|

海尔智家营收与同行企业持平,但净利润却没有其一半多。

海尔智家创建于1984年,最初主打电冰箱。刚开始海尔只是一家资不抵债的集体,在董事长1985年为了提高产品质量“一锤子”砸了几十台冰箱,并以前瞻性眼光布局质量招牌后,海尔在家电行业平步青云,发展成为目前年收入2000亿的家电巨头。

海尔智家目前在国内的电冰箱,洗衣机市场已经有相当的市占率,2020年海尔冰箱在国内市场线上线下零售额份额分别达到 36%和 39%,洗衣机的线下市场占有率达到40.22%,线上达到39.9%;电冰箱、洗衣机占公司主营收入的50%以上。

但在资本市场上,海尔智家相较于其他两家白色电器龙头美的集团和格力电器,盈利能力明显过低,因此市场关注度并不高。在PE估值的背景下,海尔智家盈利又是三巨头里最弱的一家,也导致股市表现的不理想。

盈利能力低于同业,冰洗市场接近饱和

事实上,海尔智家盈利能力弱的问题由来已久。在PE估值模式下,没有盈利的持续高增长,自然也就没有亮眼的资本市场表现。以2020年为例,海尔智家的营收为2097亿,高于格力的1705亿,与美的营收也只差800亿元左右。但海尔智家的净利润只有88.77亿元,远低于格力的221.8亿元和美的272.2亿,海尔的市值同时也只有美的的一半不到。

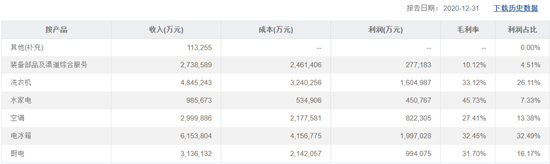

从业务结构上看,海尔的主打业务是“冰洗空”,其中冰箱占总业务利润的32.49%,洗衣机占26.11%,空调占13.38%,厨卫电器业务占总业务利润的16.17%。

可从国内市场占有率上来看,海尔在冰箱洗衣机行业可以算的上无人撼动的龙头,其冰箱在国内市场线上线下零售额份额分别达到 36%和 39%,洗衣机的线下市场占有率达到40.22%,所以海尔很难通过占有率的大幅提升来获得利润增长,只能去通过行业的增长和产品单价的增长来提升利润,可难点在于目前国内的冰洗市场已经接近饱和。

公开数据显示,2018年中国冰箱行业的保有量为106.5台/百户,而与我们人口结构相似的日本冰箱行业保有量为106.3台/百户。同年中国洗衣机行业的保有量为73.3台/百户,日本的洗衣机行业保有量为72.3台/百户。所以可以看出目前我国冰洗行业的市场已与发达国家的市场相似接近饱和。

下面再看看空调行业,相对来说空调行业的市场空间会更大些,因为我国空调行业的保有量只有日本的三分之二,但海尔在空调行业的竞争中却并不占优势。据产业在线、华泰证券研究所公开的2020年1-12月份空调分品牌内销销量数据显示,格力电器2020年家用空调内销销量以36.9%的份额占比排名行业第一,继续保持行业领跑地位,而海尔仅占10%的市场份额。

近些年来海尔在空调业务的发展无论从品牌知名度还是盈利能力上都是落后于美的和格力的。在未来的竞争中这种差距也很难缩小,大概率会继续保持。特别是面对格力这样竞争力超强的空调龙头海尔也是束手无策。

行业的增长已经变得极为困难,但好在冰箱洗衣机都是耐用品,因此提升单价来增长利润成为海尔的当务之急。如其高端品牌卡萨帝现在逐渐成为了海尔的“矛”,以期打开新市场。

高端品牌初露尖角,营收份额占比太小

卡萨帝成立于2006年,在成立之初由于品牌知名度不高,产品制造技术不算顶尖,所以一直默默无闻。但随着多年来的品牌塑造,再加上海尔的全球化步伐加快,卡萨帝融入了众多海外高端技术,也终于在2015年后异军突起,成为了力克西门子、松下等传统外资高端品牌的黑马。 共2页 [1] [2] 下一页 搜索更多: |