����2021�꼴�����룬���������е�ζƷ��˾��˵�������ף��ɼ۵������ݣ���ҵ�����Ӿ磬ԭ���ϳɱ����ǣ�ҵ����չ������ȥ����ѡ�

������ʹ����ҵ��ͷ����ζҵ�������ѹ��Ҳ��С��ԭ���ϳɱ����ǣ����г������߱������������ζƷ��ҵ���徺���Ӿ磬������ʽ����ת��ѹʽ�������������й�˾���ڼӴ�Ӫ��Ͷ�롣���Ž��ͺ�������ٷŻ�������ζҵ�ܷ��ҵ��µ������㣿

�������ܽ��������ɼ����µ�14%���ң�����ζҵ����ӯ�ʣ�TTM���Ըߴ�80��������ֵ�Ƿ��Դ��ڸ߹��Σ�����ζҵδ�������������٣�

�������겻��������ѹ �������۷��ñ�����

������3��31�վ��е�2020��ҵ���������ϣ�����ζҵ��������������ۼƻ�����ʹ������ԭ���ϳɱ����ǵ�ѹ��������ζҵ��ѡ����ۣ���Ҫ��ԭ�������г������߱����������

�������ȣ�������������ȶ��������ҵ��Ȼ��ʼ�ָ�������δ�ָ���2019��ͬ��ˮƽ��ͬʱ���ӼҶڻ��������˺�ͥ�˵��������������ˮƽ�����⣬�����Ź�ҵ��ķ�չҲ�Դ�ͳ�ľ����������һ��Ӱ�죬��ȴ�ͳ�ľ����̣������Ź�ƽ̨���и�ǿ�����������

������Σ����Ͳ�Ʒ�����г������Ѿ����ڽϸ�ˮƽ�����Ͳ�Ʒ���ٷŻ�������ζҵ��һ���������ռ������г��ݶ�������Ͳ�Ʒ���۵���������Ŀǰ�������������ζҵӦ���������Խϵͼ۸������г��ݶδ���߱���������ۡ�

�������⣬��ý�幫����Ϣ�����;�ͷ���������ڴ���������ζƷ��ҵ����������ʳ�����г�Լռ40%����ռ�ʣ����걨��Ϣ�����������2020�����5097�Ҿ����̣�Զ�����о������ǧ��ζҵ1400��ҵ�ˮƽ��������ƾ����Ʒ�ƺ��������������ܳ�Ϊ����ζҵ�������ľ������֡�

��������֮ǰʮ����ĸ���������Ŀǰ��ζƷ��ҵ������뻺������ʱ���������в�����ҵ����֣���ҵ������ʽ����ת��ѹʽ���������ٹ�˾���ڼӴ�Ӫ���������ȣ�ÿһ�ҵ�ζƷ��˾����������г��ݶ�����ס�

�������겻��ۣ���ζƷ��˾ֻ���Լ��е��ɱ�ѹ������һ������������������ζҵһ����ë����Ϊ40.94%����ȥ��һ���ȵ�45.82%���ͽ�5���ٷֵ㣬��ȥ��ȫ���ë����ˮƽ42.17%��1.23���ٷֵ㣻һ���Ⱦ�����Ϊ27.32%����ȥ��ȫ�꾻����ˮƽ28.12%��0.8���ٷֵ㡣��˾һ����ʵ��Ӫ��71.58��Ԫ��ͬ������21.65%���۷ǹ�ĸ������Ϊ18.95��Ԫ��ͬ������20.58%�����������Ե���Ӫ�����١�

����ֵ��ע����ǣ����о���º�ǧ��ζҵ���ڼӴ�Ӫ��Ͷ��Ļ����£�����ζҵһ�������۷���ͬ�ȼ���34.68%����˾���ͳ�“��Ҫ��ִ�����������˷ѵ�����Ӫҵ�ɱ��������ѳ��Ӫҵ��������”����ȥ�꺣��ζҵ�����۷��þ��Ѵ�����ͣ���2019��ͬ�ȼ���36.86%����˾����ͬ����“�������������˷ѵ�����Ӫҵ�ɱ��������ѳ��Ӫҵ��������”��

�������͡�������ٷŻ� ��ҵ����չǰ������

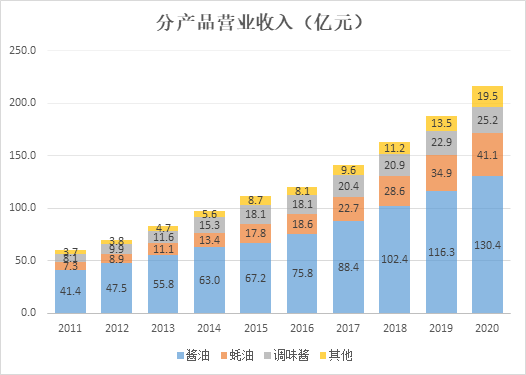

����Ŀǰ������ζҵ��������Ӫ��ƷΪ���͡���͡���ζ��������һ���Ƚ���Ӫ��40.98��Ԫ��ͬ������17.62%�����Ӫ��11.69��Ԫ��ͬ������21.3%����ζ��Ӫ��8.83��Ԫ��ͬ������20.8%�����������ƷӪ�պϼ�61.49��Ԫ��ͬ������18.75%�������Ʒ�����Ӫ�����ٱ�Ӫҵ���������ٵͽ�3���ٷֵ㡣

����2020�꽴�Ͳ�ƷӪ������Ϊ12.17%�����Ӫ������Ϊ17.86%����ζ��Ӫ������Ϊ10.16%����������ƷӪ�����ٸߴ�44%��

�����Ӳ�Ʒ���������������������ѽ��뷢չ�����ڣ��������ٷŻ���δ�������ռ���Ҫ�����г��ݶ�������Ͳ�Ʒ�۸�����ǡ����Ź�˾��Ԫ��ս�Ե��ƽ������������ں���ζҵӪҵ�������еı����Ѵ�2010���67.92%���͵���2020���57.23%��

��������ڹ�ȥ���������ζҵ�����˿ɹ۵����룬��2016�����Ϊ����ĵڶ���Ʒ����ȥ�������ٻ���ά����20%���ҡ�������Ͳ�Ʒ����������Ҳ�Ѿ��ӵ����ڽ��뵽�ɳ��ڣ�δ�����Լ���ά�ָ���������

��2ҳ [1] [2] ��һҳ

��������: