ЁЁЁЁЕБЧАЖЏСІЕчГиЪаГЁЕФжїСїММЪѕТЗЯпЮЊвдФўЕТЪБДњЃЈ300750.SZЃЉЮЊДњБэЕФЗНаЮЕчГиЁЂвдЫЩЯТЮЊДњБэЕФдВжљЕчГиЃЌЖјШэАќЕчГидкЙњФкдђвЛжБЪєгкаЁжкТЗЯпЁЃ

ЁЁЁЁЕБЧАЖЏСІЕчГиЪаГЁИёОжж№НЅЮШЙЬЃЌФўЕТЪБДњЁЂБШбЧЕЯЕШЮШЖЈеМОнЙ§АыЕФЪаГЁЗнЖюЃЈ2020ФъФўЕТЪБДњГіЛѕСПЪаГЁТЪДя48.4%ЁЂБШбЧЕЯДя14.5%ЃЉЁЃЛђаэЪЧЯЃЭћвРППШэАќЕчГиЪЕЯжЭфЕРГЌГЕЃЌцкФмПЦММвЛжБМсГжШэАќЕчГиТЗЯпЃЌЛљБОЮДЩцзуЦфЫќТЗЯпЁЃ

ЁЁЁЁЕЋШэАќЕчГиЕФСгЪЦЭЌбљУїЯдЃЌПЧЬхЧПЖШЕЭЃЌЖдзщзАММЪѕвРРЕадЧПЃЌвЛЕЉЗЂЩњХізВЕчГиШнвзЫ№ЛЕЁЃЖјЧвЃЌгыЗНПЧЕчГиОэШЦЩњВњЗНЪНЯрБШЃЌШэАќЕчГиЕўЦЌЕФЩњВњаЇТЪЯрЖдНЯЕЭЃЌЕМжТГЩБОНЯИпЁЃВПЗжГЕЦѓИќЪЧжБНгБэЪОЃЌШэАќЕчГиЛсГіЯжЙФеЭЁЂТЉвКЧщПіЃЌвЛжТадЁЂАВШЋадЖМВЛКУЃЌвђДЫдкШэАќВњЦЗжЪСПУЛгаУїЯдЬсЩ§жЎЧАЪЧВЛЛсПМТЧШэАќВњЦЗЁЃ

ЁЁЁЁдкДЫЧщПіЯТЃЌШэАќЕчГиЕФЪаГЁЗнЖюВЛЖЯЯТНЕЁЃ2020ФъЃЌШэАќЕчГизАЛњСПЮЊ9.2GWhЃЌЪаГЁЗнЖюгЩ2019ФъЕФ8.5%ЯТНЕжС6.1%ЃЌзАЛњСПвВМѕЩйНќ1.6GWhЃЌЖј2018ФъжаЙњШэАќЕчГиЕФЗнЖюЩаЧвФмДяЕН13.4%ЁЃ

ЁЁЁЁДЫЭтЃЌЫцзХаТММЪѕВЛЖЯГіЯжЃЌШэАќЕчГиЕФАВШЋгХЪЦВЛЖЯЫѕаЁЃЌШчБШбЧЕЯЕФЕЖЦЌЕчГиЁЂЙуЦћАЃАВЕФЕЏЯЛЕчГиЃЌЖМЫГРћЭЈЙ§еыДЬВтЪдЃЌФмЪЕЯжЕчГиЖЬТЗЧщПіЯТВЛЦ№Л№ШМЩеЁЃ

ЁЁЁЁдкаавЕЗЂеЙЕФЙ§ГЬжаЃЌММЪѕТЗЯпЕФИќЬцКЭЬдЬЪЎЗжГЃМћЃЌШэАќЕчГиЧАОАВЛУїЃЌЖјШЋВПбКБІШэАќЕчГиЕФцкФмПЦММФбУтдтгіОгЊДѓЛЌЦТЁЃ

ЁЁЁЁгыжЎЖдБШЃЌДЯУїЕФЕчГиГЇЩЬВЛЛсжЛбКБІЕЅвЛТЗЯпЁЃзїЮЊЗНаЮЕчГиЕФСњЭЗЃЌФўЕТЪБДњвЛжБвВдкНјааШэАќЕчГиЕФбаЗЂВМОжЃЌЦфдк2017ФъГаЕЃСЫ“аТвЛДњяЎРызгЖЏСІЕчГиВњвЕЛЏММЪѕПЊЗЂ”ЯюФПЃЌбаЗЂ300Wh/kgвдЩЯЕФИпБШФмИпФјШэАќЕчГиЁЃ

ЁЁЁЁ2020ФъЃЌдкцкФмПЦММЯњЪлЖюЕЙЭЫЕФЭЌЪБЃЌФўЕТЪБДњЕШдђдкШэАќЕчГиСьгђбИЫйеМСьЪаГЁЁЃОнЙњФкГЕЦѓГіГЇКЯИёжЄЪ§ОнЭГМЦЯдЪОЃЌ2020ФъШэАќЕчГизАЛњСПЧАШ§ЗжБ№ЮЊцкФмПЦММЃЈеМБШ20%ЃЉЁЂНнЭўЖЏСІЃЈеМБШ16.3%ЃЉКЭФўЕТЪБДњЃЈеМБШ12.6%ЃЉЁЃЖрММЪѕТЗЯпВЂааЕФФўЕТЪБДњЃЌНігУвЛФъЪБМфОЭЧсЖјвзОйМЗНјШэАќЕчГиЪаГЁЧАШ§ЧПЃЌЪаеМТЪДг2019ФъЕФ6.92%ЬсЩ§жС2020ФъЕФ12.6%ЃЌвдДЫЧїЪЦРДПДЃЌцкФмПЦММБЛРЯТЙњФкЕквЛЕФБІзљЛђжЛЪЧЪБМфЮЪЬтЁЃ

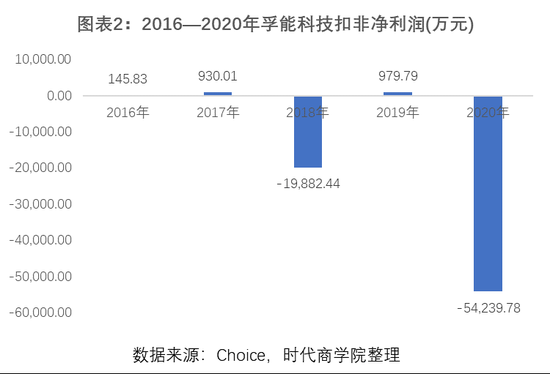

ЁЁЁЁДЫЭтЃЌцкФмПЦММздЩэЕФгЏРћФмСІвВЦФЮЊЕЭЯТЁЃ2016ФъжСНёЃЌцкФмПЦММвЛжБДІгкПїЫ№ЛђЮЂРћЕФзДЬЌЃЌПлЗЧОЛРћШѓзюИпЮЊ2019ФъЕФ979.79ЭђдЊЁЃ

ЁЁЁЁЯрНЯЖјбдЃЌНќФъФўЕТЪБДњгЏРћЫЎЦНГжајЬсЩ§ЃЌ2014ФъжСНёДгЮДПїЫ№ЃЌ2020ФъОЛРћШѓДДЯТаТИпЃЌДя55.83вкдЊЁЃЖјЭЌбљзпШэАќЕчГиТЗЯпЕФLGЛЏбЇЃЌЦф2020ФъОЛРћШѓЭЌБШдіГЄ2.9БЖжС1.09ЭђвкКЋдЊЃЌцкФмПЦММЕФгЏРћФмСІЕЭЯТЛђИќЖрЪЧздЩэОКељСІЮЪЬтЁЃ

ЁЁЁЁВЛЙ§ЃЌцкФмПЦММШдгаЗХЬЕФЯЃЭћЃЌМЬ2018ФъеЖЛёДїФЗРеАйвкХЗдЊЖЏСІЕчГиЖЉЕЅКѓЃЌ2020Фъ7дТЃЌцкФмПЦММгжЛёЕУСЫДїФЗРеЕФеНТдШыЙЩЃЌИјЦѓвЕЕФКѓајЗЂеЙзЂШыСЫаХаФЁЃШЅФъЕзЃЌцкФмЛЙгыМЊРћДяГЩеНТдКЯзїЃЌЫЋЗННЈЩшЕФЖЏСІЕчГиЩњВњЙЄГЇВњФмЙцФЃМЦЛЎДяЕН120GWhЃЌМЊРћвВБэЪОЃЌНЋЛсгХЯШВЩЙККЯзЪЙЋЫОЩњВњЕФЖЏСІЕчГиЃЌЧвУПФъВЩЙКСПВЛЛсЕЭгкЦфашЧѓСПЕФ80%ЁЃ

ЁЁЁЁзмНс

ЁЁЁЁцкФмПЦММЪЧЮвЙњШэАќЖЏСІЕчГиЕФСњЭЗЦѓвЕЃЌЕЋЖрФъРДЪаГЁЗнЖюВЛНјЗДЭЫЃЌГЄЦкдкЮЂРћКЭПїЫ№жЎМфХЧЛВЃЌВЂЮДгыЦфЫћЭЌааДѓЗљРПЊВюОрЁЃОПЦфдвђЃЌжївЊЪЧДѓПЭЛЇвРРЕжЂМАММЪѕТЗЯпЕЅвЛЁЃЫцзХРЕвдЮЊЩњЕФДѓПЭЛЇББЦћМЏЭХвЕЮёдтгіЛЌЬњТЌЃЌжБНгЕМжТЦфЯњЪлЖюДѓНЕЃЌЕўМгВњЦЗЕЅвЛЃЌЮоЦфЫћММЪѕТЗЯпЪаГЁЬцДњЃЌМгОчСЫвЕМЈВЈЖЏЁЃ

ЁЁЁЁОЁЙмцкФмПЦММевЕН“АзТэЦяЪП”ЪдЭМЭьОШОгЊЮЃЛњЃЌЕЋЦфЮДРДКмПЩФмУцСйММЪѕТЗЯпЕФЕїећЃЌвЕЮёШдДцдкВЛШЗЖЈадЁЃжСгкКѓајПЩФмВњЩњЕФгАЯьЁЂЪаГЁЪЧЗёТђеЫЕШЃЌЮвУЧНЋГжајЙизЂЁЃ

ЁЁЁЁРДдДЃК ЪБДњжмБЈ ЪБДњЩЬбЇдКбаОПдБ ГТіЮіЮ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: