ЁЁЁЁСэЭтЃЌЩчЧјЭХЙКЕФ“МлИёеН”ЯћМѕвВдкРЇШХУРЭХЃЌЫцзХ“МлИёеН”ЕФНЕЮТЃЌЦНЬЈгХЛнСІЖШЕФНЕЕЭЃЌЖЉЕЅСПОЭЛсИњзХМѕЩйЃЌдкЬсИпгУЛЇИДЙКТЪЩЯЃЌЛђаэЛЙЪЧШЁОігкгХЛнСІЖШЁЃ

ЁЁЁЁЖјзїЮЊЦНЬЈаЭЦѓвЕЃЌгУЛЇЙцФЃгРдЖЪЧзюЪмЪаГЁЙизЂЕФНЙЕуЃЌФПЧАЃЌУРЭХЕФЦНЬЈЛюдОЩЬМввдМАНЛвзгУЛЇЛёЕУСЫвЛЖЈЪ§СПЕФдіГЄЃЌНижС3дТЕзЃЌУРЭХЦНЬЈЛюдОЩЬМвКЭНЛвзгУЛЇЪ§ЗжБ№ДяЕН710ЭђКЭ5.69вкЁЃ

ЁЁЁЁАщЫцЦНЬЈЙцФЃвдМАгУЛЇЗжЛЏГіЯжЦПОБЃЌвдЭтТєвЕЮёЮЊКЫаФв§ЧцЕФУРЭХдіГЄНзЖЮе§дкНјШыФЉЦкЃЌгУЛЇдіГЄШдДцдквЛЖЈЮДжЊЪ§ЃЌУРЭХЦШЧаашвЊЩчЧјЭХЙКЮЊДњБэЕФаТаЫвЕЮёНгЙ§діГЄНгСІАєЃЌгУРДевЕНФЧВПЗжВЂВЛЭЈЙ§ЭтТєНтОіГдЗЙЮЪЬтЕФгУЛЇЁЃ

ЁЁЁЁЕЋФПЧАЃЌЩчЧјЭХЙКЕФШШГБвбОЯТНЕЃЌЦНЬЈвдМАЩЬЛЇЕФВЙЬљН№ЖюКЭДйЯњЛюЖЏЃЌвВдкж№ВНЫѕМѕЃЌАщЫцЩчЧјЭХЙКетжжаТЕФСїСПШыПквЕЮёеЙПЊЃЌЫфШЛдкЖЬЦкЪБМфФкдіМгСїСПгУЛЇЪ§СПЃЌГЄЦкРДПДЦНЬЈФмЗёзЅНєДцСПгУЛЇЃЌВХЪЧгУЛЇдіГЄЕФЙиМќЁЃ

ЁЁЁЁ“ЕчЩЬСїУЅ”ЦДЖрЖрвВдкЭЈЙ§АйвкВЙЬљЕФеНТдЃЌбАЧѓгУЛЇдіГЄЃЌИљОнзюНќЪ§ОнЯдЪОЃЌЦДЖрЖрдТЛюдОгУЛЇдіГЄжС7.246вкЃЌФъЖШЛюдОТђМвЪ§ДяЕН8.238вкЃЌУРЭХгыЦДЖрЖргУЛЇЪ§СПЛЙДцдквЛЖЈВюОрЁЃ

ЁЁЁЁДЫЧАЃЌЕЮЕЮКЭАЂРявбОЯШКѓаћВМЖдЩчЧјЭХЙКвЕЮёВЛЩшЩЯЯоЃЌЖдгкУРЭХРДЫЕЃЌЩчЧјЭХЙКетГЁеЬПЩБШЕБГѕЭтТєЪаГЁЕФШ§ОоЭЗељАдЛЙвЊМЄСвЃЌЮДРДУРЭХЕФЩчЧјЭХЙКФмЕНМИКЮЛЙашвЊЪаГЁНјвЛВНИјГіД№АИЁЃ

ЁЁЁЁБОЕиЩњЛюГБЫЎгПШыЃЌ“ЖўбЁвЛ”ЯТУРЭХABУцНЅЯд

ЁЁЁЁдкБОДЮВЦБЈжаЃЌГ§СЫгУЛЇЪ§СПвдМАЩчЧјЭХЙКЭтЃЌЪаГЁвВгШЮЊЙизЂУРЭХЕФБОЕиЩњЛюВМОжЁЃ

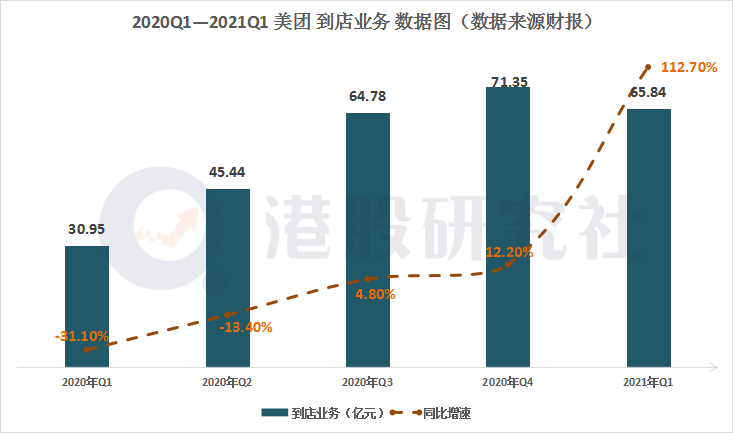

ЁЁЁЁзїЮЊзюдчвЛХњШыОжБОЕиЩњЛюЗўЮёСьгђЕФЦѓвЕЃЌЭѕаЫЕБФъДјСьУРЭХДгМЄСвЕФ“ЧЇЭХДѓеН”жаЭЛГіжиЮЇЃЌЪ§ОнЯдЪОЃЌЕНЕъвЕЮёвЛМОЖШгЊЪеДяЕН65.84вкдЊЃЌЭЌБШдіГЄ112.7%ЁЃ

ЁЁЁЁОЭЧБСІЖјбдЃЌУРЭХЕНЕъвЕЮёЯТГСПеМфМАВњЦЗЭиеЙШдШЛНЯДѓЃЌФПЧАУРЭХе§дкВЛЖЯдіЧПНЛвзРрЪєадЃЌЭиеЙУРЭХ+ЕуЦРЕФЗўЮёБпНчЁЃЭЌЪБЃЌУРЭХе§дкгХЛЏВњЦЗРрБ№ЃЌЬсЩ§ЙуИцИЖЗбзЊЛЏТЪЁЃ

ЁЁЁЁСэЭтЃЌЪаГЁвЛжБЙизЂЖЖвєЧаШыБОЕиЩњЛюдьГЩЕФЧБдкгАЯьЃЌФПЧАРДПДЖЖвєПЊГЧЫйЖШвбгаУїЯдЗХЛКЃЌЖЖвєЕШФкШнЦНЬЈЕФНЛвззЊЛЏЖЬЦкЦЋШѕЃЌЖЬЦкЪБМфФкЖдУРЭХВЛЛсдьГЩгАЯьЁЃ

ЁЁЁЁВЛФмКіЪгЕФЪЧЃЌзїЮЊзюГѕЕФЩцзуЕФУРЭХгыАЂРяЃЌдкЖўепЕФОКељжаЃЌУРЭХвбОеЙЯжГіСЫгУЛЇдіГЄЗХЛКЬЌЪЦЃЌQuestMobileЪ§ОнЯдЪОЃЌНёФъ4дТЕНЕНЮхвЛЦкМфЃЌЖіСЫУДAppЕФШеЛюгУЛЇЙцФЃОљГЌЙ§УРЭХЭтТєЁЃ

ЁЁЁЁдкУРЭХвЛеОЪНЩњЛюЗўЮёВЛФмаЮГЩЧАЃЌЛЙДцдкаэЖрБЁШѕЛЗНкЃЌИќЮЊЙиМќЕФЪЧЃЌЖіСЫУДФПЧАвбУїШЗАЂРяБОЕиЩњЛюЗўЮёШыПкЕиЮЛЃЌАЂРяИпВуеХгТдкВЦБЈЕчЛАЛсЩЯУїШЗБэЪОЃК“ЮДРДАЂРяНЋМЬајШЋСІНЈЩшЖіСЫУДзїЮЊБОЕиЩњЛюЗўЮёЕФШыПкаФжЧЁЃ”

ЁЁЁЁдк“ЖўбЁвЛ”ДыЪЉЯТЃЌЪаГЁвВНЋдйДЮгРДИќЖраТЭцМвВМОжЁЃCЖЫЩЯЃЌИќЖрЭцМввтЭМЬЄзуБОЕиЩњЛюЗўЮёЃЌАйЖШгавтжиЪАБОЕиЩњЛювЕЮёЃЌетДЮНЋФПЙтУщзМСЫБОЕиЩњЛюЕФ“дкЯпТУгЮ”етвЛАхПщЃЌЖјПьЪжвВдкДЫЧАЛвВтСЫЭЌГЧЭХЙКШыПкЃЌе§ЪНШыОжБОЕиЩњЛюЗўЮёСьгђЁЃ

ЁЁЁЁГ§СЫCЖЫвЕЮёдтгіЪаГЁМЄСвОКељЃЌдкУцЯђBЖЫЪБЃЌУРЭХвВОйВНЮЌМшЁЃВЭвћЙЉгІСДЗўЮёЕФВМОжЩЯЃЌАЂРяЁЂЮЂУЫЁЂгадоетаЉSaaSЗўЮёЩЬЃЌељЧРВЭвћTO BЗўЮёЕФЕАИтЃЌЖЖПьЖўепКЯМЦгЕгаГЌ9вкЕФгУЛЇЙцФЃвдМАДѓСПЕФЪгЦЕФкШнЪфГіЃЌЛђаэГЩЮЊДђПЊЪаГЁЕФЙиМќЁЃ

ЁЁЁЁДгУРЭХздЩэНЧЖШРДПДЃЌздЩэдкБОЕиЩњЛюЕФЙуИцЗбТЪЃЌЪЕМЪЩЯЖдЩЬМвВЂВЛгбКУЁЃНќЦкЃЌУРЭХЖдЗбгУЙцдђНјааСЫЕїећЃЌЦНЬЈжЇИЖЗбгУЯрНЯДгЧАЩЯЩ§СЫМИИіАйЗжЕуЃЌЗбгУБфЛЏЯТЃЌУРЭХСїСПЛсећЬхЩЯЯђИЖЕУЦ№ЙуИцЗбгУЕФЩЬМвЧуаБЃЌЖјГаЕЃВЛЦ№ЙуИцЗбгУаЁЩЬМвЕУВЛЕНЯргІЕФЦиЙтЃЌПЩФмЛсдьГЩЩЬЛЇЕФСїЪЇЁЃ

ЁЁЁЁЖЬЦкРДПДЃЌЫцзХЭцМвЕФШыОжЃЌЖЬЦкЪБМфФкЖдУРЭХЕФБОЕиЩњЛюВМОжЃЌВЛЛсВњЩњЬЋДѓЕФгАЯьЃЌЖјЫцзХУРЭХздЩэЮЪЬтЕФЭЙЯдвдМАдкCЖЫЁЂBЖЫЩЯУцСйЕФбЙСІЃЌУРЭХЛЙашвЛЖЈЕФНтОіЗНАИЁЃ

ЁЁЁЁзмЕФРДПДЃЌУРЭХетЗнВЦБЈЛЙЪЧЯВгЧВЮАыЃЌЭтТєвЕЮёБЃГжЧПОЂЕФдіГЄЧїЪЦЃЌЮЊУРЭХгЊЪеЬсЙЉдіГЄЖЏСІЃЌВЛЙ§БОЕиЩњЛюЕФОКељМЄСввдМАЩчЧјЭХЙКШдДІдк“ЩеЧЎ”ЕБжаЃЌетвВИјКѓајЗЂеЙДјРДВЛШЗЖЈадЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌзюНќШ§ИіЖрдТвдРДЃЌУРЭХЙЩМлНќКѕбќеЖЃЌЪажЕеєЗЂСЫГЌЙ§вЛЭђвкИлдЊЁЃШчНёгжУцСйЗДТЂЖЯМрЙмЃЌКЫаФвЕЮёвВдкНгЪмЕїВщЕБжаЃЌЮДРДУРЭХЕФЪажЕгжИУШчКЮа№ЫЕЃЌИлЙЩбаОПЩчвВНЋГжајЙизЂЁЃ

ЁЁЁЁРДдДЃКИлЙЩбаОПЩч

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: УРЭХ