����������������ʸĸ����˹�ע�����ŵ�һ���ٶ������˲������ۡ�

�����ͻ��������ݶ��ԣ�һ��������Ӫ��ʵ���������������ھ������棬ȴ���������ϸ����ȵĿ������ƣ����ȥ��ͬ�ڿ����һ������

�����������������Ʊ��ĺ������ݣ�

����2021��һ��������Ӫ�մﵽ370.16��Ԫ��ͬ������120.9%��

����һ���Ⱦ������48.46��Ԫ����������ľ�����ﵽ38.92��Ԫ��

������ô����¢�ϼ���£�������һ���Ʊ��ֱ�����Σ��������������ղ������IJƱ��������ָù�ע��Щ��ֵ�㣿

��������ҵ������ǿ������¢����ȴ�����Ž���

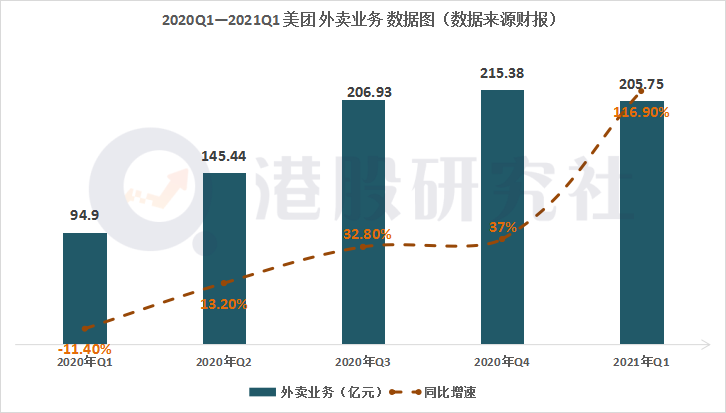

������ΪĿǰ���ŵ�����ҵ����������ҵ����Ȼȡ����ǿ�����г����֡�������ʾ������ҵ��һ����Ӫ�մﵽ205.75��Ԫ��ͬ������116.8%����Ҳ�������ڴ��ڼ��������������ʹ�ö���������������2020һ���������������ױ����ﵽ29.03�ڱʣ�ͬ������111.2%��

�������������KA�̻����������ƶ�������ƽ���͵��ۣ�һ��������AOV�»�5.5%���ڻ���ЧӦ�£�����ǰ������������������ҵ���ƽ���͵���Ҳ�������»���

�������⣬�����ڼ䣬���ŶԲ���ƽ̨�̻�Ӷ������Լ�����ƽ̨�������ʣ�ʹ��ȥ��һ����������������������»������������ܵͻ���Ӱ�죬��������ҵ��ı������������������ﵽ14.4%����������Ļָ��������°��꣬��������������Իָ��������������ļ���������һ����ʵ�����Ǵ��������ĽΣ���Ҳ˵��������ƽ̨���������ϣ���ӪЧ���������ơ�

������ƽ���͵��ɱ��ϣ��ۺϽ���˰�������ڼ䶩��������������������˫�����ʵ�Ӱ�죬ƽ���͵��ɱ�������ȥ��ͬ�ڳ�ƽ����Ҳ�����ھ͵ع�����ᳫ�£���ʮ������Ӧ���٣�����Ͱͷ����Ĵ������ѱ�����ʾ�����������������Σ��ƳԷ��ȳ�Ϊ���������ƣ����������ֵ���������

���������������������ٷ�¢�ϼ��ѹ�����У���������Լ̸���籣���ɶ����������������ŵĶ��ڷ��տ�ǰ�ͷš�

�������ڣ����Ŷ�������������˵����������з�������������ϸ������ȴ���ڱ�����ϵ��˶��̻��Լ����ֳ��Ӷ��ά��������������Ҳ�����̻������ֲ������ڷ�¢�ϼ���£���ܲ���Ҳ������ʵʩ“��ѡһ”������¢����Ϊ�������飬δ���������ٰ��ڷ��

�������⣬�������ֵ��籣�����������г����ۣ�Ŀǰ����ֻ����Ϊ���ֹ�����ҵ�գ���Ϊ���ֽ����籣���������Ӵ�ķ���֧��������ܻᵼ�������������ϻ���һ�ʲ�С�Ŀ�֧�����г�ͳ�ƣ����ý��ߴ�200��Ԫ��

�����������ʵʩ�Ե��������������ôҲ�����˽��Ѳ���ս���ݡ��¾���������������ôĿǰ���ڳ���10���Ե�������������ڴ����������Ÿ���ʵ�н������ֶΣ���Ͷ��10��Ԫ�������ʣ������ſ����³��г�����ս��

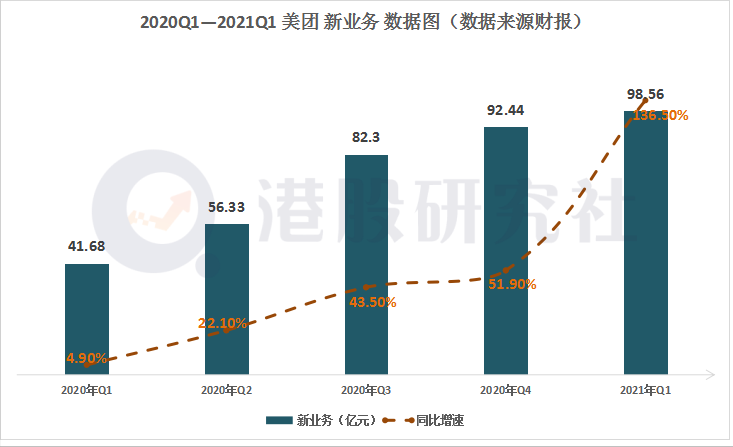

���������������ڻ���ЧӦ�Լ�������ģ�£�һ������������ҵ��ȡ��ǿ������������ʵҲ�������⣬����¢���������������Ӷ���Լ������Ӵ�������籣֧�����ã����ܻ�Ժ�����չ���Ӱ�죬���������Ź�������Ͷ������Ŀ���Ҳ�������г���ע��

�������Կ������������Ź������û������ĵ�����

����Ŀǰ����ҵ�����֧�������Ź�����������ҵ���ص㷢���İ��֮һ�������������������Ź�ҵ��������Ȼ�ص㲼�֡�����3�µף�������ѡ�Ѿ���ȫ����2600���е������֡�

���������ڴ˷����Ѿ�������һ���Ĺ�ģ���ƣ����������ڵ���ҵ�����Լ��г���չ��������ʱ���Ͷ�룬��Ҳ��ʹӯ����һֱ���ڿ���״̬��һ����������ҵ������Լ80��Ԫ����Ӫ�����ʽ���-81.6%��

�����������ŵȸ�ƽ̨��չ�г����ٶȷŻ�����Լ���ڽ��������ɣ�����������ˮ���������ȿ�ʼ��ƽ̨SKU�Ͷ�Ʒ���Ӷ�����������·���ȶ�������ϴ��顣

������ͬһ�ݶӵĶ�����Ҳ������������沢δ����̫���࣬����֪����ʿ����Ϣ��������2021��Ŀ����ʵ��1500��ԪGMV������ζ���վ�GMV������4��Ԫ�����������ܱ����ֽ����ƣ����г��ݶ��ϣ��������ٱ����������ᡣ

��2ҳ [1] [2] ��һҳ

��������: ����