|

卫龙究竟是“辣条第一股”还是“垃圾食品第一股”?

5月12日,卫龙美味全球控股有限公司(以下简称“卫龙”)向港交所递交招股书,“辣条一哥”向资本市场发起冲击。

然而,作为辣条行业老大,卫龙近7成的营业收入均来自辣条,产品结构过于单一,辣条销量却逐渐陷入增长停滞局面。此外,辣条始终难以摆脱垃圾食品的本色,随着消费者愈发注重健康饮食,辣条行业的竞争对手也在寻求健康化转型。在此情况下,卫龙亟需求变,但其产品创新不足、营销遇阻或成为卫龙的重要掣肘。

01

辣条销量陷入停滞,天花板隐现

2001年,刘卫平和刘福平来到河南漯河市,第一根辣条在此诞生,随后风靡全国。掌握“财富密码”的二人成立了漯河市平平食品有限责任公司,并注册商标“卫龙”。20年后,卫龙俨然成为中国最大的辣味休闲食品企业。

2018—2020年,卫龙分别实现营业收入27.52亿元、33.85亿元和41.2亿元。对比盐津铺子(002847.SZ)、三只松鼠(300783.SZ)、百草味、良品铺子(603719.SH)等休闲食品企业,卫龙的营业收入只能算中等。而此前该公司董事长刘卫平在2020年合作伙伴大会上称,2019年卫龙整体实现营业收入49.09亿元,2020年卫龙的营业收入目标为72亿元。

显然,卫龙目前的实际收入与董事长刘卫平的“愿景”相差甚远。此外,刘卫平还提出要在2022年实现100亿元营业收入,但从卫龙的招股书来看,这个目标似乎有些不切实际。

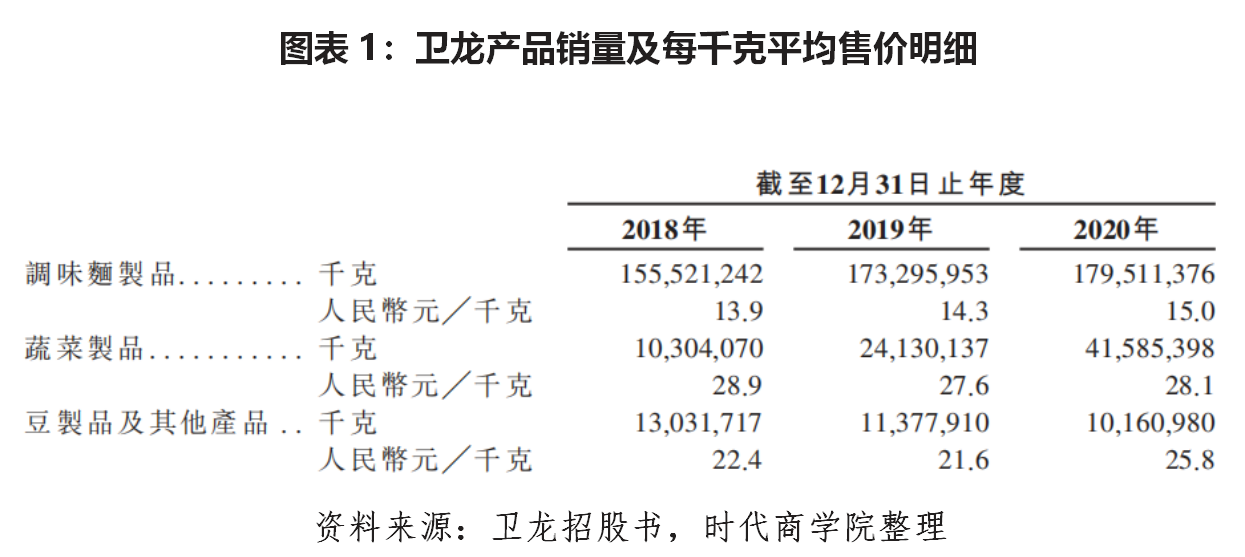

招股书显示,卫龙的产品结构主要分三类:调味面制品(俗称“辣条”)、蔬菜制品、豆制品与其他产品。

卫龙成立近20年,辣条这一单品至今仍是其营业收入的中流砥柱,营业收入占比约7成。论零食界的经典单品,辣条无人能敌,但过度依赖单一产品,也让卫龙的产品多元化之路困难重重。

直至2019年推出“风吃海带”,卫龙蔬菜制品的销售才有明显起色,销售占比从2018年的10.8%上升到2020年的28.3%。但与此同时,豆制品与其他产品的销售额却逐渐萎缩,从2018年的10.6%下降到2020年的6.4%。

2018—2020年,卫龙调味面制品的销售收入分别为21.62亿元、24.75亿元和26.9亿元,增长趋缓。而销售收入增长放缓的背后是辣条销量增速下滑。2018—2020年,卫龙调味面制品的销量分别为1.55亿千克、1.73亿千克和1.79亿千克,销量增速从11.4%下降到3.5%。可以看出,辣条的销量逐渐失速,天花板隐现。

事实上,辣条销售收入保持增长更多得益于原材料成本下降和产品售价提升。

招股书显示,卫龙的原材料成本占同期总收益的比重从2018年的31.3%下降到2020年的27.8%,而每千克调味面制品的平均售价由2018年的13.9元逐渐增加到2020年的15元。在此情况下,2018—2020年,调味面制品分别实现34.4%、37.2%和37.6%的毛利率。

然而,涨价策略并不是挽救销量增长停滞的明智之举。对消费者来说,面对琳琅满目的休闲食品,辣条的可替代性很高,口味不及肉制品,健康不及素食品,辣条唯一突出的竞争力便是价格低廉。卫龙在招股书中也表示,其经营业绩取决于营销及促销计划的有效性。

值得注意的是,卫龙的库存过期风险不断加大。2018—2020年,卫龙的存货金额分别为3.06亿元、4亿元和5.41亿元,存货周转天数分别为51天、60天和67天。与卫龙终止合作的经销商数量也急剧高升,分别为430名、554名和2132名。可见,卫龙辣条的生意似乎越来越难做。

02

难改垃圾食品底色

辣条销量增速放缓的背后,是健康化需求正成为食品消费新趋势。 共2页 [1] [2] 下一页 搜索更多: |