|

逆势扩张,价高引争议

值得关注的是,在2020年年初疫情影响下,海底捞并未减缓扩张速度,反而逆势加速扩张。据财报数据披露,该公司2020年全年新开业544家门店,全球门店网络增至1298家,平均每天开出近1.5家门店,创下公司成立以来开店速度新高。

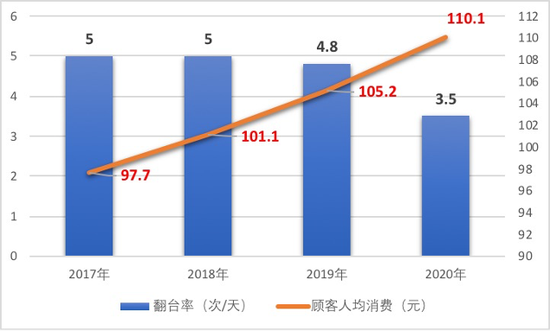

然而,《投资时报》研究员注意到,海底捞一直引以为豪的平均翻台率近年来却一直呈现下滑趋势,即由2017年和2018年的5.0次/天降至2019年的4.8次/天,到了2020年仅有3.5次/天。

具体划分城市来看,一线城市和二线城市的翻台率下滑最为明显,前者由2018年的5.1次/天一路降至2019年的4.7次/天、2020年的3.4次/天;后者由2018年的5.3次/天降至2019年的4.9次/天、2020年的3.6次/天。短短两年时间二者均减少1.7次/天。在这两年时间,其三线及以下城市的翻台率也减少1.2次/天,到了2020年仅有3.6次/天。

针对海底捞逐年下滑的翻台率问题,有业内人士分析认为,或与其越来越不亲民的价格有关。据财报数据披露,2017年至2020年,该公司的客均消费额分别为97.7元、101.1元、105.2元和110.1元,仅三年时间,单价增加12.4元。

由于人均消费越来越高,海底捞也再度因此引起消费者热议。就在该公司发布2020年全年业绩公告的第二天,其便因“人均消费超110元”的话题登上热搜。不少网友表示,海底捞的性价比正在下降。对于上述争议,市场有部分声音认为,海底捞或出于逐年增长的业绩压力正在“悄悄涨价”。

而海底捞目前超110元的客单价,也未能阻止其同店平均日销售额的下滑。据财报数据披露,海底捞2020年同店平均日销售额仅有10.49万元,相较上年同期的12.75万元缩水2.26万元。

2020年以来,由于公司业务扩张及抗疫所用的消杀类物料耗用有所增加,海底捞的原材料及易耗品成本从2019年的112.39亿元上升至122.62亿元,其所占收入比重也小幅增加0.6个百分点至42.9%。

与此同时,该公司同时期的员工成本也出现显著增长,从2019年的79.93亿元上升至96.77亿元,同比增长21.1%,所占收入比重也由2019年的30.1%增长至今年同期的33.8%。而原因除了业务扩展,还与受疫情影响公司收入增长放缓有关。

至于其物业租金及相关开支,则因受疫情、收入增长放缓等因素影响,从2019年的2.40亿元下降至今年同期的2.36亿元,同比降幅为1.8%。

海底捞2017年至2020年翻台率及顾客人均消费情况

数据来源:公司财报

来源:投资时报 研究员 吕贡 共2页 上一页 [1] [2] 搜索更多: 海底捞 |