����2020�꣬������Ӫҵ����ͬ�������ʽ�Ϊ7.75%����˾ӵ����Ӧռ����������һ������������̬�ƣ�ͬ���轵86.81%��3.09��Ԫ

�����������������ŵĺ����̣�6862.HK����2020��Ӫ�����ٷŻ������������խ��

����5��20�����䣬������ͷ�����̷�����������������Ȩ�����ƻ�����������������ڳ�����1.59�ڹɹɷݣ���������������Ա������ͳ����������ּ��峤����������������ҵ�����Ǹɵȳ���1500����Ա�����������ʡ�

�������ܹ�Ȩ�����ƻ���Ϣ�̼���������5��21��������һ���dz�6%�������ձ���45.80��Ԫ/�ɣ��Ƿ�Ϊ4.09%��������ڴ�ǰ�ߵ㣬�ɼ��Խ������롣

������ʵ�ϣ�����2021��2��16�մﵽ��ߵ�85.80��Ԫ/�ɺ����̹ɼ۱�����һ·�ߵ�̬�ƣ���Ȼ�ڼ����С��������������5��25�����̣��ù�������45.8��Ԫ/�ɡ����ң�����5�³��仹��“��ֵ56���2000��”�Ļ�����������Ѱ��һ�������顣

������ҵ����ʿ������Ϊ�������̹ɼۡ���ֵ�Ĵ����������2020������������ҵ����һ���������ݸù�˾���չ�����2020����ȱ�����ʾ����ȫ��Ӫҵ������ʵ����������ͬ�����ٽ�ǰ�����������ԷŻ������ң��ù�˾ͬʱ��ӵ����Ӧռ������ͬ������Ҳ���ִ����խ��

�������ҵ���»����������ڲƱ���̸��������Ӱ���£���˾��δ���������ٶȷ������Ƽ������š�Ȼ������Ͷ��ʱ�����о�Աע����ù�˾һֱ����Ϊ���ķ�̨��ȴ�ڳ����»���ͬʱ����˿͵��˾�������������Ҳδ����ֹ��˾ͬ��ƽ�������۶���»���

�����������������ԭ��Ӧ�Դ�ʩ����Ͷ��ʱ�����о�Ա��ǰ���ʹ�ͨ���ѯ�ʹ�˾��ز��ţ�����������δ�յ���˾�ظ���

����������2021�������ɼ���������Ԫ��

������Դ��Wind

�������������խ

����������1994��ĺ����̣���һ���Ծ�Ӫ��ζ���Ϊ�����ڻ���ػ����ɫ�Ĵ��Ϳ�ʡֱӪ����Ʒ�ƻ���ꡣ2018��9�£������̳ɹ���½�۽�����ӵ��“��������ͷ”“���������”�ȳƺš�

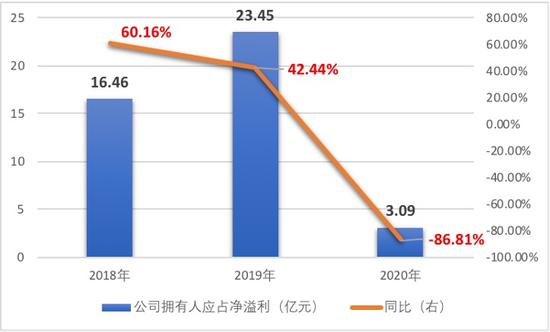

������Ͷ��ʱ�����о�Ա�����ù�˾�������Ʊ�����ע������к��ǰ���꼴2018�ꡢ2019�꣬������ҵ��һֱ������������̬�ơ����У�Ӫҵ������2017���106.37��Ԫһ·����2018���169.69��Ԫ��2019��265.56��Ԫ����2018�꼰2019���ͬ�����پ��ȶ���55%���ϡ���ͬʱ�ڵĹ�˾ӵ����Ӧռ������Ҳ��2017���10.28��Ԫһ·����2019���23.45��Ԫ���̶�����ʱ�侻������������

����Ȼ��������2020����������������������ҵ����תֱ�¡��ݸù�˾��ǰ������2020�����ҵ��������ʾ����ȫ��Ӫҵ����Ϊ286.14��Ԫ��������һ��ͬ������7.75%�����2018���59.53%��2019���56.49%��Ӫ��ͬ���������ԷŻ�������ɡ�

�����Ӿ��������ṹ������������Ӫһֱ�Ǻ����̵���Ҫ������Դ��ռ������Ӫ�ձ��س�����95%���ϣ���Ȼ���������ڵ���̬�ƣ�����ͬ������ȴ��2020��ʱͻȻ���ִ���»�������7.20%�����2018���58.75%��ͬ�����ٺ�2019���55.29%���٣������ﵽ������ɡ�

���������ҵ��2020��ռ������Ӫ�յı��أ�Ҳ�ɴ�ǰ��96%����97%���Ͻ���95.95%��ͬ�ڣ�������ҵ��ʵ��60%����������Ӫ�յĹ���Ҳ��1.7%����2.5%��

������Ҫע����ǣ�������2020��Ĺ�˾ӵ����Ӧռ����������һ�������������������̬�ƣ�ͬ���轵86.81%������3.09��Ԫ���ڲƱ��У��ù�˾��2020��ҵ�����ٷŻ���ӯ�������խ��ԭ����Ϊ����ͻ��ʲ����ij������������Ķ̰��Լ�Ӧ���������㡣

����Ŀǰ�����������ѻ����ȶ�����֮��ľ�Ӫ����������˾�Ĺ�����Ӧ���������Ӷ��ָ�ҵ�����������Ϊ������ؽ��˼��������֮һ��

����������2018����2020�깫˾ӵ����Ӧռ��������ͬ���������

������Դ����˾�Ʊ���2ҳ [1] [2] ��һҳ

��������: ������