|

要说辣条是80后的记忆,统计数据可不答应。

近日,号称辣条一哥的卫龙赴港IPO,招股书中的一组数据显示:其产品95%的消费者在35岁以下,55%的消费者在25岁以下。看来辣条的受众始终是年轻人,曾经热爱辣条的80后渐渐不再是辣条的消费群体了。

问题是:现在的年轻人口增长乏力,最新的人口普查显示,与2010年相比,0—14岁、15—59岁人口的比重分别上升1.35个百分点、下降6.79个百分点。辣条,不可避免地将日渐接近天花板。

辣条、豆制品增长乏力

弗若斯特沙利文数据显示,成立21年的卫龙是中国最大的辣味休闲食品公司,不过作为辣条一哥,其市场份额仅仅达到5.7%。辣条技术门槛低、可替代性强、行业集中度一直较低,这仍是一个标准度低的充分竞争行业。

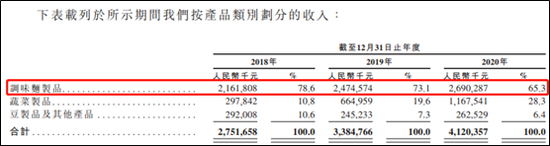

招股书显示,卫龙的主营主要分为3块,其中最主要的是辣条产品,其次为蔬菜制品和豆制品。其中调味面制品(辣条),主要包括大面筋、小面筋、大辣棒、小辣棒等,其在2019、2020年辣条的收入增长分别为14.5%、8.7%,在总营收中的占比从2018年的78.6%下降至65.3%。

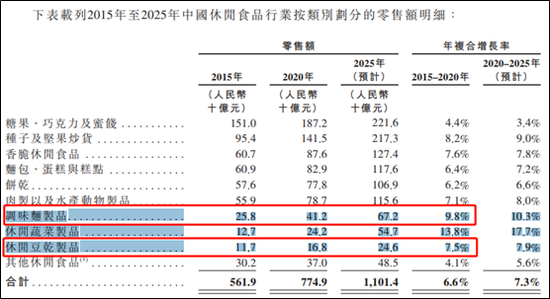

按销量算,卫龙的辣条近三年的销售量分别1.56、1.73、1.79亿千克,两年仅增长14.7%和 7%。与休闲食品行业过去5年约6.6%的收入年化增速差不多,还小于辣条行业9.8%的增速。销售单价从2018年的13.9元/千克,提高到2020年的15元/千克,两年7.9%,基本与通胀水平接近。

作为行业龙头,卫龙并没有体现出明显高于行业平均增速的优势,集中度低的行业所包含的龙头收割市场份额的逻辑,在卫龙这里并不好讲。

此外,卫龙的豆制品销量更是呈现下滑趋势,两年下滑了22%,而过去五年豆制品的行业增速达到了年化7.5%。

蔬菜制品成为了唯一的两点,其营收占比上升至28.3%,成为了辣条的接力棒,主要是由于向更多的下沉渠道供货所致。但是蔬菜制品行业更加分散,面临的竞争也更为激烈。

事实上,辣条的好味道主要来源于各种添加剂。目前,卫龙辣条产品中的配料仍高达近20种,包括单硬脂酸甘油酯、呈味核苷酸二钠、特丁基对苯二酚、味精等多种添加成分。对此,中国农业大学食品科学与营养工程学院副教授朱毅认为,从食品安全角度看,卫龙等大厂的产品不存在隐患,但从健康角度,目前辣条不值得鼓励。

随着人们对于健康生活的重视,辣条行业本就很低的天花板,或将逐渐压制卫龙的业绩增长。

高达67%的ROE靠收割经销商?

尽管辣条生意听上去并不高端,但是公司的盈利能力还是非常惊人的。2020年,卫龙的ROE高达67%,而公司的资产负债率为44.5%,并不算高,高盈利的主要原因还是由于20%的净利润率和5.43次的存货周转率。

但是高利润率和高周转率,似乎也有可能存在一些不确定性。 共2页 [1] [2] 下一页 搜索更多: |