|

����˫�㷢չ��Ӫ�������η��������ƺ���Ϊ������������“����”“����”�����ữƷ��Ӫ�����룬������ת���ƺ�������“�α겻�α�”��״̬��ר�ұ�ʾ����ν�����ữת������һ����ͷ������Ʒ���ں���ӭ������Ľ�����ʳ�����ѹ������“���ȳ�”“�ÿ��Ļ��ȳ�”“����Ļ��ȳ�”��ֻ��꼻�һ�֡�

������Ʒ�ĺ����������봴���з��������ź����ǣ���ȸ߶�����۷��ã�˫�㷢չ���з��ϵ�Ͷ��dz����ޡ�

����������ʾ��2020��˫�㷢չ���з�����Ͷ��Ϊ3736��Ԫ����ͬ�ڵ����۷��øߴ�12.5��Ԫ������2019�꣬�ù�˾���з����ú����۷��÷ֱ�Ϊ8828��Ԫ��27.1��Ԫ�����ߵ������λ�ɼ�һ�ߡ�

�����������з��������㣬�����ѿز���λ��˫�㷢չ��ʳƷ��ȫ����“�س�����”��2020��11��13�գ�ɽ��ʡ�г��ල�����ַ�����ʳƷ��ȫ�����Ϣͨ����ʾ��˫�㷢չ��Ʒ���������ϸ���Ŀ��

����ҵ����ʿָ������“���⾫”�¼���˫�㷢չ�¸��������³���ʳƷ��ȫ���⣬��������˾�ĸ߶����ӡ���Ϊһ��ʳƷ���й�˾���������ʳƷ��ȫ���ⶼû������Ļ�����������Ͷ�����ý�ͶƱ��������������“����Զ֮”��

�������ֱʷֺ� ��ɶ���������

�����г�������˼��ң�˫�㷢չ��ô���������˫�㷢չ�׳��ܼƳ�58��Ԫ��“����”�ƻ�������Ͷ���ߵĹ�ע��˫�㷢չ������ʾ�������»�����ͨ������˾����34.65�ڹ�Ϊ��������ȫ��ɶ�ÿ10���ɷ��ֽ����16.8Ԫ����˰�������Թ�����ת���ɱ����ݴ˼��㣬˫�㷢չ�˴ηֺ����58.21��Ԫ��

�����Ⲣ����˫�㷢չ2020����״ηֺ졣2020�������ȣ�˫�㷢չ�ѷֺ�22.17��Ԫ����Ҳ����ζ�ţ�˫�㷢չ2020��ȫ����ֽ�ֺ��ܶ�ﵽ80.36��Ԫ��������˾��ȫ�꾻����Ϊ�������128.49%��

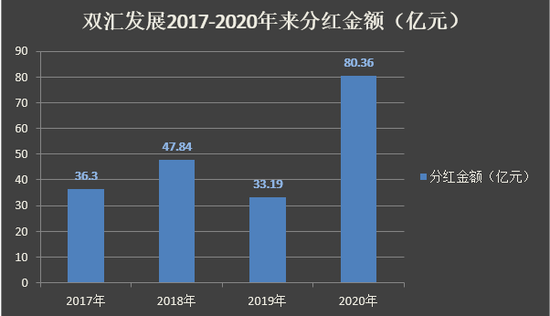

����˫�㷢չ�ķֺ��dz������Ĵ�2017-2019�꣬˫�㷢չ�ķֺ���ֱ�Ϊ36.3��Ԫ��47.84��Ԫ��33.19��Ԫ���ֱ�ռ���ڹ��������й�˾ĸ��˾������ı���Ϊ84.67%��97.4%��61.04%�������ۼ��ֽ�ֺ�ռ�ɹ���������ı���Ϊ240.49%��

������Ͷ���߸߱����ֺ�ԭ���Ǻ��£���˫�㷢չ�������������г������ɡ��߱����ֺ��£���������������˫�㷢չ��ɶ����ؿ�˹�����“��¡ϵ”��

����ֵ��һ����ǣ�����2020��ĩ��˫�㷢չ�Ļ����ʽ�ﵽ84.86��Ԫ��ͬ�ڣ������ͷſ�桢���ٴ��ռѹ�ʽ�Ӫӯ�����ӣ��侭Ӫ��������ֽ��������ߴ�88.22��Ԫ��ͬ�ȴ������99.43%��˫�㷢չ�ֽ�����ԣ��

�������ʽ���˳��������£�2020�꣬˫�㷢չ������˶�����ļ���ʽ�70��Ԫ��������ɺ������ֺ�22.17��Ԫ����ĩ�ٴηֺ�58��Ԫ��Ͷ��������˫�㷢չ�Ѿ����˴�ɶ���������

������Դ��ÿ�ղƱ� ������ ��2ҳ ��һҳ [1] [2] ��������: ˫�� |