|

�������յ�“��ʳ����”������ת�����֡�

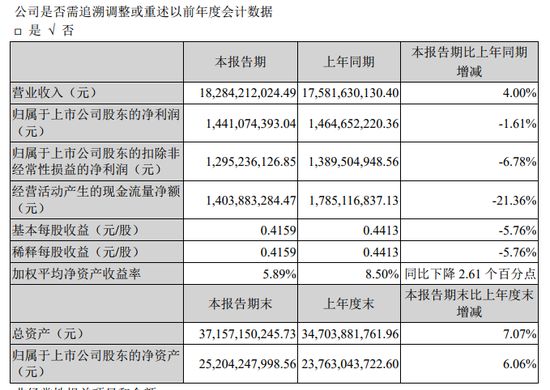

�������գ�˫�㷢չ��000895.SZ��������2021��һ���ȱ�����ʾ��ʵ��Ӫҵ����182.84��Ԫ��ͬ������4%��ʵ�ֹ��������й�˾�ɶ��ľ�����14.41��Ԫ��ͬ���»�1.61%��˫�㷢չ���⾻�����ֺ������»�������Ӫ���������ԷŻ���

����˫�㷢չ��1998�����У���Ϊ�й�����ӹ���һ�ɡ�����Ӫҵ��������ҵ������ӹ�ҵ����˾�Ƴ���“������”���ȳ���������һʱ���ɽ����������������������˳�ϯ���������������Ѿ���“����һ�����ȳ���������Ľ”�����Ի��ȳ�“��”�����ȳ���ҵ��ؽ�������Ӧ�г��ı仯��˫�㷢չ��Ʒ��Ӫ����������������ͬʱ������Ҳ���ִ���»���

�����ڴ�����£�˫�㷢չ�ո���������ֽ��о�ֺ죬�ٴ��������г������ɡ�

�������ٷŻ� ����������»�

����˫�㷢չ������2021��һ����������ʾ������1-3�£���˾ʵ��Ӫҵ����182.84��Ԫ��ͬ������4%��ʵ�ֹ��������й�˾�ɶ��ľ�����14.41��Ԫ��ͬ���»�1.61%������ÿ������0.4159Ԫ/�ɣ�ͬ���»�5.76%��

������Դ����˾����

�������ҵ����ȥ��ͬ����ȣ���ν“�Ҳ��̶�”��2020��һ���ȣ�˫�㷢չӪ�պ;��������ٷֱ�ﵽ47.03%��13.82%��

����һ������˫�㷢չ��������ʲô��������2020��ҵ�������һ�����ߡ�2020�꣬˫�㷢չʵ��Ӫҵ������738.63��Ԫ��ͬ������22.47%�����������й�˾�ɶ��ľ�����ԼΪ62.56��Ԫ��ͬ������15.04%��

��������ҵ��������������˫�㷢չ2020�������������»����ҷ���Զ����ҵ��ֵ��2020�꣬˫�㷢չ������ԼΪ732.34��ͷ��ͬ���»�44.52%��������ͳ��������ʾ��2020���ҹ���������������ҵ������ͬ���»�16.92%��

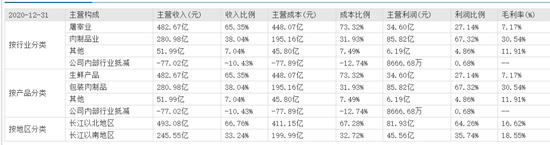

������Ӫ�սṹ����˫�㷢չ������ҵ��Ӫ����ռ����ߡ�2020�꣬����ҵ��Ӫ����ռ��65.35%������Ʒҵ38.04%������ռ��7.04%�����й�˾�ڲ���ҵ�ּ�10.43%������ҵ�������������ۼ���������ļӹ����ۡ�������������»���˫�㷢չ�Խ��ڶ��ⲹ��������˫�㷢չ��ʾ���������������鼰�г�����Ӱ�죬������������ͬ���½��϶࣬�����ڽ������������ǽ϶࣬���ʲ�Ʒ���������½�7.02%��

������Դ����˾����

������Ȼ˵����˾�����ʲ�Ʒ�Ͱ�װ����Ʒ������“��������”��ģʽ��������������ʵ������������ܲ�����IJ��ܾͻ����ã������˹�˾��ӪЧ�ʡ�����Ҫ���ǣ�������������»�������£����ڶ����ܷ�����IJ��䣬���������ܷ���ȫ��������������������г��ĸ߶ȹ�ע��

����“һ����”��· ת��“�α겻�α�”

�����г����ĵ���һ�����ǣ�˫�㷢չ���ȳ������ܷ��������Ϊ��ͳ����ʳƷ��ҵ��˫�㷢չ�Ļ��ȳ���Ʒ������80��90��ijɳ����䣬Ҳ�ٽ��˹�˾���ٷ�չ�������ڻ��ȳ�“���Ͳ�”�ϵ�˫�㲢����һ�����ݡ�

�������ȳ�������ĵ����桢ե���������Ͷ��ھ���ת�ͣ����ȳ��г�ͬ��Ҳ���پ�ı仯�����ڵĺ����Dz���ϡ���Ի��ȳ���Ϊͯ��ļ����ˡ�

����˫�㷢չ�ڲ��ϳ���Ʒ�����ữ��ȥ������˫���Ӫ����μ��룬�Ƴ����ϵ�У�������ͥ�������ѳ�������ǩԼ����Ϊ�����ˣ�����ޱ櫡������ֵ�ֱ��������Ƹ����¸ٴ���˫����ʳ��ǣ�����ϴ����������ȵȡ� ��2ҳ [1] [2] ��һҳ ��������: ˫�� |