|

ЁЁЁЁЪЕМЪЩЯЃЌдчдкШЅФъвЛМОЖШЃЌЬРГМБЖНЁЕШБЃНЁЦЗЦѓвЕЕФвЕМЈБуНЯЩЯФъЭЌЦкгаЫљдіГЄЃЌЖјДЫДЮОлКУЩЬГЧЕФВЦЮёЪ§ОнЃЌдйДЮгЁжЄСЫЙигкБЃНЁЦЗаавЕдіГЄЕФЛАЬтЫљбдЗЧащЁЃ

ЁЁЁЁВЛЙ§ЃЌВЦБЈдкЭИТЖЪеШыдіГЄЕФЭЌЪБЃЌвВЗДгГСЫОлКУЩЬГЧЙЋЫОВЦЮёжаГіЯжЕФЮЪЬтЁЃ

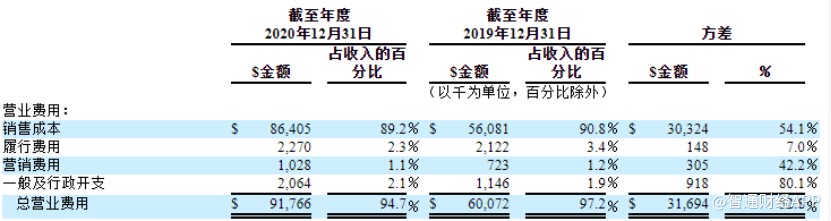

ЁЁЁЁЖдгкОлКУЩЬГЧЖјбдЃЌЗбгУТЪЙ§ИпЪМжеЪЧЙЋЫОШЦВЛПЊЕФДѓЮЪЬтЁЃ ДгВЦБЈЪ§ОнВЛФбПДГіЃЌНижС2020ФъЃЌОлКУЩЬГЧзмгЊвЕЗбгУИпДя9176.6ЭђУРдЊЃЌеМЙЋЫОЕБЦкзмЪеШыБШжиДяЕН94.7%ЃЌЙЋЫОСЌај2ФъзмгЊвЕЗбгУеМБШИпгк90%ЁЃ

ЁЁЁЁЦфжадк2019ФъКЭ2020ФъЃЌЙЋЫОЯњЪлЗбгУеМЪеШыБШжиЪМжедк90%зѓгвЃЌГЩЮЊгАЯьЙЋЫООЛРћШѓЕФЙиМќвЊЫиЁЃдкВЦБЈжаЃЌОлКУЩЬГЧЬсЕНЃЌЯњЪлЗбгУжївЊАќРЈЙЋЫОжБНгдкЦНЬЈЩЯГіЪлЩЬЦЗЕФЙКТђМлИёКЭШыеОдЫЪфГЩБОЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌОлКУЩЬГЧЕФеОФкЩЬЦЗжївЊЪЧДгЦфЙиСЊЙЉгІЩЬДІЙКТђЃЌЖјИУЙиСЊЙЉгІЩЬМДЪЧВЦБЈжаЬсЕНЕФТЁСІЦцМЏЭХМАЦфзгЙЋЫОЃЌЖјОлКУЩЬГЧдђЪЧЪЕМЪЩЯЕФ“ЩЬЦЗжазЊЦНЬЈ”ЃЌЦфжївЊРћШѓДѓЖрвдЯњЪлЗбгУЕФаЮЪНгЩЩЯгЮЙиСЊЙЉгІЩЬЛёЕУЁЃетвВОЭЪЧдк2019ФъКЭ2020ФъЃЌОлКУЩЬГЧдкЪеШыШЁЕУГЌ50%діЫйдіГЄКѓЃЌЙЋЫООЛРћТЪЗжБ№Ніга2.1%КЭ3.7%ЕФдвђЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌОлКУЩЬГЧЕФЩЬвЕФЃЪНвВДцдквЛЖЈељвщЁЃДгЙЋЫОдЫгЊЪ§ОнРДПДЃЌОлКУЦНЬЈЩЯзЂВсЕФVIPЛсдБЪ§СПЭЌБШдіГЄ26.28%ЃЌДг2019ФъЕФ156ЭђдіжС197ЭђЁЃЕЋдкОлКУЦНЬЈЩЯПЊЕъЕФЩЬМвЪ§СПЕН2020ФъШДНіга178ИіЁЃ

ЁЁЁЁжЎЫљвдЦНЬЈФмдкЩЬМвЪ§ВЛзу200ИіЕФЧщПіЯТЃЌЗЂеЙжСНќ200ЭђЛсдБЪ§ЃЌдкгкЦфФИЙЋЫО“ЖРЬи”ЕФЛсдБжЦЖШЁЃ

ЁЁЁЁОнжЧЭЈВЦОСЫНтЃЌГЩЮЊТЁСІЦцЛсдБашвЊвЛДЮадТђ500дЊЕН2.6ЭђдЊВЛЕШЕФВњЦЗЃЌИДЙКВњЦЗЯэЪм8елЕН5елВЛЕШЕФгХЛнЃЌЭЦМіЛсдБПЩвдгаЛ§ЗжНБРјЃЌЛ§ЗждђИњЛсдБНњМЖвдМАНсЫуНБН№ЕШЙвЙГЁЃБШШчдкОлКУЩЬГЧЩЯЪаЧАЃЌЛсдБаыДяЕНвЛЖЈЕФМЖБ№ВХФмШЯЙКдЪМЙЩЃЌВЂЧвМЖБ№дНИпШЯЙКМлИёдНБувЫЁЃЫфШЛТЁСІЦцдк2009Фъ7дТФУЕНжБЯњХЦееЃЌЕЋЦф“РШЫЭЗ”ЕФвЕЮёФЃЪНШДвђОЯњЩЬДцдк“ДђВСБпЧђ”ЕФЯгвЩЖјТХДЮЪмЕНЭтНчжЪвЩЁЃ

ЁЁЁЁЩЯгЮЙиМќЙЉгІЩЬЩЬвЕФЃЪНДцвЩЃЌздШЛЖдОлКУЩЬГЧЕФЗЂеЙВњЩњСЫвЛЖЈИКУцгАЯьЁЃдкДЫДЮВЦБЈЕФЗчЯевђЫижаЃЌОлКУЩЬГЧвВЬсЕНЃЌгЩгкТЁСІЦцзїЮЊЙЋЫОжївЊЙиСЊЙЉгІЩЬдк2019ФъКЭ2020ФъЗжБ№еМЙЋЫОВЩЙКзмСПЕФ90%КЭ87%ЃЌвђДЫЪЇШЅИУЙЉгІЩЬЛсбЯжиЫ№КІЙЋЫОвЕЮёЁЃ

ЁЁЁЁСэЭтЃЌгЩгкЙЋЫОећЬхвЕЮёШБЗІЯыЯѓПеМфЃЌЦфздЩЯЪавдРДдкУРЙЩЪаГЁЕФБэЯжвЛжБВЛЮТВЛЛ№ЁЃДгНёФъ4дТжСНёЃЌОлКУЩЬГЧЕФЙЩМлвбКсХЬНќвЛИідТЁЃШчНёЧЁЗъУРЙЩЪаГЁНќЦкГіЯжДѓЕјааЧщЃЌОлКУЩЬГЧЙЩМлФмЗёППвЕМЈДђвЛВЈ“ЗЩэеЬ”ШдЪЧвЛИіЮДжЊЪ§ЁЃ

ЁЁЁЁРДдДЃКжЧЭЈВЦОAPP ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ОлКУЩЬГЧ |