������ֻ����Ҳ�ڹ�����̹�ϣ�“���п�����Ϊ���ι�Ӧ��δ����ȫ�����йط��漰��˾��Ҫ��������������������ƶȺͱ�δ�õ��ϸ�ִ�С������ͼ�����̲���������ԭ����ʳƷ������ȫ����ķ�����”��Ȼ��ֻ������곢�Ժ͵���������������ͨ�����˹�����Ͷ�ʲιɵȷ�ʽ��ǿ�����ι�Ӧ���Ĺܿ���������ʼ��δ������“����ģʽ”��

�����������“����ģʽ”�����ɣ���ֻ����ʼ������ԭ������ǿ����“�ܶ���ҵ����7-11���Dz�ȡ����ģʽ�������й���һ�������������⣬��Ӧ���������ġ�”ͬʱҲ��ʾ���ܶ����������û����ֻ��������ĸ��á�

�����������֮��������ԭ�Ͷ�����“����+���ӹ�”�����ʲ���Ӫģʽ������Ҫ����������IP��Ӫ���档

���������۳ƣ�Ƶ����ʳƷ��ȫ�����������ֻ������Ȼ��û�ܹ����ù�Ӧ�̣���Ϊ�������ʲ���Ӫ������ԭ�����˾��ӡ�

��������“���ղ�����”

��������“����ģʽ”�͵��������ķ������ţ��̶�����䣬��ֻ�����һ������������������ʳ��ҵ��Ӫ���ư��ڵ���ͷ��ҵ������������˾ȴչ¶����չƣ̬������ļ���

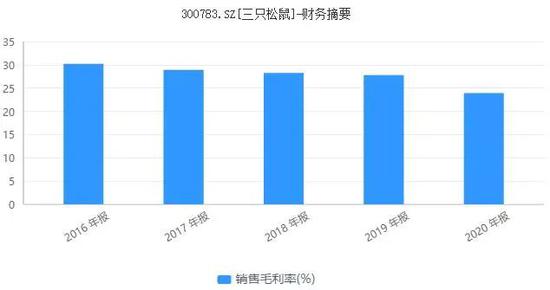

����2021��3��27�գ���ֻ������¶���걨��ʾ����˾2020��ʵ��Ӫҵ������97.9�ڣ�ͬ���½�3.7%��ʵ�ֹ�ĸ������3�ڣ�ͬ������26.2%����˾ë����Ϊ23.9%��ͬ�Ƚ���3.9���ٷֵ㡣

��������2020��Ӫ���»�����ֻ������ͳƣ���ȥһ������������һ��ȥ���Ļ�����Ϊ����Ʒ��ļ����Ʒ����Ч����ʼ�������ڴ˱����£���˾����������Ʒ���۽ṹ�������к����۸�ܿأ��������Ʒ��ӯ������������������ռ�ȳ���һ���»���

��������Ӫ���½�֮�⣬��ֻ���������ë���ʸ��dz����»�����2016��ĸߵ�30.2%��һ·�µ���2020���23.9%��

��������ȥ��ë����Ϊ��ͬ���»�����˾��ʾ����ִ�С���ҵ������14��——���롷���ƻ�[2017]22�ţ���������Ҫ�����ͬ��Լ��ص�����Ѽ���װ����ԭ���۷��ÿ�Ŀ��������Ӫҵ��ɱ���Ŀ���㣬���±�������ë����ͬ���½���

������ͬ�й�˾����Ա���������ֻ��������ڵ�Ӫ�չ�ģ��Ȼλ�ӵ�һ����ë����ȴ��ס�ͬ��˳iFinD������ʾ��2020��A��7��������ʳ��ҵ������ë����ָ�귽�棬��ֻ�����23.9%ë����ԶԶ������ν����ӡ������ݡ���ԴʳƷ��40%-50%�����ë���ʣ��Լ�ǢǢʳƷ����Ʒ����30%-40%���䷶Χ��ë���ʡ�

������ʳƷ��ҵ����ʦ�ƣ���������������ʧ�Ͳ�Ʒͬ�ʻ������ļ��Ҿ������ù�������������������ֻ�������۷��ú�����������������ë����ˮƽ��������ʾ��2014��-2020�꣬��ֻ�������۷��ô�2.34��Ԫ������17.12��Ԫ��������7����

����ë���ʳ����»���������ֻ�������“����������”��

����2016�굽2020�������䣬��ֻ�����Ӫҵ�����44.23��Ԫ����97.94��Ԫ��ʵ�ַ���������ͬ�ڹ�ĸ���������2.37��Ԫ����3.01��Ԫ���������ޡ�

�������Կ���������ֻ����Ӫ�շ���������£���ĸ��������������Ȳ����ߡ�

������������������������Ʒ������ȣ�2020����Ʒ����Ӫ��78.94��Ԫ������ֻ�����ٽ�20��Ԫ�����侻�����3.44��Ԫ������ֻ�����4000��

����������ʶ����������������ȥ�������ɱ��߸����»���ѶȼӴ�2020����ֻ����ʼ���������������裬�����˲��������ŵ꣬���ⲿ�ֵ�Ӫ��Ҳֻռ����Ӫ�յ�10%���ҡ�

�����й۲���ʿ��ʾ����������������һ�ʲ�С��֧���������ά�����Ϲ�ģ��ͬʱ�����ܼӴ�������ŵ��Ͷ�룬����ֻ�������ٵ�ʳƷ��ȫ֮�����һ�ؿ��顣

������Դ���״�ƾ� �����

��2ҳ ��һҳ [1] [2]

��������: ��ֻ����