����2020�꣬����Ӫ��ͬ��������2019���49.52%�Ż���17.70%����ҵ����������2019���67.49��Ԫ������108.55��Ԫ

�������һ��ʱ�䣬���ŵ������³����ţ�3690.HK���鷳���ϡ�

����5��10�����磬�Ϻ���������Ȩ�汣��ίԱ��Լ̸���ţ�ָ������������Ȩ�汣���������ͻ�����⡣���գ����Ŵ��7.07%������262.8��Ԫ/�ɡ�

������ʵ���ڴ�֮ǰ�������Ѿ�����8�����������µ����̣�����������ֻ�����ɼ��ߵ͵���Ҫԭ��֮һ��

������ǰ�������г��ල�����ַܾ�������ƣ����ݾٱ�������������ʵʩ“��ѡһ”������¢����Ϊ�������顣��Ȼ���ŷ���ܿ��Ӧ�ƣ�“��������ϼ�ܲ��ŵ���”������Ҳ����ٶȱ��Ƶ�����˼⡣��Դ˴ε��飬��ҵ����ʿ������Ϊ�����Ż�����10λ�����ϵķ��

������Ͷ��ʱ�����о�Ա�������ʵ�ϣ��˴�������ŵĵ�����������ס�2021��4��10�գ�����Ͱͣ�BABA����“��ѡһ”¢����Ϊ������182.28��Ԫ��֮���ֻ�������ҵ�ɼ�ͬ���´죬���Ÿ����������죬�ۼƵ�������12%��

������������г��ල�����ֺܾͶ�������ٿ�������ƽ̨��ҵ����ָ���ᣬ�������Ҫ��������“��ѡһ”“�����г�֧���λ”�����⣬ͬʱ�������ƽ̨1�����Բ����ޣ������������ڵ�34�һ�����ƽ̨������ҵ�����˸û��飬�����������Ϲ澭Ӫ�ij�ŵ�����Ż���4��14�շ��ı�ʾ������ƽ̨�ھ�Ӫ������ѡ��Ȩ����ǿ��Ҫ���̻�“��ѡһ”��Ȼ����������ܣ����������ڼ�����ű㱻�������顣

�����ӹ�Ʊ�г�������������ܵ����Ӱ�����������֡�����2021��5��10�գ���������262.8��Ԫ/�ɣ�������9���������յ������Խ���2����Ѯ�ﵽ460��Ԫ/�ɸߵ�����Źɼ�һֱ�����ߵ�̬�ƣ�����5��10�������ѽ����ڸߵ��µ��µ�42.9%��

����������3����Ѯ������2020���ҵ������Ҳδ�ܽ���ɼ��������ݲƱ�������¶����Ȼ�ù�˾2020ȫ��Ӫ�վ���������������������ļ����Բ���28.53��Ԫ���𡣲��ң��ù�˾Ӫ�������Ѵ���������̬�ƣ���ҵ����δŤ��Ϊӯ��

����ֵ�ù�ע���ǣ����������Ż�ƵƵ���Ӷ�������������飬���ƽ�����̼Ҽ�ĺ�����ϵ���Ϊ��֮��Ӫ·����Ҫ���������֮һ�������ж��ͷ��ֵ��������������ϣ������ཫ���ٽϴ���ѹ����

��������������⣬��Ͷ��ʱ�����о�Ա���ʹ�ͨ�����������ز��ţ�������������δ�յ���˾�ظ���

������ҵ���Կ���

�������ų�����2010��3�£������ѷ�չ��ʮ�ꡣȻ�����������ǰ����ù�˾һֱ���ڿ���̬�ƣ�ֱ��2019����״�ʵ�����ӯ����

�������գ����Ź�����2020���ҵ�����棬������ʾ���ù�˾2020���������2019���ӯ��״̬��Ӫ�վ���˫˫ʵ�����������У�Ӫҵ����ͬ������17.7%��1147.95��Ԫ����Ӫ����ͬ������61.6%��43.30��Ԫ��

����Ȼ�����������ҵ������������������ѡ��������ˡ��������������ڵ�������ҵ����ֲ������롣

����������ʾ������ҵ��2020��Ӫ����ͬ������33.6%��272.77��Ԫ�����Դ�����״̬���ҿ������2019���67.49��Ԫ������2020���108.55��Ԫ��ͬ�����������ɣ�����ͻ�ư���Ԫ�����У���2020����ļ��ȵ�����������ҵ��Ͳ�����60.03��Ԫ����

�����ܴ�Ӱ�죬����2020����ļ��ȵ�ҵ�����ֲ��ѣ�Ӫ���������ͬ���������ӣ���ȴ�����ߴ�28.53��Ԫ�Ŀ������������ļ��ȵ�ӯ��14.24��Ԫ��ͬ�Ƚ�������300.3%��

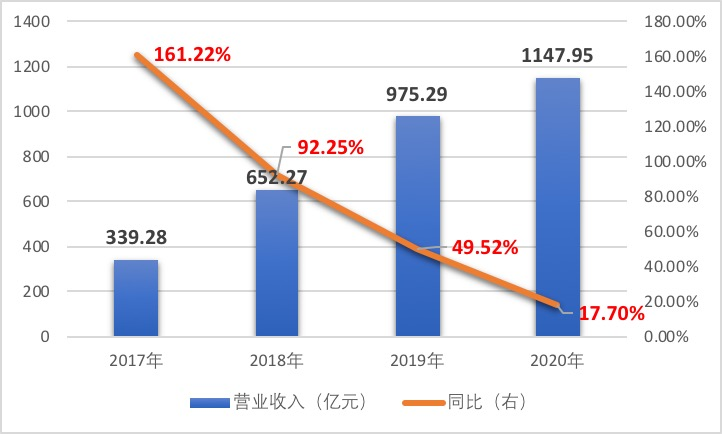

�������⣬��Ͷ��ʱ���������ù�˾����Ʊ������֣����ŵ�Ӫ��ͬ�������Ѿ���������2017���161.22%��2018���92.25%����2019���49.52%��2020���17.70%���̶�����ʱ�䣬ͬ��������ˮ143.52���ٷֵ㡣

��������2017��—2020��Ӫҵ���뼰ͬ���������

������Դ����˾�Ʊ�

����Ӷ���̼���ƽ��

����������������Ϊ�ٽ���ҵ��չ������Ͷ������ʽ𣬵�����ҵ���Ա������Ϊ�ù�˾�Ļ����̡�2020�꣬����ҵ��ռ��������ı�����Ȼ�ߴ�57.73%������ռ�ݵ�һ��Ӫ��֧����λ��

������Ͷ��ʱ�����о�Աע������ŵIJ�������ҵ����Ҫͨ��Ӷ�����롢����Ӫ���������ַ�ʽ���֣�����Ӷ������ռ�ݸ���Ҫ�ĵ�λ��������ʾ��2020������������Ӷ������ͬ������18.02%��585.92��Ԫ����Ҳ��ζ����פ����ƽ̨�̼ҵ�“�볡��”�������ӡ�����������Ų�����������Ϊ600����Ԫ���̼ҵ�Ӷ��ռ�ݸߴ�88.42%�ı��ء�

��2ҳ [1] [2] ��һҳ

��������: ����