����������ֵ�þ�����ǣ��Ȳ��Ȳ����˾�����������ͬʱ��������̨��ȴһ·�»�����2016���3.4�»���2020���2.3��2020�귭̨����������������������

�������ڷ�̨�ʵ��»����Ȳ��Ȳ�������2020���걨���ἰϵ����ԭ���⣬��������Ȳ�δ�Դ˸���������͡�

��������������ƽ̨�ϣ��в��ٹ����Ȳ��Ȳ�“�۸��ǹ�˺���Լ۱ȱ�ǩ”���û��²���ý�屨���������ѳƣ�“�۸�Խ��Խ����ǰ�˾�����ʮ�������߰�ʮ��Ʒ��ȴԽ��Խ��”���������ѳ�“֮ǰ������80Ԫ���ײͣ�������Ҫ150Ԫ”……

�����Ȳ��Ȳ������Ƿ���Ϊ��۶�Ӱ�쵽�Լ��ķ�̨�ʣ���Ͷ���������Դ��º���˾���Է���δ�ظ���

����Ȼ�����ӹ�˾�Ʊ����ݿ������������Ȳ��Ȳ��������뵽������ҵ��ƣ���С�������ʾ��2018�꿪ʼ���Ȳ��Ȳ������ľ������뾭Ӫ��������ͬʱ���ֻ��䣬��һ�����Ѿ�����������ࡣ

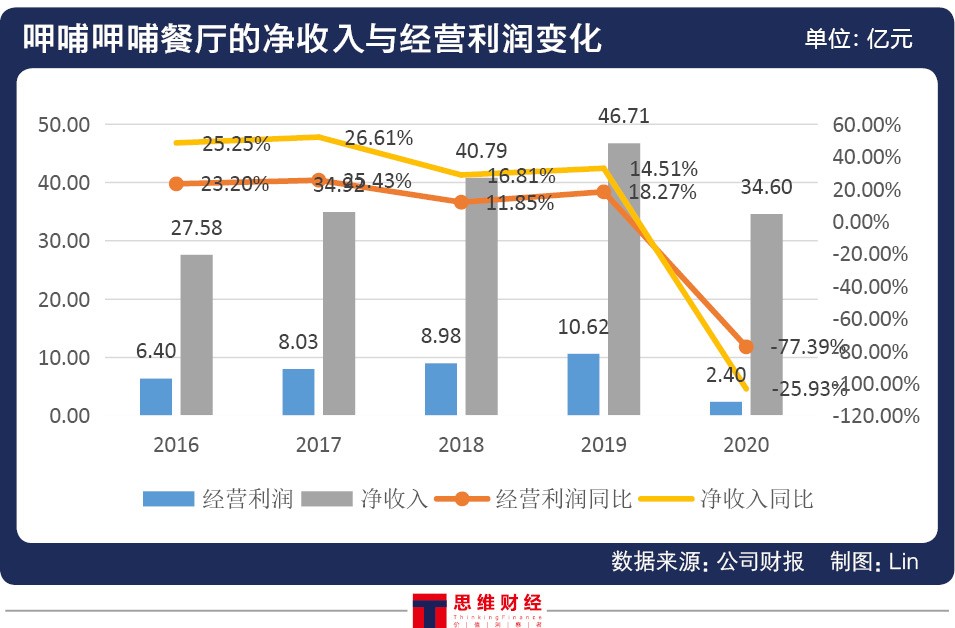

�����Ͼ��Ȳ��Ȳ�������Ȼ�Ǽ���ҵ������Ҫ֧����2020��ռ����Ӫ��63.4%�������Ȳ��Ȳ�����ҵ��ƣ����Ӱ�죬���������ҵ��Ҳ���ֳ�һ�������ơ�

�����Դˣ��Ȳ��Ȳ��ڲƱ��н��ͳƣ�2019�꣬��˾�������»�37%����Ϊ2019���۾ɼ�̯�����8.39�ڣ���2018���2.21�ڴ���279.6%����˾������صĻ�������˱仯��-0.97��Ԫ�����¡�

����2020�꣬��˾�������������������������λ�ڻ�����������������Ӱ�����صı�������ӱ������⣬���ܵ�����ʲ������16�ű�������ĸ���Ӱ�죨-1.16��Ԫ����

���������ò�˵���Ȳ��Ȳ����ιɼ۵Ĵ��������γ�����λ���ֻ�Ǵ��������Ȳ��Ȳ���Ӫҵ��——�Ȳ��Ȳ�������ҵ������ƣ�����ڻ��۵ĸ����г�Ԥ�ڲ��Ǹ�����

������Ħ�����ʱ������ʽ����

��������˼���ǣ���4��19���Ȳ��Ȳ��ɼ���ˮ֮�ʣ�Ħ��ʿ�������³ƣ���Ħ�������ʱ�������GAOLING FUND��L.P��Hillhouse Capital Advisors�� Ltd������һ����֮ǰ��ǰ“����”��

�������и���ʱ���3��15�գ��������������ϼƳ��еĽ�1.14�ڹ��Ȳ��Ȳ��ɷ�ȫ����֣����յ����Ȳ��Ȳ���14Ԫ���̼۸���Լ��㣬����ʱ�����ʽ����кϼ�����15.91�ڸ�Ԫ����ȥ��2014����Ϊ��ʯͶ���ߵ��Ϲ��ɱ���Լ2.62�ڸ�Ԫ�����껯�ʸߴ��35%��

������Դ�����ƿͻ���

�����������꣬������λ���Ȳ��Ȳ��ڶ�������ɶ�λ�õĸ���ʱ����ڴ�ʱѡ�����ʽ�ļ��֣��������ʾ������Ȳ��Ȳ�δ��ҵ�������Ŀ�˥��

��������֮�⣬�ڸ���ʱ���ֵ�ͬһ�죬��ĦҲ���Լ����г����Ȳ��Ȳ���1.04�ڹɷݣ����ֵ�0.12�ڹɷݣ����ֺ�ֹɱ�����9.25%�½���0.93%��Ҳ��������ˡ�

������������Ȳ��Ȳ��ɷ��������ڵĹɶ�����ͬһ��ѡ��“���ʽ”���֣�����Ȳ��Ȳ�������ζ��ʲô����Ͷ��������������ɶ��Ĵ�����ֵ������º��Ȳ��Ȳ�����˾δ����ظ���

�������⣬������������ɶ��ļ���ʱ��ѡ��Ͷ���������º��Ȳ��Ȳ��Ƿ�����Ϊ��ǰй¶������γ���ε���Ϣ����˾Ҳδ����ظ���

�����������ݡ������ϰ��ڲΡ���ر�����ʾ������2�·ݣ�����γ�뼸��Ȧ�к����ڱ��������ʹմ�С�ƹ�С�ۣ���һ�������ѹ����Լ�Ҫ��ְ����Ϣ��

��������һλ֪����ʿ¶������γ���ڽ���1�·ݵݽ��˴dzʣ�����ʱ��δ�õ����������ŵݽ���ְ������Ȳ��Ȳ�����һֱ�ڽ�����������������������γ�������Ȳ��Ȳ�����CEO��������һ�ж�����4��16�չ�˾��һֽͨ������ˡ�

������ǰ���Ȳ��Ȳ�������γ���������Ĺɼ����������У��ع����ܷ�Ϊ�մ��ҵ����ʵ�CEO���Ȳ��Ȳ��������ܷ����˾������뷭̨�����ҵ�ƽ��㣬�Ӷ���ֹ��˾ҵ���»������ƣ���Щ���ǿ��鵱���Ȳ��Ȳ��Ĺؼ��㡣

����������Ͷ���߲������ǵ��ǣ��Ȳ��Ȳ�Ŀǰ�����Ѳ�δ�ı����ڹ��ڻ������г���λ�����ֵ�λ��Ҫ���������������档

������һ�����Ƿݶ�ڰ�����ѯ�ĵ����У�2020 �걱�Ϲ����ѧ����ϲ���Ļ��Ʒ�ƣ��Ȳ��Ȳ�Ҳλ�еڶ���������43.4%�����Ͽ��Ȳ��Ȳ���Ʒ�Ƹ��ԣ������ڶ��价�����Ͽɡ�

�������������ʵ����2020��12��31�գ��Ȳ��Ȳ���������10.97��Ԫ���ֽ��ֽ�ȼ����2019�����7.85��Ԫ�����ӳ�3��Ԫ����Ϊ����δ�����ŵ����ż��������������˳���ĵ�ҩ��

������������㿪�����ѳɹ�ģ�Ĵմգ��������Ȳ��Ȳ��ڸ߶˻���г��Ŀհף����⣬��˾�������������ζ��ҵ��Ҳ����ϲ�ˡ�����Ӱ�챻���������˾Ҳ����ӭ��ҵ����ת����˼ά�ƾ���Ʒ��

������Դ��Ͷ������

��2ҳ ��һҳ [1] [2]

��������: �Ȳ��Ȳ�