����4��16�գ��Ȳ��Ȳ������������й����ع�����˾���³ƣ��Ȳ��Ȳ����ţ�00520.HK������һ��ͨ�棬�����������µĴմղ�����������˾���³ƣ��մգ�CEO����γ��ǰһ����ְ�����ٵ��μ����ڵ��κ�ְλ��

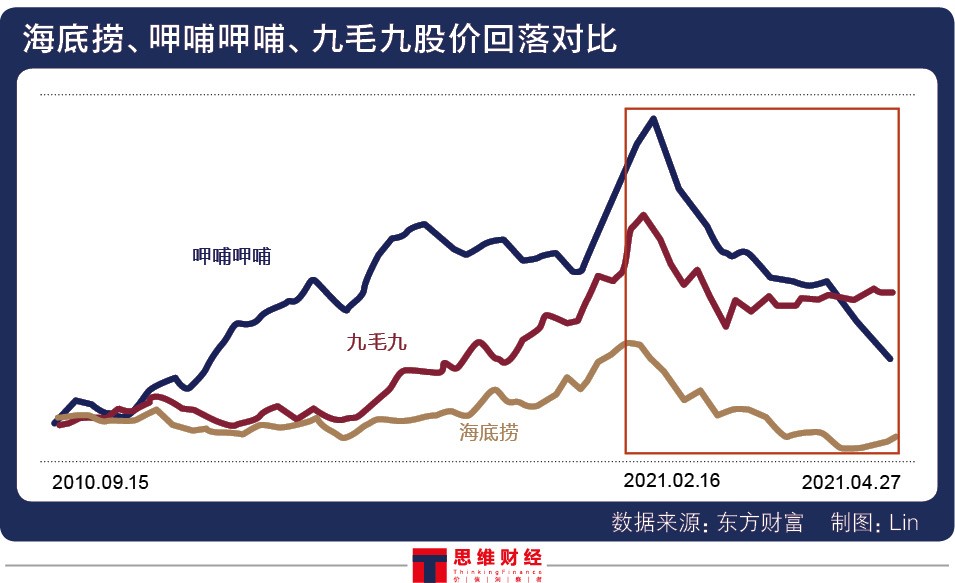

����4��19�գ���һ�����̺��Ȳ��Ȳ��ɼ�һ���ڵ�ȥ13.78%����ֵ������21�ڸ�Ԫ���˺��Ȳ��Ȳ��ɼ�һֱ�ǻ���12��Ԫ�������ص���һ�ֹɼ����������λ�ã�ȥ��10��ĩ����

����ͬʱ������ͬ����������06862.HK������ë����09922.HK����ȣ��Ȳ��Ȳ��ɼ���2�³���ʼ�����ֹɼۻ����е���Ҳ���-55.14%����

����һ���棬���빫˾ȥ���ҵ���Ĵ���½��йأ�������ʾ2020�꣬�Ȳ��Ȳ��������̡���ë�ŵľ���������ֱ�Ϊ94.85%��86.79%��25.81%���Ȳ��Ȳ��ľ��������

������һ���棬����γ����ְ�����Ȳ��Ȳ���ͷһ������4��19���������Ȳ��Ȳ��Ĺɼ۵����ͳ�����13%��������Dz��ִ�ɶ���ǰ��֪��Ϣ��������ֶԹ�˾�ɼ���ɵ�����ЧӦ��

��������γ����ְΪ�λ���Ȳ��Ȳ��ɼ������˴�ĸ���Ӱ�죿�Ȳ��Ȳ���ҵ���Ȳ��Ȳ���������Щ��ľ�Ӫ״������Σ�����Ħ��ʿ���������ʱ����Ȳ��Ȳ����ʽ�ļ�������ζ��ʲô��

�����մ�“��0��1”�������������

�������ѿ����������Ȳ��Ȳ��ɼ۴���ĵ�����������γ����ְ��

��������γ��˭�����Ϲ���������ʾ������һλ����̨��̨���е�60���ڴ�½������ҵ��ƴ�˽�ʮ�꣬�ڲ��������ʱ�����Ϸ������൱�ḻ�Ļ��ۣ�����2014������Ȳ��Ȳ���

������������Ȳ��Ȳ�������γ�ںܳ�ʱ����Ҳ����ý�屨����ֱ��2016����ǣͷ������Ȳ��Ȳ��ڶ�Ʒ�ƴմ��ڱ��������Ϳ�ҵ�����ſ�ʼ���뵽������Ұ��

������һ��ʼ���մ��ߵ�·�߾����Ȳ��Ȳ���Ȼ��ͬ�����õ���“���+����”����ҵģʽ��Ϊ25��35��Ķ��а����ṩ������ͷ�������̨ʽ��������ͬʱ����̨ʽ��Ъ����ҹ�����ͷ���

����������γ�����Բ����£��մմ뺷������Ѹ�͡�

�����մ���2016�꿪����һ�ҵ������γ�����Ŷ��ڰ���ʱ������ͨ����Ŀ����ҵģʽ�빩Ӧ����Ϊ�˾������г���ռ��һϯ֮�أ�����γ�����ôմյ��Ŷ�ͬʱ�ڱ������Ϻ����������ؿ������š�

������һ�������ܼ�������������γ��������Ѷ��켰�մ��Ŷӵ�ǿ��ִ���£��մմ�������ҵ�ں����ijɹ��ٶȡ�

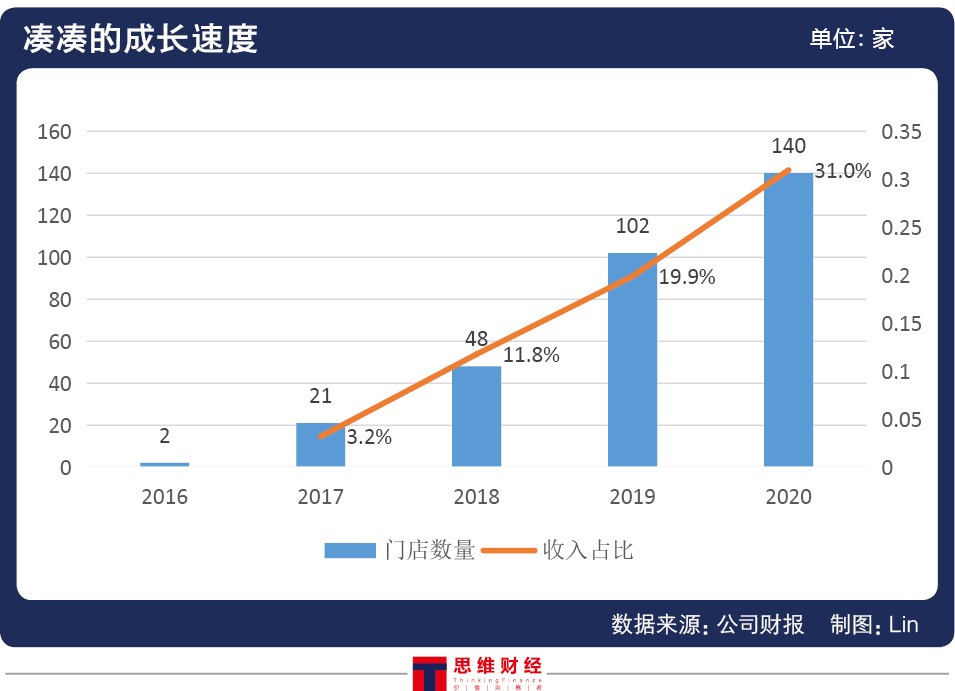

������Ͷ��������ͳ�ƣ��մ���2016�괴��ʱ��ֻ���������ҵ꣬����Ʊ��ж�δ��¶����������2017�꿪ʼ���մ�ƽ��ÿ�걣����34�ҵĿ���������2020�꣬�մ��ŵ������Ѿ��ﵽ140�ң�ԶԶ��������γ2017������ý��¶��“δ��ʮ�꿪��100�ҵ�Ŀ��”��

�������⣬�ӶԼ��ŵ����빱���Ͽ����մյ�����ռ����2017���3.2%������2020���31%����֮�մյĸ��˾�����ˮƽ���ڲ�����Ӫ������棬�մնԼ��ŵĹ��ݶ������Ȳ��Ȳ��������ڲ���֮�䡣

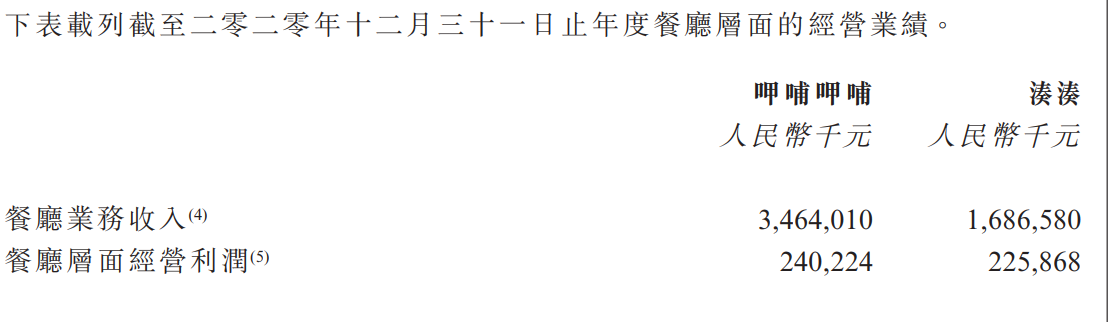

�����Ӿ�������������2020�꣬�Ȳ��Ȳ�����������2.4��Ԫ�ľ�Ӫ���մղ�������ľ�Ӫ��������2.25��Ԫ��

������Դ���Ȳ��Ȳ�2020���걨

��������ζ�ţ����۴�Ӫ�ջ��Ǿ�Ӫ�����棬�մ������Ȳ��Ȳ�ҵ���������“�ڶ���֧��”������һ�еı�������γ�Ĺ��;ӹ���ΰ���Ͼ��������ôմ�ʵ�ִ�“0��1”���Ǹ����ˡ�

�����������γ“��ǰ”�볡�ˣ��ʱ��г���ʧ�������֪��

��������˵���������������Ȧ�صĴմգ���Ȼ�����˳����ȶ�����֯�ṹ����ͷ�ϼ�����ְ��������ɴմվ�Ӫ�Ĺ�����ա�����ͨ�����ݣ�Ŀǰ�մո����š�����������ֱ�����Ŷ��³��ع����㱨��ֱ���մ��µ�CEO���Ρ�

�������±��ιɼ۵Ĵ�������뼯����Ӫҵ���Ȳ��Ȳ�������ҵ��ƣ���йء�

�����Ȳ��Ȳ�����ҵ���ij���ƣ��

����23��ǰ��̨���鱦�̺ع���ת�иɲ������ڱ��������������Ȳ��Ȳ��ĵ�һ�ҵ꣬��һ��ʳ��̨ʽС����״δ����й��г�����������ʱͭ����������ϱ���������۲�ʱ�����

����ֱ��2003�꣬һ���ǵ����飬��ע���ò������������߷����Ȳ��Ȳ�һ��С�����ȫ�����ּ����Լ۱ȵ��ص㣬�Ӵ��Ȳ��Ȳ���ʼ�ߺ졣

���������Ȳ��Ȳ�����ţ�������齴����ʳ�ص�����ӭ�ϱ����˵���ʳƫ�ã��Ȳ��Ȳ�����Ӫ���ε�פ�����˱����ǡ�

����2014�꣬�Ȳ��Ȳ�����ʱ���걨��ʾ������������ף��Ȳ��Ȳ��ܹ���452�Ҳ��������н������о���246�ң�ռ�ȳ���һ�롣

�������ǣ�������״��ɵ��鷳�ǣ���Ϊһ��ȫ���ԵIJ���Ʒ�ƣ��Ȳ��Ȳ����Խ��ŵ������������ϵij��У��Ӷ������Լ�ȫ���ŵ�������ٶȳ�ѹ��

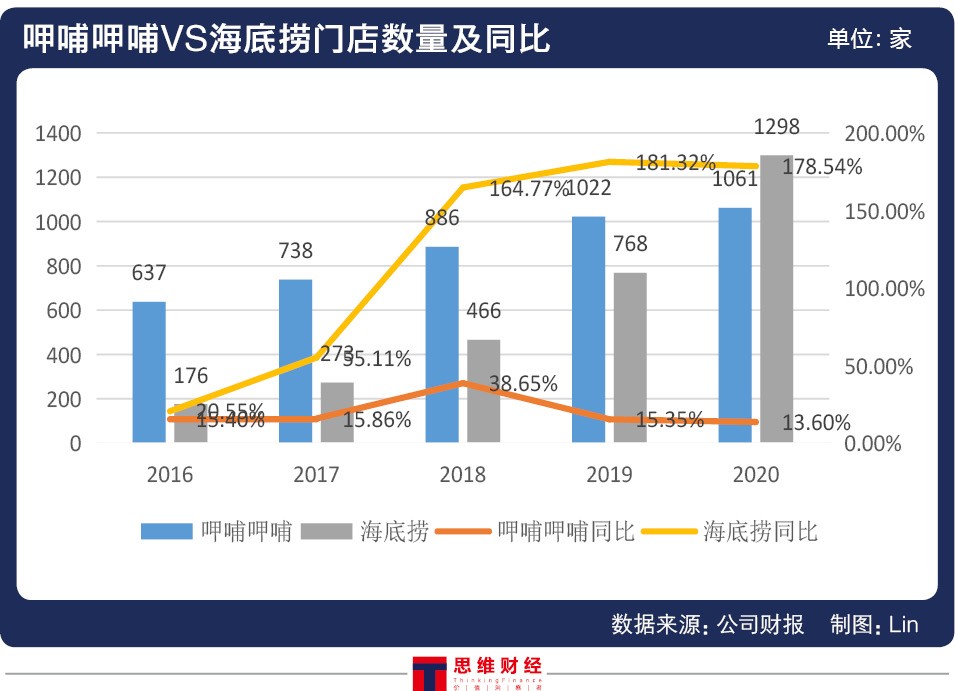

����������ʾ��2016����2020�꣬������ȫ������ŵ�������176������1298�ң�������637.5%��ͬ���Ȳ��Ȳ��ŵ��� 637������1061�ң�������66.6%����Ϊ�������ŵ�������ʮ��֮һ��

�������ŵ��������ı����£�Ҫ��ʵ�ֲ�����������������Ȳ��Ȳ�����˼�ŵ��������˾����ѽ��档��˾��2016������Ȳ��Ȳ��ŵ�2.0��������ͼͨ���ı��ŵ�װ�ꡢ����ɢ����Ϊ���Ӳ�ƷƷ����������͵��ۡ�

�����Ʊ�������ʾ���Ȳ��Ȳ�ͨ�������ŵ꣬�������Ż���Ʒ�ṹ�������²�Ʒ���۵ȣ�ȷʵ��Ч�������˾����ѽ�2018���˾����ѳ���50Ԫ��2020��ﵽ62.3Ԫ��

��2ҳ [1] [2] ��һҳ

��������: �Ȳ��Ȳ�