����2020���걨��ʾ��С¹�����������������˸�ë����ϲСȸ�ֱ���2020��6��19�ա�2020��7��18�ա�2020��7��30�պ�2020��8��29����ʽ���ߣ�С¹����ȫ��ʵ��Ӫ��5494.93��Ԫ����������Ʒ�ƺϼ�ʵ��Ӫ��2116.24��Ԫ��

�����ù�˾���걨�б�ʾ��������Ʒ�Ƴ��������ڴ������ڿ�����ռ������ڳ���Ͷ�룬��˾Ԥ��2021����Ʒ��ҵ���Խ����ֿ���

��������Ϊ�����ɿ���ҲҪ������������빫˾��ҵ�ص���ҵ��Ͷ��ʱ�����о�Ա������ֻ�����й����2019���걨�����2016��—2019�꣬�ù�˾�ֱ�ʵ��Ӫҵ����44.23��Ԫ��55.54��Ԫ��70.01��Ԫ��101.73��Ԫ���ֱ�ͬ������25.58%��26.05%��45.30%��ʵ�ֹ�ĸ������2.37��Ԫ��3.02��Ԫ��3.04��Ԫ��2.39��Ԫ���ֱ�ͬ������27.70%��0.61%��-21.43%�����Կ�������˾Ӫ������������������������������ȴѸ���»�������ҵ��������ʵ����������������ҵ������Ҳ�ͳ��˹�˾����������

�������⣬2020���걨��ʾ����ֻ��������۷������2019��ͬ�ȼ���25.48%�����Ըߴ�17.12��Ԫ��ռ��Ӫ�յı��ش�17.4%����Ҳ��һ���̶��������˹�˾�������۷��õļ��ٲ�������Ϊ��˾Ͷ�뽵�ͣ�������Ϊ������߱�������ͬ��Լ��ص�����Ѽ���װ����ԭ���۷��ÿ�Ŀ��������Ӫҵ��ɱ���Ŀ���㡣

����ë���ʷ��棬��ֻ�����ë����Ҳ������ͬ�ڵ�27.80%�½�3.9���ٷֵ���23.90%������˾�й����Ʊ���¼�����µ͡��ù�˾��ë�����»�ͬ�����Ϊ������߱�����簴ԭ�������㣬������ë����ͬ������3.66%��

�����Խ�������������

������Ͷ��ʱ�����о�Աע�����ֻ����2020����������ʳƷ7.60��֣�������ͬ�ڵ�11.17��ִ������31.99%������9.00��֣�������ͬ�ڵ�9.60��ּ���6.26%��

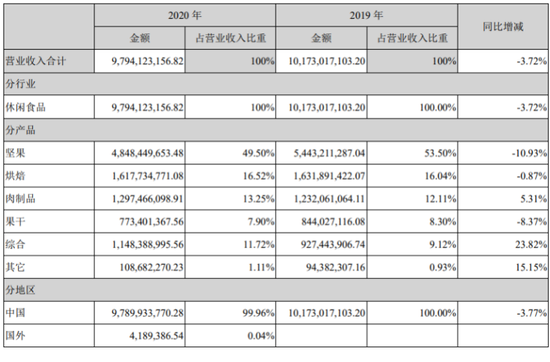

�����ֲ�Ʒ�����������Ʒȫ��ʵ��Ӫ��48.48��Ԫ��ͬ���»�10.93%���Թ�˾Ӫ�յĹ����ʸߴ�49.50%�������Խ�����ͬ��53.50%��Ӫ�չ������������͡��ù�˾�������Ʒ����ļ��ٽ���Ϊ2020������������һ��ȥ���Ļ�����Ϊ����Ʒ��ļ����Ʒ����Ч����ʼ����������ռ�ȳ����»���

����������˾�й�����ʾ��2016��—2018�꣬������Ʒ�ֱ�ʵ����������30.78��Ԫ��35.05��Ԫ��36.96��Ԫ��ռ����Ӫ�յı��طֱ�Ϊ69.83%��63.38%��52.97%�������½���

�������ڣ���決��Ʒʵ������16.18��Ԫ��ͬ���»�0.87%���ⲿ������ռ��˾�������16.52%��������ͬ�ڵ�16.04%��������������Ʒ���ۺϷֱ�ʵ������12.97��Ԫ��11.48��Ԫ��ͬ������5.31%��23.82%������Ӫ�յĹ����ʷֱ�Ϊ13.25%��11.72%����϶��ԣ�������ҵ�����Ӫ�յĹ���С��

������ë���ʷ��棬��������ҵ������ֲ�ͬ�̶ȵ��»����ֱ�ͬ�ȼ���3.76��5.47%��5.15%��3.05���ٷֵ㡣

��������������������Դ�ڵ��̵���ֻ������Ȼ��ʾĿǰ�ѳ�����������������ȫ����Эͬ��չ����ϵ������˾Ӫ������Ҫ��Դ�����ϡ�

����2020�꣬�����������ƽ̨ʵ��Ӫ��72.04��Ԫ��ռ��Ӫ�յ�73.56%��������è�콢��;�����Ӫ�ֱ�ʵ������28.47��Ԫ��19.95��Ԫ��ͬ�����ٷֱ�Ϊ-27.63%��22.22%������ռ����Ӫ�յı����ֱ�Ϊ52%��38%����2019���걨��ʾ����ֻ������Դ�ڵ���������ƽ̨��������98.69��Ԫ��ռ������Ӫ�յ�97%���Ҳ�δ������è�;������Ե����ݡ�

��������Աȣ���ֻ������������۵����������������Ҳ���������һƽ̨����2020������ƽ̨�����ķֻ��������˷ÿ����������������۶�Ͷ��������»���ͬʱ������������APP����2020��9��1��ֹͣ��Ӫ��

�������·��棬2020����ֻ�����¿�Ͷʳ��78�ң��ۼ�171�ң�ʵ��Ӫҵ����8.74��Ԫ��������ͬ������16.4%��ռ��Ӫ�յ�8.9%���¿����˵�641�ң��ۼ�872�ң�ʵ��Ӫҵ����4.59��Ԫ��������ͬ������63.3%��ռ��Ӫ�յ�4.7%���·���ʵ��Ӫҵ����11.65��Ԫ��������ͬ������37.7%��ռ��Ӫ�յ�11.9%��

�����ù�˾��ʾ����������Ͷʳ�������С�������ʵ��ӯ��������ҵ��ռ����������26%��

���������ݸ���˹��ɳ����������ʾ��2018���ҹ�������ʳ��ҵ���۶��1.03����Ԫ��Ԥ��2019��—2022���Խ�����11.0%�ĸ������١�ͬʱ������˹��ɳ����Ԥ�⣬2022���й�������ʳ��ҵ�������۶��ģԼΪ1.56����Ԫ�������������۶��1.30����Ԫ��ռ��ԼΪ83%����Ȼ��ֻ�����֮�Դ��ڽϴ��ࡣ

������ֻ����2020��Ӫ�չ��������Ԫ��

������Դ����˾2020���걨

��Դ��Ͷ��ʱ�� �о�Ա��

��2ҳ ��һҳ [1] [2]

��������: ��ֻ����