|

2020年,华润置地归母净利润为298.1亿元,同比增加3.57%;归母净利润率为16.6%,同比下降2.81个百分点

在完善房地产调控的总基调下,整个行业的盈利优势似乎有所消散。

近日,华润置地有限公司(下称华润置地,1109.HK)披露的业绩公告显示,2020年,其毛利率为30.9%,不仅同比减少7个百分点,且较2018年的43.4%下滑超10个百分点。

《投资时报》研究员注意到,这一下滑趋势与政策对房地产行业的调控不无关系。众所周知,楼市调控下,房地产开发商一方面减少了大手笔拿地的预期,另一方面也在通过打折等多种方式以促进回款,在拿地成本上行与销售价格下行的双重叠加下,行业内企业的毛利率有所收窄似乎不可避免。

以此来看,虽然华润置地毛利率的下滑趋势从行业层面可以得到一定的逻辑自洽,但据Wind数据显示,2020年该公司毛利率已经明显低于可比公司平均值。

此外,毛利率下滑的背后,也凸显出其销售成本的上升。

年报数据显示,截至2020年12月31日,华润置地销售成本为1241.72亿元,同比增长34.93%。而2018年及2019年,其销售成本已呈现出同比增加态势,增速分别为12.51%%、33.71%。

而在债务方面,据Wind数据显示,2017年至2020年,华润置地总负债每年都跨越一个台阶。2017年该公司总负债为3362亿元,体量位于3000亿元至4000亿元区间,2018年即上涨至4750亿元,此后两年更是分别突破5000亿元及6000亿元级别,分别高达5286亿元、6128亿元。

对于该公司相关业绩数据及未来如何提升毛利率等事宜,《投资时报》研究员电邮沟通提纲至该公司,截至发稿尚未收到公司回复。

毛利率下滑

华润置地近日公布了截至2020年12月31日止年度业绩。公告显示,2020年该公司实现营业收入1795.87亿元,同比增加21.21%;实现净利润340.9亿元,同比下降1.08%。

可以看到,2020年该公司呈现出增收不增利的现象,而这或与其毛利率下滑相关。

数据显示,华润置地2020年综合毛利率为30.9%,较2019年同期的37.9%下滑7个百分点。对此,该公司高管层在业绩会上表示,公司2017年至2018年拿的高价地结算时间在2020年,这部分项目拉低了毛利率。同时,其预计2022年毛利率水平会达到底部,最低或为25%,此后将触底反弹。

进一步将时间维度拉长来看,《投资时报》研究员注意到,该公司近三年毛利率已呈现出连续下滑趋势,由2018年的43.4%下滑至2019年的37.9%,此后进一步下降至2020年的30.9%,两年内下滑近15个百分点。

若与在联交所上市的行业内公司相比较可以发现,2018年,该公司毛利率约为43.39%,相较于行业35.35%的中位值及41.61%的平均值均具备比较优势;2019年,其毛利率下降至37.91%,略高于行业35.15%的中位值,但已经较行业42.28%的平均值有所走低;2020年,该公司毛利率进一步下降至30.86%,而同期行业中位值及平均值分别为30.95%、35.08%,均高于其毛利率表现,这从一定程度上反映出该公司盈利水平在行业内的竞争力已经有所走低。

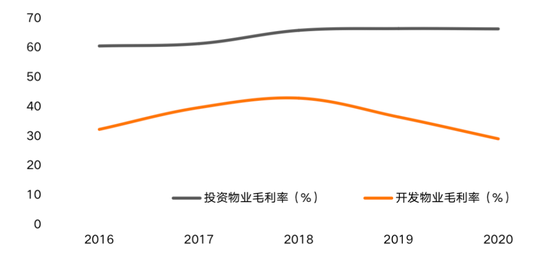

具体到各业务条线,《投资时报》研究员注意到,早在2016年,该公司即提出“开发物业+投资物业+X”的新商业模式,且据公开数据显示,2016年—2020年,该公司投资物业的毛利率整体处于上升通道,由2016年的60.6%增加至2020年的66.4%,开发物业毛利率则在2016年至2018年呈现出连续上升的趋势,此后至2020年处于连续下降通道,最终降至2020年的29.1%。

华润置地投资物业及开发物业2016年至2020年毛利率表现

数据来源:根据公司公开资料整理共2页 [1] [2] 下一页 搜索更多: 华润置地 |