ЁЁЁЁеОдкЪЎзжТЗПкЕФпШВИпШВИЃЌЛЙгаЪВУДЕзХЦЃП

ЁЁЁЁвЊЫЕНќШеВЭвћНчзюжЕЕУЙизЂЕФЖЏЬЌЃЌпШВИпШВИОјЖдЫуЕУЩЯЪЧШШЕужЎвЛЁЃ

ЁЁЁЁ4дТ19ШедчХЬЃЌпШВИпШВИЬјПеЕЭПЊЃЌжЎКѓЕјЗљвЛЖШРЉДѓгт20%ЃЌДДЯТНќАыФъаТЕЭЃЌНижСЗЂИхЃЌЙЩМлБЈ12.36ИлдЊЁЃЯћЯЂВуУцЯдЪОЃЌпШВИпШВИЦьЯТИпЖЫЦЗХЦДеДеCEOеХеёЮГДЧжАЁЃ

ЁЁЁЁШЅФъЃЌФФХТЪЧдквпЧщзюбЯжиЕФ2020ЃЌЫцзХИДЙЄИДВњЃЌпШВИпШВИЙЩМлвРШЛФмФцЪЦЩЯбяЃЌДгШЅФъ9дТЗнЕФ9ИлдЊеЧЕННёФъ2дТЗнЕФ27ИлдЊЁЃЕЋНёФъ2дТЗнЕНЯждкЃЌНіСНИідТЪБМфЃЌпШВИпШВИвбЛиЭТСЫДѓВПЗжеЧЗљЃЌЖјДЫДЮЙЩМлБЉЕјвВЪЧпШВИпШВИдк2018ФъЙЩМлЬјЫЎКѓЃЌЕкЖўДЮГіЯжШчДЫДѓЕФЕјЗљЁЃ

ЁЁЁЁЙ§ШЅетвЛФъЃЌВЭвћЪаГЁВЛКУЙ§ЪЧЪТЪЕЃЌЪаГЁЖдВЭвћЪаГЁЛГгавЩТЧвВгаРэгЩЃЌЕЋЪЧЯёпШВИпШВИетбљЕФвдЙЩМлЕФЗНЪНСмРьОЁжТЕФБэЯжГіРДЕФВЂВЛЖрЁЃ

ЁЁЁЁВЛЕУВЛЫЕЃЌШчНёКЫаФШЫЮяЕФГізпЃЌИќЪЧМгжиСЫЪаГЁЖдЦфЕФвЩТЧЃЌИјпШВИпШВИЕФЮДРДжЎТЗУЩЩЯСЫвЛВувѕгАЁЃ

ЁЁЁЁзїЮЊ“Л№ЙјЕквЛЙЩ“ЕФпШВИпШВИЃЌУцЖдБфЛУЕФЪаГЁЃЌЭтНчЕФжЪвЩЃЌШчКЮЮШЙЬздМКЕФЕиЮЛЃПЮДРДЕФГіТЗгждкКЮЗНЃП

ЁЁЁЁДеДеCEOГізпЃЌ

ЁЁЁЁЭЖзЪепЗДгІЮЊКЮШчДЫЧПСвЃП

ЁЁЁЁПЩвдПДГіРДЕФЪЧЃЌЙ§ШЅМИФъРДЛ№ЙјВЭвћЪаГЁЛћаЮЕФЗЂеЙМгЩЯШЅФъвпЧщЕФБЌЗЂЃЌШУШЫУЧЖдетИіЪаГЁВњЩњСЫвЛЖЈЕФЛГвЩКЭНїЩїЬЌЖШЁЃЧЁКУетИіЪБКђЃЌпШВИпШВИОЭзВЩЯСЫЁЃ

ЁЁЁЁДгзђШеЃЈ4дТ19ШеЃЉПЊХЬЕФЬјПеЕЭПЊЃЌОЭзувдЗДгГЭЖзЪепрфШєКЎВѕЕФаФЬЌЁЃЕЋпШВИпШВИДЫДЮЙЩМлЕФДѓЗљЬјЫЎЃЌКмУїЯдЕФвЛИівђЫиБуЪЧДеДеВЭЬќCEOеХеёЮГЕФРыШЮЃЌетИіЩЯжмСљЕФДЧжАЩљУїОЙ§вЛИіжмФЉЕФЗЂНЭЃЌбнБфЮЊпШВИпШВИЕФБЉЕјЁЃ

ЁЁЁЁФЧУДЃЌОПОЙеХеёЮГдкпШВИпШВИЕФДѓХЬжагазХдѕбљЕФзїгУЃПГфЕБСЫвЛИідѕбљЕФНЧЩЋЃП

ЁЁЁЁЦфЪЕЃЌЭЖзЪепЕФвЩТЧвВВЂЗЧУЛгаЕРРэЁЃеХеёЮГЪЧИі60КѓЃЌЛљБОЩЯЪЧЫцзХДеДеВЭЬќВХЮЊДѓжкЫљжЊЃЌПЩвдЫЕЪЧДѓЦїЭэГЩЁЃзд2016ФъдкББОЉНЈСЂЕквЛМвЕъКѓЃЌеХеёЮГОЭдк“ШЋЙњЭЌВНЃЌПьЫйРЉеХ”ЕФВНЗЅЯТЃЌгУЫФФъЪБМфПЊГіСЫ140ЖрМвЕъЃЌДДЯТаавЕЦцМЃЁЃОнИпЪЂЕФбаОПБЈИцШЯЮЊЃЌеХеёЮГЪЧвЛИіжДааСІМЋЧПЕФСьЕМЃЌДгетРяДѓИХПЩвдвЛПњЁЃ

ЁЁЁЁЕЋЪЧНіНіДгПЊЕъЫйЖШРДПДЃЌеХеёЮГетИіРЯНЋвВВЂУЛгаЪВУДСЫВЛЦ№ЕФЃЌБЯОЙгаЧЎОЭааЃЌЖјЧвгыЩњЯЪЪаГЁРДБШЃЌетЖМаЁЮзМћДѓЮзСЫЁЃРїКІжЎДІдкгкЃЌЖЬЖЬСНФъКѓЃЌДеДеВЭЬќгЏРћСЫЁЃ

ЁЁЁЁВЦБЈЯдЪОЃЌ2018ФъгЊЪедіГЄ374.9%ЃЌЪЕЯжРћШѓ6480ЭђдЊЃЌгЩ2017ФъЕФПїЫ№2490ЭђдЊзЊЮЊгЏРћЁЃВЦБЈАбетНтЪЭЮЊаТЕъПЊвЕГЩБОЕУвдЛиСїЁЃ

ЁЁЁЁДгетРяПЩвдЭЦВтЃЌеХеёЮГШЗЪЕдкЦфжаЦ№ЕНСЫжСЙиживЊЕФзїгУЁЃ

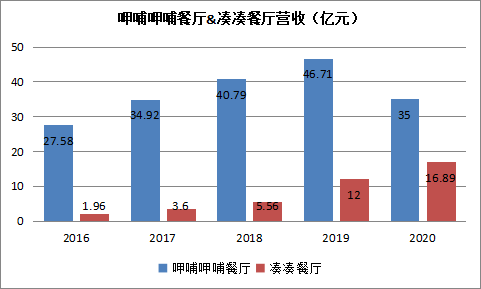

ЁЁЁЁвЛИіЯджјЕФЪТЪЕЪЧЃЌДг2014ФъЩЯЪаКѓЃЌпШВИпШВИЕФгЊЪеОЭЮоЗЈбгајжЎЧАЕФИпЫйдіГЄЃЌДг2015ФъЕН2019ФъЃЌпШВИпШВИВЭЬќЗжБ№ЪЕЯжЪеШы24.25вкЃЌ27.58вкЃЌ34.92вкЃЌ40.79вкЃЌ46.71вкЃЌ2020ФъвђЮЊвпЧщжЛга35вкЃЌдіГЄЮЊИКЃЛДЫЭтЗЬЈТЪвВСЌФъЯТНЕЃЌ 2017ФъЕН2020ФъЗжБ№ЮЊ3.3ДЮ/ЬьЁЂ2.8ДЮ/ЬьЁЂ2.4ДЮ/ЬьЁЂ1.8ДЮ/ЬьЁЃПЩвдЫЕЃЌИїжжЪ§ОнЖМВЛРжЙлЁЃ

ЁЁЁЁЭЌЪБЃЌДеДедкеХеёЮГЕФДјСьЯТ2016ФъдкББОЉНЈСЂЕквЛИіЕъКѓЃЌОЭПЊЪМРЉеХЃЌЫќвЊзіЕФЪЧУжзуЛ№ЙјжаИпЖЫЪаГЁЕФПеАзЁЃзд2016ФъЕН2020ФъЃЌДеДеЪЕЯжЪеШы1.96вкЃЌ3.60вкЃЌ5.56вкЃЌ12вкЃЌ16.89вкЁЃПЩвдЗЂЯжЃЌДеДеЕФгЊЪеФмСІдкЬсЩ§ЃЌдк2019ФъЗБЖдіГЄЃЌЕНСЫ2020ФъЃЌвбОеМСЫпШВИпШВИВЭЬќНќАыЕФгЊЪеЃЌЭЌЪБЃЌетвЛФъЃЌвђЮЊвпЧщЕФдвђЃЌпШВИпШВИЪЕЯжРћШѓ1148ЭђдЊЃЌЖјДеДеЪЕЯжСЫ2.2вкЕФОЛРћШѓЃЌЛљБОЩЯЪЧДеДеЕФРћШѓЗДВИЃЌШУпШВИпШВИЪЕЯжгЏРћЁЃ

ЁЁЁЁВЛФбПДГіЃЌЖЈЮЛжаИпЖЫЕФДеДедкРЇФбЪБЦкОпгаЬиЪтЕФгЊЪеФмСІЃЌЭЌЪБДеДедкпШВИпШВИЕФвЕЮёжаеМОндНРДдНживЊЕФзїгУЁЃетвВВЛФбНтЪЭЃЌзїЮЊвЛАбЪжЕФеХеёЮГЕФРыШЮЖдгкЭЖзЪепРДЫЕвтЮЖзХЪВУДСЫЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: пШВИпШВИ