��������ʶ��ѯ���棬2006���������й���Ҷ�������Ⱦ������һλ��������ԣ��й���Ҷ������2015���Լ227.66���������2020���Լ291.77 ��֣�������������ԼΪ5.1%��Ԥ����2025���й���Ҷ����������Լ351.18��֡�ͬ���й���Ҷ����Ҳ��2015���1701.1ǧ��������2020���2171.6ǧ�֣�������������Ϊ5.0%��

�����������������켯�ŵij�����Ʒ�ײ裬���������г��ռ�Ҳ��С��

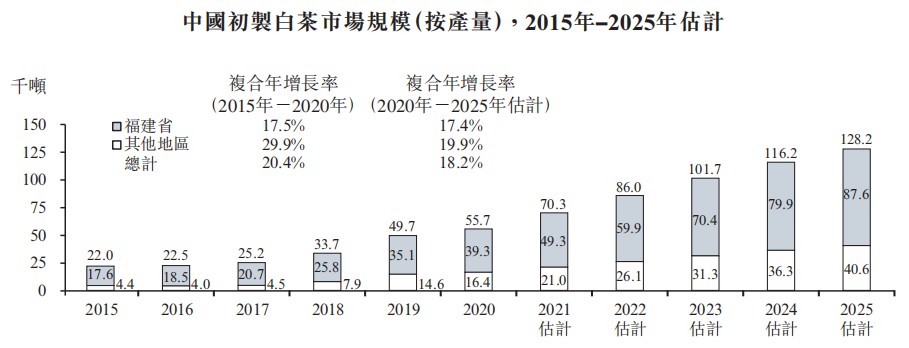

��������ʶ��ѯ��ʾ����2015����2020�꣬�й����ưײ������22.0ǧ������55.7ǧ�֣�������������Ϊ20.4%���ײ����Ը���ʡ�������ڰײ��г����������ǣ��ײ����������չ������ʡ������ʡ���㽭ʡ��ɽ��ʡ�ȵء��ܰײ������г�����ũҵ����������ƶ���Ԥ�ڳ��ưײ�������������Ӳ���2025���128.2ǧ�֡�

��������Դ�������켯���й��飩

�������ͬʱ�����ڰײ�����Ĵ���������ײ�����ۼ�ֵ��������——����ʶ��ѯ���棬�й��ײ�����ۼ�ֵ��2015����2020�������������2015���31��Ԫ����2020��126��Ԫ��������������ԼΪ32.6%��Ԥ�Ƶ�2025�꽫����Լ399��Ԫ��

�����Դ�����������ʷ�ƾõIJ��Ļ��ӳ�֮�£��й���Ҷ�������г�DZ������ʮ�ֿ��ڵġ�

�����������ɻ���ǣ�ʱ�����չ��ڵIJ�Ҷ��ҵ���ɻ���û��Ʒ�Ƴ�Ȧ������Ϊʲô�أ�

����һ�����ǣ��й��������Сũ����ҵ̬��ȱ�����������ϵĹ�ҵ������

�����ݹ۹�����Ҫ��Ҷ����������ֲ����ժ�����ƹ��̣����ٲ��û�е�����������������ӹ�Ϊ�������ִ�ͳ�������ӹ�ģʽ�������˲�����������������ͬʱ���ҹ�����ҵ���жȵͣ���ҵ���������ɢ��2020���й���Ҷ��ҵԼ����50000�������ߣ���������С��˽Ӫ��ҵΪ�����ﵽһ����ģ��ӵ����ֲ���ӹ�������ȫ��ҵ����Ʒ����ҵ���١�

����Ҫ֪����Ҫ��Ϊ���ʻ���Ʒ�ƣ��ض��߱���Լ������ģ���������Ĺ�ҵ����ģʽ��ȫ��Ӫ������������������ơ����Աȹ��ڵ����飬���⾺�����ң���ҵ��ɢ��������ʽ��Ϊ���������������£����ڲ���ҵ������һ��ǿ������Ʒ��Ҳ���Զ��������ˡ�

������һ���棬�й�����ҵ�����Ծ������ԣ�ȱ�����������ϵ���ͷƷ�ơ�

�������ò�˵�����ڲ�Ҷ�ӹ�ǿ���ֹ���ͳ��������ɫ�����濴���γɺ�ά���ط���Ʒ���ں�����Ч֮�٣����Ӹ����η�������ȴǡ���谭��Ʒ�Ʒ�չ׳���һ���⡣�й���Ҷ�����ڶ࣬���չ��ұ���Ϊ�̲衢�ײ衢�Ʋ衢��衢��衢�ڲ������࣬������������£��ְ��ղ���ϸ�֣�����һ���̲�֮�У�������������������ë����������Ƭ���ڶ��������衣

������Щ��������ɳɾ�һ�����ص�֪����Ҷ��ҵ����Ҳ����Щ��ҵδ���ķ�չ���������ѡ���Ϥ���������Ҫ���������������ڵ����Ų裬�����Ų�����ֻ��һ����С�ĵ���Χ�������������ܵ��ϴ����Ƶ�ͬʱ��Ҳ�������˵��ز���ķ�չ��ģ��ͬʱ���ط���Ʒ�ƶ���������������ԣ�����ȱ���г��ں��ԣ��ֺ������Լ��������г����������²���ҵȱ�����������ϵ���ͷƷ�ơ�

��������˵�����ڵIJ���ҵ��δ�γ�������“Ʒ��”Ҳ���м���ѭ�ġ�

��������Ҫע����ǣ��ڸ���ҵ��δ�γ�Ʒ��֮�ʣ�����ҵ����������ʽ����Ʒ������ij��——�����������л�����˼ά����ʽ����Ʒ�ơ�Ӫ��ģʽ����ӿ�֣��������ѳ������µ������������Ͳ�����ҵģʽҲ�������������Լ��ʱ�����������һ���̶���Ҳ�Դ�ͳ��Ҷ��ҵ�����һ�������

�����ڴ˱���֮�£����ڵĴ�ͳ����ҵ��Ʒ�Ƴ�Ȧ������ü���£�Ҳ��������ǿ��“���Ž�”��

�����Դˣ�����ҵ��ʿ��Ϊ�����г���ս�Է�չ�������й���Ҷ�������У�Ŀǰ�й���Ҷ�г�����Ӫ�̶Ȳ����ߣ���������ҵģʽ�����죬δ�������г����̶Ƚ����ߣ�Ҳ�����ٸ�����г���ս�������й���ҶҲ��Ҫ������ڵ�����ʱ����֡�

���������������켯����˵��ͨ�����������ʱ����ĵ�·����������Ʒ��ЧӦ�ĵ�һ����

������Դ����ͨ�ƾ���

��2ҳ ��һҳ [1] [2]

��������: ������