����������֪���й��IJ��Ļ���ʷ�ƾã�������ݵ�����½���ֵܵġ��辭����

����������ǧ�����£��Ȳ���Ϊһ��������Ȥ�������ڹ������С�Ȼ����ֱ�����������ᵽ�裬Ψ��ʮ������ֻ��Ʒ�࣬��ʮ�����̡����ƶ���Ʒ�ơ���������������ǣ���Ӣ������Ҷ��Ϊ“����Ʒ”��ȴ�ܹ��������һ�����ʼ��IJ�Ʒ��“����”�������۶���Ⱦ�ȫ���һ��

����˵���ף���Ʒ�ƻ�������Ӫ�У����ڲ�Ҷ��ҵ�վ�����“����һ��”��

������Ҳ����ƾ�����룬�Ӳ�����ʱ����̶ȱ���Կ���һ��������Ŀǰ��A���в���10�����й�˾���Ҷ����մ�˱ߣ�������üɽA��άά�ɷݵȲ�Ҷ�ɣ����۹ɵIJ�Ҷ���ܹ��еó������ֵ�Ҳ�ҽ�������——�츣��06868�����������02898����

������ǰ��һ�Ҳ�Ҷ��ҵ�ĸ�������֮�٣������ܹ�Ϊ��Ҷ�ɵ�“׳��”����һ�ѻ�

�����ݸ۽���3��26����¶�������켯������˾�����“�����켯��”����۽�������ݱ��������IPO���У��ɽ�����֤ȯ���ζ��ұ����ˡ�

����������ԣ������켯����һ���ۺ��Ͳ���Ʒ��Ӧ�̣���2014��3�¿�ʼ���������۲���Ʒ����ҵ��ֱ���ϣ����Dz�Ҷ��ֲ���ӹ����Լ����й���ҵ��Ӫ�����տͻ����۲���Ʒ����Ҫ����Ʒ�������Ʋ裨���ǰײ輰��裩�������ưײ輰��衣

�������������˺�����ǣ��ɶ��켯�Ŵ˴θ���IPO�ܷ��γ�һ����Ʒ��ЧӦ�أ�

�����Ƚ��������������Ϊ����

��������ʶ��ѯ��¶�����������������켯���������в��������ǰʮ�IJ�Ҷ��˾֮һ——��������ӵ��9004Ķ��Լ600.27��ƽ���ף��IJ����������������Ǹ���ʡ��Ҷ������ߵij���֮һ������ʡ2020�������IJ�Ҷ��ռ�й��ײ��ܲ���Լ70.6%��

�������Բ������Ʋ�һ�£�ӵ��9400Ķ���������켯����ҵ������������“����֮��”�ġ�

���������ǹ�ģ�ļӳ��£������켯�ŵĻ�����Ҳ������“�е���”����——�������Ƚ�������û����������Ӳ�ˡ�

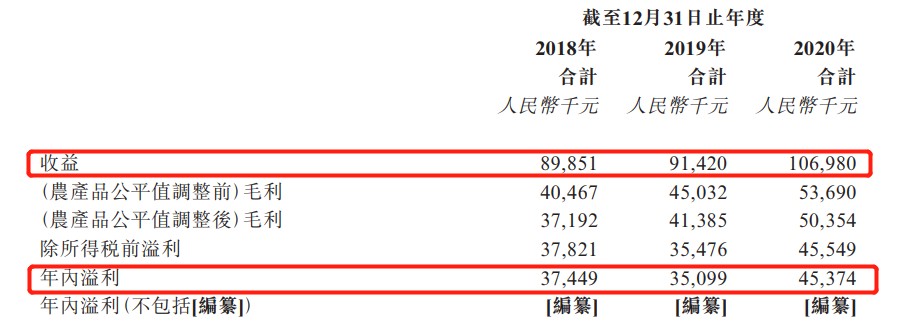

����������ԣ���Ӫҵ���ϣ�2018����2020���ù�˾��Ӫҵ����ֱ�ԼΪ0.9��Ԫ��0.91��Ԫ��1.07��Ԫ���긴��������Ϊ9.1%�����ڷֱ�ʵ�־�����Ϊ0.37��Ԫ��0.35��Ԫ��0.45��Ԫ���긴��������Ϊ10.4%��������ԣ��ù�˾��Ӫ�պ;�����Գ��ȶ�������̬�ơ�

������ͨ�ƾ��˽�������켯�����������������Ҫ����������Ӫ��Ʒ�ײ��������������Ϥ���ù�˾����IJ�ƷΪ���ưײ裬������������������ֱ�ԼΪ6680��Ԫ��6540��Ԫ��8010��Ԫ���ֱ�ռ�����ܶ��74.4%��71.5%��74.9%��

�������ײ���Ϊ�й�����������Ҷ֮һ��Ҳ��ʹ�����켯�ŵ�ë����ˮƽ�����Žϸ�ˮƽ�����й���������ʾ��2018����2020�꣬�ù�˾��ë���ֱ�Ϊ3720��Ԫ��4140��Ԫ��5040��Ԫ����ͬ��ë����Ҳ�����������ֱ�ԼΪ41.4%��45.3%��47.1%��

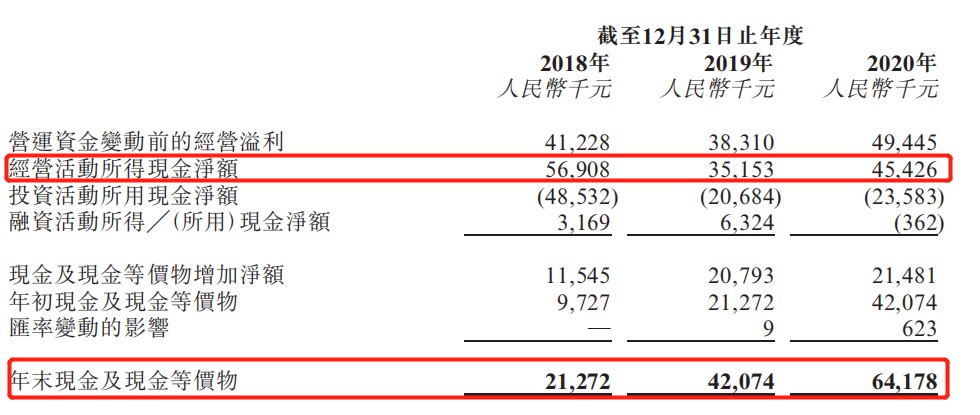

�����ֽ������棬�����켯�������յ��ֽ�Ҳ���ڲ���������״̬��——2018����2020�꣬�ù�˾��ĩ�ֽ��ֽ�ȼ���ֱ�Ϊ2127��Ԫ��4207��Ԫ��6418��Ԫ��ͬ�ڣ��������ֽ��ֽ�ȼ�����������ù�˾�������ʲ���ֵ����������ֱ�Ϊ2418��Ԫ��5397��Ԫ��6950��Ԫ��

������ֵ��һ����ǣ����ʲ�ģʽ��Ӫ֮�£������켯�ŵ��ʲ���ծ�ʾ�Ȼ�DZȽϵ͵�ˮƽ�����й���������¶��2018����2020�꣬�ù�˾���ʲ���ծ���ʷֱ�Ϊ0%��3.4%��6.4%��ͬ��������ծ�ܶ���ֱ�ԼΪ841��814��Ԫ��2584��Ԫ��

�����ۺ�����������Ӫ�վ����Ƚ��������ֽ�����Ϊ���㼰�ʲ���ծ�ʽϵ͵������켯�ţ������滹�����ڶ�“������”�бȽϺϸ��һλ�ˡ�

�����г�DZ��������“Ʒ��”��Ȧ

�����й����Ļ���ʷ�ƾã���ô��Ҷ�г������ж���أ�

��2ҳ [1] [2] ��һҳ

��������: ������