�������ϰ�ҩӭ������Ӫ�ʱ�������û��ӭ����ҵ�Ҿ���

����2020��Ʊ����������ϰ�ҩ��000538.SZ������Ͷ���ߴ�����ۣ���������յ�����10%��Ͷ�����ý�ͶƱ�������Ҵ�ͳ��ҽҩ��˾�ļ�������ȫ��ҵ���IJ�������Ϊ��Ҫ���ǣ���Ͷ���߰�������ҵ�������ϰ�ҩ�Ļ�ġ���Ʒ�����Լ����½��������ʱ�������ҹ�˾�г��ڵĵ��Ǿͻ�������ء�

�����Ʊ�������ʾ�����ϰ�ҩ2020��ʵ��Ӫ��327.4��Ԫ��ͬ������10.38%��ʵ�־�����55.2��Ԫ��ͬ������32%��������Ӫ�յ�����һ���̶������������ļ��ȴ��������Ӧ���˿����ţ������Զ����г����ڵ�Ͷ�����湱���侻����ӽ�һ�룬��ʵ����ζ��2020��ǰ�����ȵ�ҵ���ָ����������սᡣ

���������ӳ����ϰ�ҩ��ʵ�������������أ�Ͷ����ȴ���������ϰ�ҩ“�ڶ�������”�Ļ������������⣬Ͷ���߿���������Ժ�����ϰ�ҩ�䴴�µ���������ռ������ǣ������ɺ����ϰ�ҩ����ҵ�Ҿ���������

�������ϰ�ҩ�ɳ�ʷ

�������ϰ�ҩ��һ�ҵش��й�����������ʡ�Ĵ�ͳ���ֺ���ҩ��ҵ���ݹ�˾������ʾ�����ϰ�ҩ������1902�꣬����1993����Ϊ���������й�˾��������У�Ŀǰ����ֵ1570��Ԫ��

�������ϰ�ҩ��Ƭ�����600436.SH����Ŀǰ�ܹ����ܹ��ұ��ܷ�������Ψ����Ʒ���Ҹ�����ҩƷ����ԭ��֮һ��Ϊ��ҩ�����ߡ����ߣ�������������ҩѧ����ʱ���Ϊ“��”�����ҽѧ����ѧ�������ݸ�Ŀʰ�š����أ�“�˲β�����һ�����߲�Ѫ��һ��ζͬ������ȣ��ʳ��˲����ߣ�Ϊ��ҩ��֮������ߡ�”�����ߣ���������ʡ��ɽ��ʢ��������Ʒ����ѣ���Ҳֱ�ӳɾ����������ϰ�ҩ��

�����������������ϰ�ҩǰ��������־�顢�ذ�ƽ�������ϡ������������ԡ��·������ζ��³��������ԡ��·���ΪĿǰ��ϯ���³��������У������Դ�2004�굣�ζ��³������Ѿ�����ʮ���ꡣ

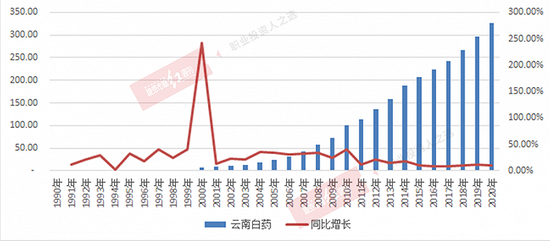

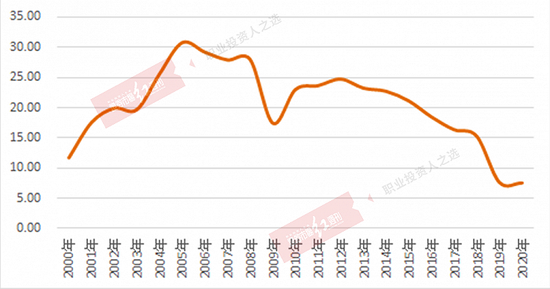

�������ϰ�ҩ�����Ժ�ҵ�������൱�ķ�չ������2020��Ĺ�ȥ��ʮ��ʱ������ϰ�ҩ��Ӫ�մ�1991��IJ���4000��Ԫ��������327��Ԫ���긴��������25.86%����һ�ɼ���ʹ����A��ȫ�����й�˾���棬��������������������Ե��ζ��³��ڼ䡣����������1999�기�����ϰ�ҩ�ܾ���ְ����������������¹��ϣ������Ժ����г��������ʾ“��ʼ�ռ��ţ��г��ǵ�һͻ�ƿ�”�����ϰ�ҩ����ٷ�չ��

ͼ1 ���ϰ�ҩӪ�չ�ģ�Լ�����

�������ɷ��ϣ����ϰ�ҩ��ҵ���������벻���ĸ��������ҵ�쵼�����ε������ܴ�̶�����Դ�����߱���������“��Ȼ¢��”�������ڹ������ߵı��������ϰ�ҩ�������Ʒ�߱��൱�Ķ���Ȩ������������ʾ�����Ʒë�������Ѱ���ij����ȶ���30%���£���Ӳ���ӡ֤��˾�����Ʒ�Ķ���Ȩ����������ݲ��ϵijɱ��仯�������۸��Ե���ë���ʺ�ӯ�����֡�

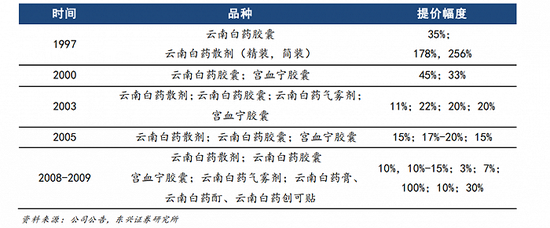

����������֤ȯ2018�귢����һ���б���ʾ�����ϰ�ҩ��1997-2009���ʮ�������棬��ε��ۣ�������Ƿ���3����

��1��˾��ҪҩƷ������

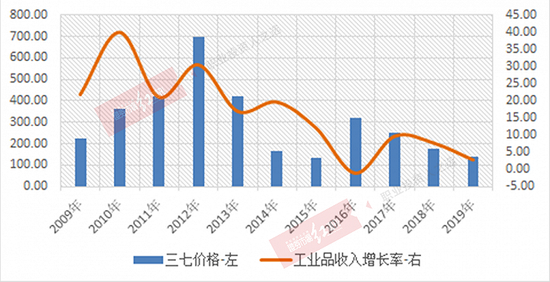

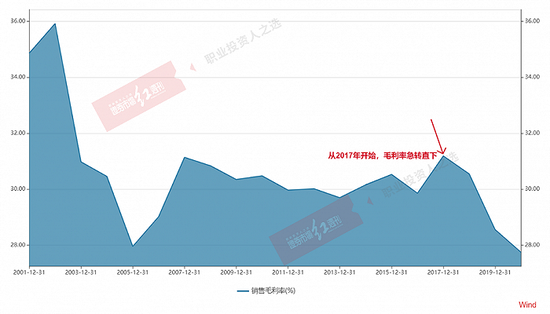

��������һ�����������ϰ�ҩҵ��������������Ķ�����ԭ�������ߵļ۸����ǡ�����Ҳ���ֳ�����һ����Ϊ��Ҫԭ���ϵ����۸������ǣ����ϰ�ҩ��Ʒʧȥ��۶�������˾��ҵ�����پͻ��»����ȷ��������۸�����ʮ����2008-2012��䣬���ϰ�ҩ��ƽ��Ӫ�������ʸߴ�25%��2013���Ժ����۸���䣬���ϰ�ҩ��ҵ�����������漴���ԣ���ȥ�����ά�ָ�λ���ĵ���������

ͼ2 ���۸��빤ҵ�����������

����û����۾�û��Ӫ����������˵��һ��ȷ�����ɵĽ��ۣ��Ͱ�ҩ���Ʒ���ԣ�ʵ�����Ѵ�����ҵ�����ŵ��г��߽磬��ʾ�����ϰ�ҩ��ƷƷ�����嵥��������������

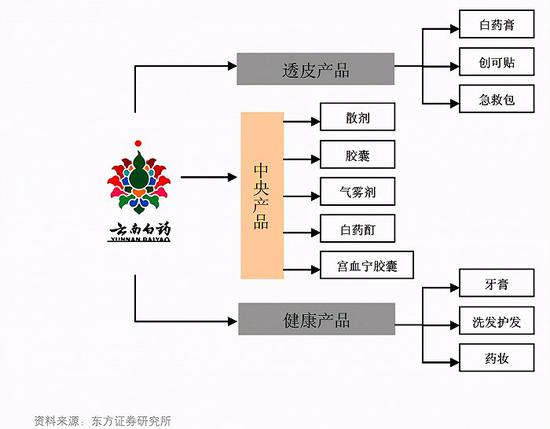

�����ݹ����ϰ�ҩ��ȥ�ķ�չ���̣������Ÿĸ���ת�͡�1999�꣬���ϰ�ҩ�ɹ�ʵ����ҵ���죬2005�꣬��ʼʵʩ“�����롢ͻ����”��ս���Թ滮��Ѱ��“����������������ʽ���Ų��٣�������������������ͬ��”����ȷ������ս�Է�չ����

ͼ3 ���ϰ�ҩ“�����롢ͻ����”ս��ָ���µIJ�Ʒ����

������ǰ��ս�Ի����ϣ�2016�꣬���ϰ�ҩ��һ���������ҽҩ����ҵ������������Ʒ����ҩ��Դ�Ĵ�����ͷ������˼·��ʵ�������ڼӴ�չҽҩ��ͨ��������Ӫ�չ�ģ��

����ǰ��ս�ԣ�������ʵʩ���������ȡ����һ���ijɼ�����ģ�����ţ�ҵ��Ҳȡ����һ�������������������ս�Ըո����֮������ݣ�����Ҳ�������ͷ��β���ص㣬ս�Ժ���ҵ��չͨ�����㡣�Ӳ�Ʒ�ĽǶ�������Ŀǰ���ϰ�ҩ��Ҫ����������ҩ���Ʒ�Լ����࣬ȱ������������ҵ�������㡣

������ȥ��ʮ�꣬���ϰ�ҩ�����������μ�����Ҫ�Ĺ���ĸ�ź����ǣ����θĸﶼ�㲻�ϳɹ�������Ŀǰ������ˡ�

������һ�θĸ����2004��-2006�ꡣΪ���Ϸ�չ����ʡ��ҩ��ҵ���������ϰ�ҩ�������г���������ҵ������2004��9�£�����ʡ����ίǣ���й�ҽҩ��ҵ�������ι�˾���³�ҽҩ��ҵ�������ʱ�����ϰ�ҩ�عɹɶ�——����ʡҽҩ���ţ�˫������50%��Ȩ����ҽҩ��ҵ���й�ҽҩ���š���ʢ���Ź�ͬ�齨���ֱ�ӵ��ҽҩ��ҵ��˾51%��49%�Ĺ�Ȩ��������й�ҽҩ���ŵ�“����”ά��ʱ�䲻�����꣬2006��4�£��й�ҽҩ�����Լ���ʢ�����˳����ϰ�ҩ��

������һ�ι���ĸ�ʵ��ʧ�ܣ��˺�Χ����ҹ�˾�ĸĸ�ͱ��Ż���һֱ��2016�ꡣ2016�꣬���ϰ�ҩ�ڿعɹɶ����棨���ϰ�ҩ�عɣ����������ɵķ�ʽʵʩ��������Ƹĸ������Ӫ�ʱ��»���ʵҵ���Źɷ�����˾���³��»���ʵҵ�����Լ�����ҵ������2019��4�£���֤�����������ϰ�ҩ���Źɷ�����˾���պϲ����ϰ�ҩ�عɣ����ϰ�ҩ�ع�ʵ���������С�����12�£������أ�����ʡ���й�Ȩ��Ӫ��������˾���������Ϲ���ί�����±���������ָ�������Ϲ���ί���棩���»���ʵҵ�Լ�������Ծҽ�����г�Ϊ��˾�ɶ���

������α������Ϊ�������ϰ�ҩ��ҵ�����ĸĸ��һ��ʼ�Ͳ����������á�����֤��ᷢ������֮ǰ�����������ʾ��Ѿ������˴�����֡��ºӸĸ����������������ںܶ����ֵ����ȶ��ͨ���������������Ӫ��ҵ���������»���ʵҵ���Ⲣδ�����ϰ�ҩ�������������ҵ�����ԡ����ٴ�ҵ����ӳ����Ϣ���������ϰ�ҩ����ҵ�Ҿ���Զ���㹻�����»������㡣

�������δ��ӯ�������»�����

�����Ʊ�������ʾ�����ϰ�ҩ2020��۷Ǻ��Ȩ���ʲ������ʣ�ROE��7.6%������ҹ�˾1993���������������ˮƽ���������20~30%��ˮƽ����»���ROE�����У���ζ�����ϰ�ҩ�Ĺ�������2020��Ϊ�ɶ����������������Ȼ�����½�ͨ����

ͼ4 ���ϰ�ҩROE����Ȩ��%��

�������ϰ�ҩROE�����У���ë���ʵ�ԭ��Ҳ�й�˾��ӪЧ���½������أ������Ϸ�ӳ����ҹ�˾�г����Ų��ϷŻ������ϰ�ҩ���ۺ�ë���ʹ�ȥ����һֱ�����½�ͨ����2020�꣬���ϰ�ҩ��ë����27.75%�����2019���½�0.81���ٷֵ㣬���2017���½��˽�4���ٷֵ㡣ë���ʵ��½�����ʾ���Ʒ�������½���

ͼ5 ���ϰ�ҩ�ۺ�ë����

�����Ӿ�ӪЧ�ʿ������ϰ�ҩ������ִ���Ż��ļ�������ʾ��˾���������ʲ������������������������½���������ʾ��2020�꣬���ϰ�ҩ���ʲ���ת�ʽ�Ϊ0.62��ͬ��������ʷ���ֵ�����2005��1.71����ʷ�ߵ㣬�½���1.09��֮�ࡣ

����ǰ����������һ������ʵ��“���ϰ�ҩ”��һ���������Ѿ������ǰһ��ǿ���ˡ������ĸ↑�ŵĴ����“��ҩ”����ǧ�����Ժ��г��Ѿ����ͣ����������߶���“��ҩ”������ƣ�����յ��������г����������½��������������۸�ë�����½�����

������һ�������ϰ�ҩ2020���ҵ����ֿ����������������⽫����Ͷ�������ǡ�

������һ�����ϰ�ҩȥ���ļ��ȿ۷�����ʵ���ǿ���״̬��2020�꣬���ϰ�ҩȫ��۷Ǿ�����28.99��Ԫ��2020��ǰ������Ϊ31.85��Ԫ����ʵ����ζ�����ϰ�ҩ�ļ��ȿ۷Ǿ��������2.86��Ԫ��������ʾ�����ϰ�ҩ��ӯ��������ȥ���ļ��ȴ���»���

�������ϰ�ҩ����һ�������Ϊ�ļ��ȷ���������ʵ����������Ͳ�����֡��ݹ����ϰ�ҩ��ȥ20��IJ�����֣�ֻ��2020���Լ�2019������������ļ��ȿ۷ǹ�ĸ�����������2020�����������

����������ٿ�Ӧ���˿���ϰ�ҩ2020��ĩӦ���˿����65.82��Ԫ������������ĩ��51.82��Ԫ���������14��Ԫ��Ҳ����˵��ȥ��4���ȣ����ϰ�ҩͨ�����������ķ�ʽͻ��ȷ����14��Ԫ�����롣���ǵ���ҹ�˾Խ��Խ�͵ľ�ӪЧ���Լ�����������������ӵ����������������˻�����ҹ�˾ͨ��Ӧ���˿����������֡�

����û������������ȷ�ϣ�����ζ�����ϰ�ҩ4���ȵ�ҵ�����ֽ���Ϊ��⡣2020�꣬���ϰ�ҩ�۷Ǻ�������8.85%���ݴ˹��㣬ǰ��Ӧ���˿�Ĵ��ȷ��Ӱ��4���Ⱦ�����1.24��Ԫ�����������һ����Ӱ�죬���ϰ�ҩ�ļ��ȵĿ۷Ǻ��������������4.1��Ԫ��

��������ҵ��ֻ�ǹ�˾��Ӫ��������ڱ��֣���Щ���ƶ��ڵ�ҵ�����֣�ʵ���������������ҩ��ҵ�г���ҵ�����ǣ��ȷ���Ѻע�»����㲻���ս�Դ���

��������������

����2019��7�£�������������ϰ�ҩ��ij����䶨���˴λ�ģ����ϰ�ҩͨ������ĸ��˾��ҩ�عɵ����ҹɶ�����ʡ����ί���»�����������Ծ���йɷݵķ�ʽ��ҩ�ع�ʵʩ���պϲ������պϲ���ɺ�����ʡ����ί�������й�˾25.14%�Ĺ�Ȩ���»�������һ���ж��˳���25.14%��������Ծҽ�Ƴ���5.59%�Ĺ�Ȩ��

���������ϰ�ҩ���棬��������ƶ���˾���ƻ��Ƶ��г���ת�䣬����������Դ�����������㼶������DZ��ͬҵ�������������й�˾���ľ����������Ǵ�ʵ�ʵ��������������������롣

�����ĸ����������Ϲ���ί�����������ϰ�ҩ�Ŀ�����Ҳ��ʾ������������ʱ��Ľ��Ž��ɡ����ڸĸ�·���������ȡ����Ҫ�������“ƽ��”��Ȩ�ķ�ʽ��2004-2006��ĸĸ��ȡ������ʡ����ί���й�ҽҩ����ǣͷ���ʱ�������50%�ijֹɱ����ķ�ʽ�����ֹ�Ȩ�ṹ�����ϸ�����“��Ӫ”�����ֹ�Ȩ�����������������Ǻ���ȱʧ�������ھ��߸�Ч���г���ɱ�����ϣ�����ʧ�⽫���յ��º�Ӫʧ�ܡ�2006���й�ҽҩ����ǣͷ���ʱ���������ʡ����ί�ķ��־�����֤��

�����ڶ��θĸ�������ѭ��һ�ε�·������������Ϊ����������2016���ڿعɹɶ����������»���������ĥ���ڴﵽij������ƽ����پ����Ƿ�������С�2016��12�£����ϰ�ҩ�عɣ���ʱ���ϰ�ҩ�عɹɶ���ͨ���������ɷ�ʽ�����»���ʵҵ���Źɷ�����˾���»��������ҩ�ع�����Լ254��Ԫ���ֹɱ���50%��������2019��12�£��»���������ʡ����ί������24.51%����ͬ�ֹɱ�������Ϊ���ϰ�ҩ��ֱ�ӹɶ���һ�����Ļ�����Ծҽ�ơ������з�����Ϊ����Ծҽ��ʵ��������ʡ����ίƽ���»�����Ӱ������롣

�������֮������Ҫ�ɶ�����Ȩ������ȫһ�£����ϰ�ҩ�ھ��߲����ȡ����ϯ���³����ƣ������»���ʵҵ�ij·���������ϯ���³����Ȿ��ҲΪ������������������˷��ʡ�

�������ԣ���ʵ�ʽ���������ϰ�ҩ����ʵ�ʿ�����״̬��ǡ�ÿ����Ƕ����ϰ�ҩ������˺���һ��ҵ������Ԥ�ڣ��ͺ������������»���߲�����ڧ��

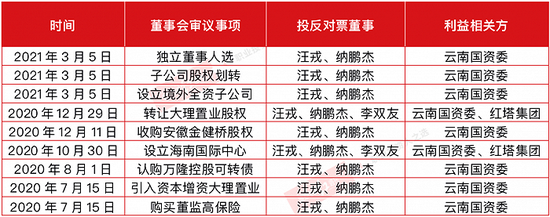

������������һ��˫����ڧ�ı��֡�2021��3��5�����ϰ�ҩ���»����顶����ѡ�ٶ������º�ѡ�˵��鰸�����ö������¾�����Ծҽ�����顣�������Ϲ���ί������������¶Դ�Ͷ�˷���Ʊ����ڧ�������ڲ����͵�֤�ݶ�η����������ܿ�������ͳ�Ʒ��֣�2020���°�����������ζ��»�����鰸�����±���

��22020���°����������»������ͳ��

�����������ݣ����ɱ粵��֤�������չʾ�����Ϲ���ί���»���֮�����ڧ��

������ڧ�ij���Դ���������������Ϲ���ί���»���֮������¹��ع�ҵ��ƣ������ʵ�����ǵ��عɹɶ�2016��ijֹɱ������Լ���ʱ�������ϰ�ҩ��Ӱ�������»���ʵҵ��2016���ʵ���Ѿ��������ϰ�ҩ�ľ�Ӫ�ˣ��»���֮�����ϰ�ҩ��Ӱ������ۣ���2017�꿪ʼ�������ס�

������ģ���棬ȷʵ�����������������ٻ�����Ӫ�շ��棬2017����2020�꣬ƽ������9.63%������ǰһ���ƽ��������ȥ20��ƽ��Ӫ�����ٵ�һ�룻�۷ǹ�ĸ�������棬2017��-2020������ƽ������3.44%������ǰһ���ƽ����ָ���ȥ20��ƽ������24.32%���һ�ĺ������2019�����»�20.8%�Լ�ȥ���ļ��ȿ���IJ������档

����������ҵ����������磨�����ǹɶ����������ϰ�ҩ��ĵ�Ԥ�ڣ���С����2013��������������ʼ�����������ϰ�ҩ��Wind������ʾ����������ϰ�ҩ�ijֱֲ�����2013��ĩ��21.35%���½���2020��ĩ��6.76%���ҳֹɼ����ȶ����������Եļ��Ȳ���������

��������Ҳ�ڲ��ϼ��֡������ʽ�������ϰ�ҩ�ijֹɴ�2016��6��11.85%�ĸߵ㣬ֱ��ȥ�����֡����ʷ������ij��������й�ƽ����601318.SH������������ϰ�ҩ�Ĺ�Ȩ������ߴ�9.4%���û�����2018��9�¿�ʼ���ϼ��֣���2020��4���ȣ�ȫ����֡�

��2ҳ [1] [2] ��һҳ

��������: ���ϰ�ҩ