�����������й�����������ĵڶ�����������Ʒ��2016����2019��䣬�й�����IJ�����1,888���������2,239��֣�����ڼΪ�й���������ʳƷ��ͷ��ҵ���������ʳƷ�ɷ�����˾�����¼��“���ʳƷ”������ʱ��г�����һ�棬��“����ӿ��”������ҵ��չ�Ĺ����У�ʳƷ�ӹ���ҵ��չ�����������Ҫ��“���Զ���”����������ҵ��������Խ��Խ��Ϊ��ע��“����”,��Ϊũ��ʳƷ�ӹ���ҵ�����ʳƷ�������յ����Ż���“����”���������ꡣ

�������䱳�����������ʳƷ����ë���ʵ���ͬ�о�ֵ�����з�Ͷ��ռ��Ҳ����ͬ��ƽ��ˮƽ��2019�꣬���ʳƷ�����ӹ�˾������Ϻ��ȡ�ֵ��ע����ǣ����ʳƷ�ӹ�˾����ʳƷ��������Ӫ�淶�����������ⱻ��ܲ����������ģ����ڲ��������ȱʧ��ѩ�ϼ�˪���ǣ����ʳƷļͶ��Ŀ��Ͷ�ʶ��ڻ���������“������ȥ”�����������һ�Ļ�����λƵƵ��“����”ʧ�żǷ��ۼƹ��٣�����Ϊ“������”��

����һ��Ӫ�վ���“˫��”��ë���ʲ���ͬ�о�ֵ

���������������ʳƷë���ʻ��ڵ�λ“�ǻ�”��2020�꣬���ʳƷӪ�ա�����˫˫����“������”��

���������ʳƷǩ������Ϊ2021��3��10�յ��й��飨���¼��“�й���”�������ʳƷ����Ӫҵ��Χ��Ҫ����������ҵ��ҵ���������,��Ҫ���Ĵ���Ϊ���������ӹ����������������ۡ���Ʒ��������������ۡ���ʳ������Ʒ�����������ۡ�

���������ʳƷ���������ӹ���Ҫ��ΪѼ��Ʒ������Ʒ�����У�2017-2019�꼰2020��1-6�£�Ѽ��Ʒ����ռ��Ӫҵ������ı����ֱ�Ϊ49.27%��48.93%��50.2%��49.93%������Ʒ����ռ��Ӫҵ������ı����ֱ�Ϊ32.71%��30.41%��28.86%��28.78%��ͬ�ڣ����ʳƷ���������ӹ�����ռ��Ӫҵ������ı����ֱ�Ϊ81.98%��79.34%��79.06%��78.71%��

����2020�꣬���ʳƷӪ�ա�����˫˫����“������”��

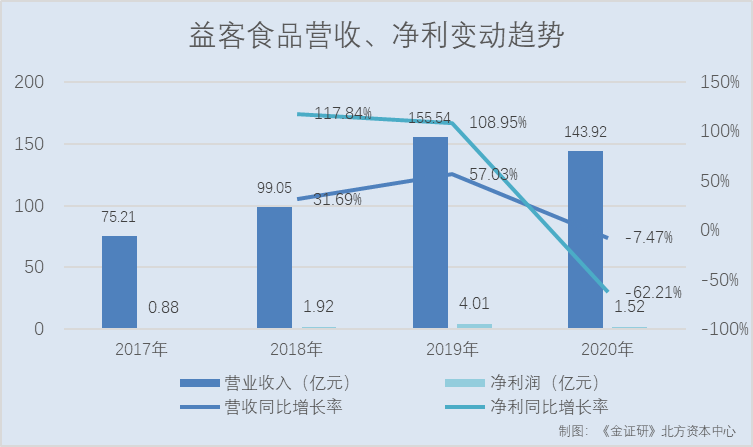

�������й��飬2017-2020�꣬���ʳƷӪҵ����ֱ�Ϊ75.21��Ԫ��99.05��Ԫ��155.54��Ԫ��143.92��Ԫ��2018-2020��ֱ�ͬ������31.69%��57.03%��-7.47%��ͬ�ڣ����ʳƷ������ֱ�Ϊ0.88��Ԫ��1.92��Ԫ��4.01��Ԫ��1.52��Ԫ��2018-2020��ֱ�ͬ������117.84%��108.95%��-62.21%��

����ֵ��ע����ǣ����ʳƷ���ۺ�ë���ʵ�����ҵ��ֵ��

�������й��飬���ʳƷ��ͬ��ҵ�ɱ����й�˾�ֱ�Ϊ��ϣ�����ɷ�����˾�����¼��“��ϣ��”�������ϻ�Ӣũҵ��չ�ɷ�����˾�����¼��“��Ӣũҵ”����

�����й�����ʾ��2017-2019�꣬��ϣ�����ۺ�ë���ʷֱ�Ϊ8.15%��8.73%��12.07%����Ӣũҵ���ۺ�ë���ʷֱ�Ϊ11.21%��11.08%��7.71%����ͬ�ڣ���������ͬ��ҵ�ɱ������ۺ�ë���ʵ�ƽ��ֵ�ֱ�Ϊ9.68%��9.9%��9.89%��

������2017-2019�꣬���ʳƷ���ۺ�ë���ʷֱ�Ϊ4.44%��5.06%��5.51%��������ҵ��ֵ��

��������֮�⣬2019�꣬���ʳƷ�з������ʲ���0.1%���ҵ���ͬ��ƽ��ˮƽ��

�������й��飬2017-2019�꣬���ʳƷ�з������ʷֱ�Ϊ0.06%��0.06%��0.03%��ͬ�ڣ���ϣ���з������ʷֱ�Ϊ0.1%��0.13%��0.21%��2018-2019�꣬��Ӣũҵ�з������ʷֱ�Ϊ0.02%��0.87%��

����������֤�С������ʱ����IJ��㣬2017-2019�꣬���ʳƷͬ��ҵ�ɱȹ�˾�з������ʵ�ƽ��ֵ�ֱ�Ϊ0.05%��0.08%��0.54%��

�������������ο�֪�������������ʳƷë���ʳ�������ͬ��ƽ��ˮƽ����2020�꣬���ʳƷ��Ӫ�պ;�����“˫��”��δ����α�����ɳ���ӯ�����������ö�֪��

������������“ſ”��2.8��Ԫ���߷ֺ��ļ��2.6��Ԫ“��Ѫ”

������ҵ���������ʽ�������Ϊ�˴ٽ�����Ӫҵ����������١�������չ��Ȼ���˷����У����ʳƷ�߷ֺ��ļ��“��Ѫ”�������Դ��ɡ�

�������й��飬�˷����У����ʳƷ��ļ��2.6��Ԫ���ڲ��������ʽ�����Ч�����侭Ӫ��ģѸ���������������ʽ��������Ʋ���ṹ��

��������ʵ�ϣ����ʳƷ��“ȱǮ”��

����һ���棬�����������ʳƷ�ʲ���ծ�ʵ�����ҵ��ֵ��

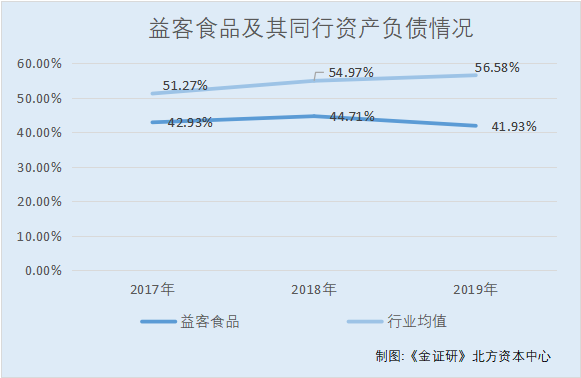

�������й��飬2017-2019�꼰2020��1-6�£����ʳƷ�ʲ���ծ�ʷֱ�Ϊ42.93%��44.71%��41.93%��41%��ͬ�ڣ���ϣ�����ʲ���ծ�ʷֱ�Ϊ38.2%��42.98%��49.16%��58.95%����Ӣũҵ���ʲ���ծ�ʷֱ�Ϊ64.34%��66.96%��64.01%��67.66%��

����2017-2019�꼰2020��1-6�£����ʳƷͬ��ҵ�ɱȹ�˾�ʲ���ծ��ƽ��ֵ�ֱ�Ϊ51.27%��54.97%��56.58%��63.31%��

��������֮�⣬2017-2019�꼰2020���ϰ��꣬���ʳƷһ���ڵ��ڵķ�������ծ�ֱ�Ϊ750��Ԫ��340��Ԫ��0Ԫ��1,000.11��Ԫ�����ڽ����ֱ�Ϊ0Ԫ��0Ԫ��0Ԫ��4,000.46��Ԫ��

������һ���棬���ʳƷ���ϻ�“ſ��”2.8��Ԫ�����ʽ����оų�����Ϊ���д�

�������й��飬2017-2019�꼰2020��1-6�£����ʳƷ�����ʽ�ֱ�Ϊ3.18��Ԫ��1.53��Ԫ��4.64��Ԫ��2.89��Ԫ��ͬ�ڣ����ʳƷ���д��ֱ�Ϊ3.17��Ԫ��1.45��Ԫ��4.61��Ԫ��2.86��Ԫ��

����������ˣ����й��飬2017-2019�꼰2020���ϰ��꣬���ʳƷ��Ӫ������ֽ�������ֱ�Ϊ1��Ԫ��2.39��Ԫ��7.11��Ԫ��0.51��Ԫ��ͬ�ڣ����ʳƷ��ĩ�ֽ��ֽ�ȼ������ֱ�Ϊ2.38��Ԫ��1.46��Ԫ��4.61��Ԫ��2.86��Ԫ��

�������й��飬2017-2019�꼰2020��1-6�£����ʳƷδ��������ֱ�Ϊ1.39��Ԫ��2.65��Ԫ��5.98��Ԫ��6��Ԫ��

����2017-2019�꼰2020��1-6�£����ʳƷ�ֽ�ֺ�ֱ�Ϊ3,000��Ԫ��2,978.05��Ԫ��2,764.42��Ԫ��7,581.42��Ԫ���ۼ��ֽ�ֺ�1.63��Ԫ��

�������������οɼ������ʳƷ����“ſ”��2.8��Ԫ���������ۼ��ֽ�ֺ�1.63��Ԫ�������ʲ���ծ�ʳ�������ͬ��ҵƽ��ֵ����ļ��“��Ѫ”�����Դ��ɡ����⣬���ʳƷ�����ӹ�˾���������Ҳֵ�ù�ע��

�������������ӹ�˾���𣬶���ӹ�˾�����������ڲ������������

���������������ʳƷ�������ţ����������ӹ�˾Խ��Խ�ࡣȻ�������ʳƷ�Ĺ���ȴ�������⡣2019�꣬���ʳƷ�����ӹ�˾���ڿ���״̬��

�������й��飬2019�꣬���ʳƷ����ϲ���Χ��38���ӹ�˾�����У�19���ӹ�˾���ڿ���״̬��������ӹ�˾�ֱ�Ϊɽ����ȪʳƷ����˾�����¼��“��ȪʳƷ”����ɽ��ũ����Ƽ�����˾�����¼��“ũ����Ƽ�”�����������ʳƷ����˾�����¼��“�������”����ɽ������ũ������˾�����¼��“ɽ������ũ��”����ɽ�����ʳƷ��ҵ����˾�����¼��“��Ͳ�ҵ”��������������ֳ����˾�����¼��“����������ֳ”���������ڿͽ���ʳƷ����˾�����¼��“�ڿͽ���”����ɽ����Ͳִ���������˾�����¼��“��Ͳִ�����”������̨�����������˾�����¼��“��̨�������”���������ڿ���������˾�����¼��“�����ڿ�����”������̩�ڿ���������˾�����¼��“��̩�ڿ�����”������Ǩ���������������˾�����¼��“�����������”������Ǩ�����������˾�����¼��“��Ǩ�������”���������д��ũҵ��չ����˾�����¼��“���ũҵ”�����������ʳƷ����˾�����¼��“�������”����ƽ�ط���ԴʳƷ����˾�����¼��“����Դ”���������ڿ�ʳƷ����˾�����¼��“�����ڿ�”������������ʳƷ����˾�����¼��“��������”������̨�ڿͽ���ũ����Ʒ�ӹ�����˾�����¼��“��̨�ڿͽ���”����

����2019�꣬����19���ӹ�˾�ľ�����ֱ�Ϊ-2,183.38��Ԫ��-70.38��Ԫ��-1.38��Ԫ��-24.23��Ԫ��-20.6��Ԫ��-271.21��Ԫ��-1,222.05��Ԫ��-123.27��Ԫ��-20.14��Ԫ��-68.6��Ԫ��-168.29��Ԫ��-29.99��Ԫ��-1,158.83��Ԫ��-76.24��Ԫ��-1,362.79��Ԫ��-148.95��Ԫ��-156.5��Ԫ��-829.89��Ԫ��-46.95��Ԫ��

�������ң��ڿ����19���ӹ�˾�У�7���ӹ�˾����ʱ����ʮ�����ң��ֱ�Ϊ�����ڿ͡��������ۡ������ڿ͡����ũҵ����Ǩ������ϡ�����������ϡ���ȪʳƷ�����У���ȪʳƷ����������ǧ��Ԫ��

����ֵ��һ����ǣ���2003������ȪʳƷ���������ѽ�18�꣬2018�걻���ʳƷ�ϲ�Ϊ�ӹ�˾������2019�������2,183.38��Ԫ��ͬ�꣬��Ǩ��������������ͷֱ����1,158.83��Ԫ��1,362.79��Ԫ���������ӹ�˾����������10�ꡣ

��������֮�⣬�����������ʳƷ�ڲ��������ģ��

�������й��飬�������ڣ���2017-2019�꼰2020��1-6�£����ʳƷ�ϲ���Χ����13���ӹ�˾������7���ӹ�˾��

�������У�2017������3���ӹ�˾���ֱ�Ϊɽ���ɺ���ҵ����˾�����¼��“�ɺ���ҵ”������̨������ϡ���̨�ڿͽ���2018������3���ӹ�˾���ϲ�һ���ӹ�˾���ֱ�Ϊ������������ֳ����˾�����¼��“����������ֳ”��������������ֳ���ڿͽ�����ȪʳƷ��2019�꣬����5���ӹ�˾���ֱ�Ϊ���֣�ɽ������ҵ��������˾�����¼��“���ֹ���”����ũ����Ƽ�����Ͳ�ҵ��ɽ������ũ����������ͣ�2020��1-6������1���ӹ�˾�������Դ��̬ũҵ����˾��

�����������������ӹ�˾�У��ڱ��������ֲ�������ϲ���Χ�Ĺ�˾�ֱ�Ϊ�ɺ���ҵ������������ֳ�����ֹ��������У�����������ֳ���ɺ���ҵ��ע�������ֹ����ѱ�ת�ó�ȥ��

����Ȼ������ģ�IJ���������������ʳƷ���ڲ��������������������ӹ�˾ƵƵ�������Ӫ����“���Ϲ�”����Ʒ�������ϸ�����⣬�ұ��ط���ع�������������ġ�

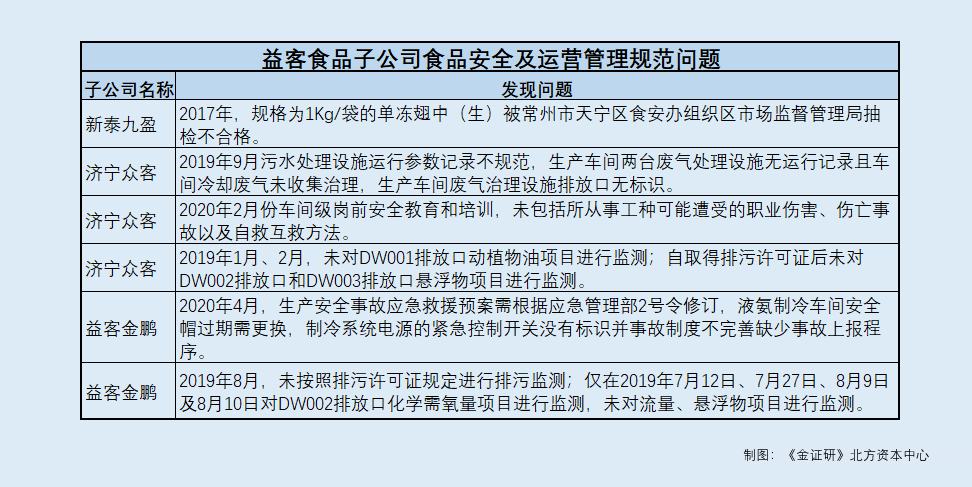

�������г��ල���������ݣ���̩��ӯʳƷ����˾�����¼��“��̩��ӯ”��������2015��12��22�գ���Ӫ��ΧΪʳƷ���ۣ��������ס��ӹ�����ء����ۣ��ٶ�ʳƷ���������۵ȡ�����Ϊ���ʳƷ��ȫ���ӹ�˾������2019��9��23��ע����

�����ݹ����г��ල�����ܾ����ܵ��й��������������ݣ�2017�꣬������������ʳ������֯���г��ල��������ʳƷ��ͨ���ڡ��������ڵIJ���ʳƷ�����503���Σ����ֲ��ϸ���Ʒ25���Ρ����б������̩��ӯʳƷ�����Ĺ��Ϊ1Kg/���ĵ������У��������Գ���з��ֵIJ��ϸ��Ʒ���������������г��ල������Ҫ��Ͻ���־ֽ�һ���������ϸ��Ʒ��������ԭ���Բ��ϸ��Ʒ��������Ӫ��ҵ����������

��������ż�����ʳƷ��һ���ӹ�˾��������α���ܲ��Ų�����в��淶�����������ġ�

�������й��飬���ʳƷ������ļ���ܶ�10.61��Ԫ�����мƻ���1.24��ԪͶ��“�����ڿ�ʳƷ����˾��Ѽ�����߽�����Ŀ”��Ȼ������Ϊ����ļͶ��Ŀ��ʵʩ���壬���ʳƷ�ع��ӹ�˾�����ڿ�ʳƷ����˾�����¼��“�����ڿ�”��ȴ�Ŵα��鲻�淶��

�����������������г��ල�����ֹ�����Ϣ����������̬������2019�����������ȾԴ�������У�2019��9��26�գ������ڿͱ�������ˮ������ʩ���в�����¼���淶������������̨����������ʩ�����м�¼�ҳ�����ȴ����δ�ռ������������������������ʩ�ŷſ��ޱ�ʶ���Դˣ�������̬��������������������5�������ƻ�����ʩ���м�¼���ڸ������������ŷſڱ�ʶ������3���������������������������ʩ��

����������Ӧ�������ַ����ġ�����Ӧ�������ۺ�ִ�����ͻ������������2020��9��28�գ�����Ӧ�������ۺ�ִ�����ͻ����鷢�֣������ڿ�2020��2�·ݳ��伶��ǰ��ȫ��������ѵδ���������¹��ֿ������ܵ�ְҵ�˺��������¹��Լ��ԾȻ��ȷ������Դˣ�����Ӧ����������������ڿ��������ġ�

�����ݹ�����Ϣ����������̬���������з־��ֳ���鷢�֣�2019��1�¡�2�¼����ڿ�δ��DW001�ŷſڶ�ֲ������Ŀ���м�⣻��ȡ����������֤��δ��DW002�ŷſں�DW003�ŷſ���������Ŀ���м�⡣

�������Ⲣδ������

�������й��飬ɽ����ͽ���ʳƷ����˾�����¼��“��ͽ���”�������ʳƷ���ӹ�˾��������2009��12��18�գ�Ӫҵ��Χ������ҩ�Ƽ���Ѽ�硢�������ۣ���Ѽ���ף���Ѽ�ָ����ۡ�

��������������������Ϣ��������Ӧ�������ַ����ġ�����Ӧ�������ۺ�ִ�����4�³�������Ϣ���У�2020��4��26�գ�����Ӧ�������ۺ�ִ�����4�³����鷢�֣���ͽ�������������ȫ�¹�Ӧ����ԮԤ�������Ӧ��������2��������Һ�����䳵�䰲ȫñ���������������ϵͳ��Դ�Ľ������ƿ���û�б�ʶ���¹��ƶȲ�����ȱ���¹��ϱ���������⣬�������������ġ�

�����ݹ�����Ϣ��2019��8��22�գ���������̬���������з־��ֳ���鷢�֣���ͽ���δ������������֤�涨����DW001�ŷſ���������������Ŀ���м�⡣

����Ҳ����˵�������������ʳƷ�ľ�Ӫ��ģ����������2019������ӹ�˾������𣬻�“�Ϻ���”�������ӹ�˾ƵƵ��ʳƷ��������Ӫ�淶�����������ⱻ��ܲ����������ģ����ʳƷ�ڲ��������ȱʧ��

��2ҳ [1] [2] ��һҳ

��������: ���ʳƷ