������2020��ҵ�������У��ڴ��й�����չʾ����һ���“����”����������ծ�ʽ���96%��ͬ���½�76.3%���������ֽ��ծ�ȴ�1.08��ͬ������0.51������Ԥ�տ������ʲ���ծ�ʲ���“��������”����78.3%����ȥ��ͬ���½�5.6%�����ˣ���˾��“��������”ȫ�е�“�쵵”������“�Ƶ�”��

�����ڴ��й����»���ϯ������ҵ���������Ϸ�����һ����ζ��Ľ�����“����֧�ֵ��صģ������صĻ������ҵû�취���ˣ������صĻ����ۺ͵ؼ۶�Ҫ�����ˡ������صĻ����Կ�������˵�ؼ۱ȷ����ǵÿ죬����Ǯ���ϰ���Ҳ���𣬲����ض�˭��û�ô���”

����������¶�������뵣�ǣ���ֱָ�ڴ��й�������ٵĺ������⣺��ҵ��չ���ٺ��������ٲ����ɱ����٣�����ë���ʿ����»���ӯ���ռ���������

����ϸ��2020��“����”״���������ղƸ������֣���Ȼ�ڴ��й�2020�꼴�ڽ��ͬ���½�32.5%���������ֽ��ծ�ȣ����Ǽ��ڽ��ȴͬ������13.5%���ܽ����ͬ���½�5.8%��������ծ�ʿ����½��ı����������ɶ�Ȩ��������84.9%����“����ʵծ”�����ӱ���ծ���������

�������“����”�ɷ��ȶ����������ڴ��й�δ�����Ӧ�����ղƸ��������⡣

����ë�����»���ӯ���ռ�������

����ά�ָ߸ܸ��ʵķ�����ͬһ��������ʻ�����Ϳ�������ǰ����ת��ȥ����“�ٶ�”�ͼ���������ҵ��ģ��“����”����“����”��һ��ɲ�����γ�ǿ����ԡ�

������������Դ���ڴ��й������걨 �����ղƸ�������ͳ�ƣ�

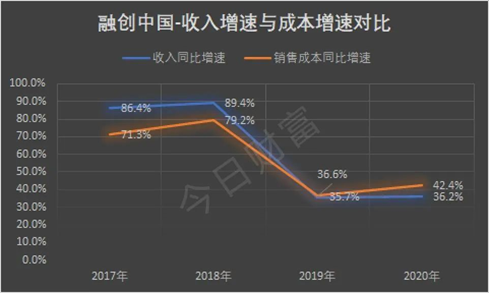

����2020�꣬�ڴ��й�Ӫҵ����ԼΪ2305.87��Ԫ��ͬ������36.2%�����۳ɱ�Լ1821.83��Ԫ��ͬ������42.4%���ݡ����ղƸ���ͳ�ƣ���2017����2018����ٷ�չ�ڹ���2019���ڴ��й����۳ɱ������ȸ����������٣�2020�������౻������6.2���ٷֵ㡣

������������Դ���ڴ��й�ҵ������ �����ղƸ�������ͳ�� ��λ��ǧԪ��

�����ӳɱ����ɿ����ڴ��й����۳ɱ���ҪΪ������ҵ�õء��滮�����迪����“������ҵ�ɱ�”��ռ�ܳɱ�92.5%��Լ1685.73��Ԫ����ȥ��ͬ������42.23%���ڴ��й���ҵ�������б�ʾ���ɱ�������Ҫ����2020�꽻����ҵ����������¡�

����������ʾ��2020���ڴ��й���ҵ�����������2019������618.5��ƽ���ף�ͬ������51.5%�����⣬“��漰�ƹ�ɱ�”ͬ����ȥ���������ԣ�ͬ������37.59%��2018�ꡢ2019��ÿ�Ŀ�����ֱ�Ϊ16.2%��28.04%��

��������������˵���ؼ۴��������ʹ����ɱ���������֮��ǰ�����õط�չ��ģ��ѹ��ӯ���ռ䣬ʹë���ʴ���½�����2019���24.4%����20.9%����Ӫ������˰������Լ492.43��Ԫ��ͬ������13.7%�����2019�꾭Ӫ����ͬ��������47.4%�������������ԷŻ���

�������۽��棬�ڴ��й�δ�ܴ��2020���ͬ���۽���6000��Ԫ��Ŀ�꣬ʵ��ȫ���ͬ���۶�Ϊ5752.6��Ԫ����ͬ������3.4%������ҵ���������롣������ָ�о�Ժ������ʾ��ͬΪ���ز�ǰ�ĵı̹���������2020���ͬ���۽��Գ�7000��Ԫ���ֱ�Ϊ7888.1��Ԫ��7232.5��Ԫ��7041.5��Ԫ���ڴ����е��ģ����ѱ�������ࡣ

��������“�賤����”��“����ʵծ”��“�Ƽ�”���ܸ�

�����ڲ鿴��ծ��������ղƸ������֣�2020���ڴ��й���ծ��ṹ�������Ż���

����2020�깫˾�ֽ��ծ�ȴ�1.05��ͬ������0.15���ﵽ��“��������”����Ҫ����ֽ��ծ�ȴ���1��Ҫ���ֽ��ծ�ȵļ��㹫ʽΪ�ֽ��ֽ�ȼ�����Լ��ڽ�������У��ڴ��й�ȥ�꼴�ڽ��Ϊ916.07��Ԫ��ͬ���½�32.5%�����Ǽ��ڽ��ȴͬ������13.5%���ܽ����ͬ���½�5.8%��

�������ڽ���½���ҪԴ�ڶ����м��������������ȥ�������251.79��Ԫ��ͬ���½�66.5%���Ǽ��ڽ��������ҪԴ�ڹ�˾ծȯ������Ʊ�ݡ���Ѻ�Ǽ��ڴ�������ǡ����ڷǼ��ڽ���У��ڴ��й�2020�깫˾ծȯ�����м�����������������˴�����ǣ��ֱ�����44%��1849%���ݡ����ղƸ���ͳ�ƣ�Ŀǰ�ڴ��й���������ծ��13ֻ��������ģ�ѳ�80����Ԫ��

��2ҳ [1] [2] ��һҳ

��������: �ڴ�