�������й��飬2017-2019�꼰2020��1-6�£��ͻԹ���ͬ��ҵ�ɱȹ�˾����������Ӫҵ��ë���ʷֱ�Ϊ24.8%��19.93%��14.46%��15.48%������������Ӫҵ��ë���ʷֱ�Ϊ20.21%��15.21%��16.83%��19.35%��TCL�Ƽ�����Ӫҵ��ë���ʷֱ�Ϊ20.37%��18.16%��10.87%��8.23%����ɽ���ڹ��ɷ�����˾�����¼��“���ڹ��”������Ӫҵ��ë���ʷֱ�Ϊ41.46%��24.15%��17.34%��21.61%��2018-2019�꼰2020��1-6�£�ͬ��ҵ�ɱȹ�˾ά��ŵOLED��Ʒ����Ӫҵ��ë���ʷֱ�Ϊ-6.13%��-8.3%��-16.57%��

������Ҫָ�����ǣ����ڹ��2020��1-6�½���¶���ı��棬��˴˴�ϵ�ۺ�ë���ʡ�

����2017-2019�꼰2020��1-6�£��ͻԹ������ͬ��ҵ�ɱȹ�˾����Ӫҵ��ë���ʾ�ֵ�ֱ�Ϊ26.71%��14.26%��10.24%��9.62%��ͬ�ڣ��ͻԹ�����Ӫҵ��ë���ʷֱ�Ϊ-99.67%��-70.68%��-31.45%��-29.34%��

�����Դˣ��ͻԹ�����й���ƣ�ë����Ϊ����Ҫԭ����AMOLED�뵼����ʾ�����ҵϵ�����ܼ��ͺ��ʱ��ܼ�����ҵ����ҵ�Լ�������Ҫ��ϸߣ�����̶��ʲ�Ͷ��ϴ��Ҵ���Ŀ���赽��ɹ滮���ܡ�����������¡�ʵ�ֹ�ģЧ����Ҫ�ϳ���ʱ�����ڣ�һ��ǰ�ڹ̶��ɱ���̯�ϴ�λ�ɱ��ϸ߶���������

����ʵ���ϣ��ͻԹ��IJ�Ʒƽ�������������ҵƽ��ˮƽ��

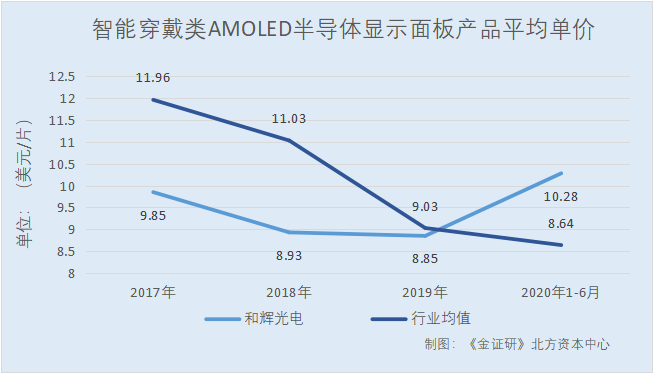

�������й��飬2017-2019�꼰2020��1-6�£��ͻԹ�������ֻ���AMOLED�뵼����ʾ����Ʒ��ƽ�����۷ֱ�Ϊ13.9��Ԫ/Ƭ��16.61��Ԫ/Ƭ��15.7��Ԫ/Ƭ��15.78��Ԫ/Ƭ�����й���Ԯ��Omdia���ݣ��ֻ�OLED��ĻӲ�����ƽ���۸�ֱ�Ϊ31.4��Ԫ/Ƭ��23.28��Ԫ/Ƭ��24.9��Ԫ/Ƭ��23.65��Ԫ/Ƭ��

����2017-2019�꼰2020��1-6�£��ͻԹ�����ܴ�����AMOLED�뵼����ʾ����Ʒ��ƽ�����۷ֱ�Ϊ9.85��Ԫ/Ƭ��8.93��Ԫ/Ƭ��8.85��Ԫ/Ƭ��10.28��Ԫ/Ƭ�����й���Ԯ��Omdia���ݣ������ֱ�OLED��ĻӲ�����ƽ���۸�ֱ�Ϊ11.96��Ԫ/Ƭ��11.03��Ԫ/Ƭ��9.03��Ԫ/Ƭ��8.64��Ԫ/Ƭ��

����Ҳ����˵����Ȼ�ͻԹ��ĵ�����AMOLED�����������Ѵ�80%������ҵ�ɱȹ�˾����������2019��ף��������AMOLED�����������Ѵ�85%�����߽����5%��Ϊ������Ӫҵ��ë����ë����ˮƽ�Գ�������Ϊ����������ҵ�ɱȾ�ֵˮƽ�γ����Ե�“����”���ͻԹ�������������¡�ʵ�ֹ�ģЧ�棿��δ��֪��ѩ�ϼ�˪���ǣ��ͻԹ��IJ�Ʒƽ�����ۣ�Ҳ����Զ������ҵ��ֵˮƽ���������ꡣ

���������½���ͻ�����ʧ�⣬1.68��Ԫ���۶��Ϊ“һ��������”

����2020���ϰ��꣬�ͻԹ����������ͻ��״κ��������ڶ���ͻ�������1.68��Ԫ���۶ͻ����ҵ������DZ���ſͻ�“����”�ķ��գ����ں�����“����”��

����2020���ϰ��꣬Ϊ�ͻԹ�繱��1.68��Ԫ����ĵڶ���ͻ����侻����������ˮ��2020��ľ��������1ǧ��Ԫ��

�������й��飬2020��1-6�£������ָ���ɷ�����˾�����¼��“�ָ���”���ǺͻԹ��ĵڶ���ͻ����ͻԹ����Ҫ�������������ֻ�����ʾ��壬���۽��Ϊ1.68��Ԫ������ռ��Ϊ18.63%��

������ָ�����ǣ�2020 ���ϰ��꣬�ָ���Ϊ�ӿ�������ܴ��������Լ����������ն˲�ҵ������ͻԹ��ǩ�𡶿�ܲɹ���ͬ�����������ڵ�ս�Ժ�����ϵ��������ͻԹ��ɹ���ʾ��壬����Ϊ�ͻԹ��2020��1-6 ��ǰ���ͻ���

�����ɼ���2020���ϰ���Ϊ�ͻԹ�繱��1.68��Ԫ��“�½�”��ͻ����佻��Ŀ��ϵԴ�ڿͻ�“�ӿ�������ܴ����������������ն˲�ҵ��”�ķ�չ���ԡ�

����Ȼ�����ָ����ǰ��δ���˳��ԣ��е���“����”�ķ��գ�����Ϊ�ͻԹ���ṩ�����ȶ��Ķ�������

�������ε��ǣ��ָ�����ͻԹ�罨������ս�Ժ�����ϵ��Ŀ���Ǽӿ�������ܴ����������������ն˲�ҵ��������2020���ϰ��꣬�ָ�����ͻԹ��ɹ��IJ�Ʒ�������ֻ�����ʾ��塣

�������ͻԹ�����Ӫҵ���Ʒ�У�����һ���Ʒ��Ϊ���ܴ������Ʒ��

�������й��飬��Ӧ��������࣬2017-2019�꼰2020��1-6�£��ͻԹ�������ֻ����Ʒ������ռ��Ӫҵ������ı����ֱ�Ϊ54.72%��61.23%��70.19%��61.54%�����ܴ������Ʒ����ռ��Ӫҵ������ı����ֱ�Ϊ45.28%��38.77%��29.81%��36.35%��

����Ҳ����˵����ͻ��ָ���������Ϊ�������ܴ����������ͻԹ�翪չս�Ժ�����������������ĩ���ָ�����ͻԹ��ɹ�������Ԫ��ƷΪ�����ֻ�����ʾ��壬�ָ���“�ӿ�������ܴ����������������ն˲�ҵ��”��ʱ��ʵ�֣�δ��˫���ֳܷ��ں����Ĺ�ϵ������δ֪����

�����Դˣ��ͻԹ���ʾ�����ڽ�ǿ���з������������������������Լ��ɿ��IJ�Ʒ�����ȣ���˾������ڶ�֪��Ʒ�ƿͻ����Ͽɣ��ڿͻ���Դ���������ǿ��ľ������ƣ����ڶ�ͻ����ڽ�ǿ��ճ�Ժ��ȶ��ԡ�2017 ���� 2019 �꣬��˾Ӫҵ���븴��������Ϊ56.68%��Ԥ�� 2020 ���Ӫҵ��������������ǰ���꣬��ˣ���˾���ȶ��Ŀͻ���Դ��Ӫҵ������ֿ����������ơ�

�������ǣ��ָ���˴���ͻԹ��ɹ������ֻ�����ʾ����Ʒ���������������

�������ָ���2020���걨���ָ�����Ӫҵ���� FPD ��粣�����ӹ�ҵ����Ҫ��Ʒ�������� FPD ��粣����������Ĥ���и�ȡ������ָ�����µ�ҵ������Ҫ��Ϊ����Ӱ�鼰��������顣���б�������Ĥ���и�;��ܼ��ɵ�·�ӹ���ҵ��Ϊ����Ӱ�飻��ѧ�ṹ�������ѵ����ն˾��ܽṹ�����߱���ѧ���ܵ��ܽ���������Ĥ������ҵ��Ϊ��������顣���ָ�����������������Ӫҵ��δ�����ش�仯��

�������ָ���ǩ������Ϊ2018��4��3�յ��й�˵���飨���¼��“�ָ����й���”�����ָ���������ҵ�ɹ�Ϊƽ����ʾ��ҵ��ϸ����ҵΪFPD��粣�����ӹ���ҵ��

�������ָ���2020�걨���Ӳ�ҵ���Ͽ���ƽ����ʾ��ҵ�������β��ϡ�������װ�����β�Ʒ��ɣ�FPD��粣���ӹ���ҵλ��������װ�Σ����б�������Ĥ���и���ܼ��ɵ�·ҵ��ļӹ�����Ϊ��粣���������������ǰ��ӹ�����ģ�鳧������������ʾģ�顢��ʾ����ģ�飬�������������ֻ������ز�Ʒ�����ӻ���ƽ����Ե��ƶ������ն˲�Ʒ��

�������⣬���ָ��������ɹ���ԭ������������δ����ʾ����“��Ӱ”��

�������ָ����й��飬�ָ���ɹ�����Ҫԭ����������ᡢ�вġ���ۡ�Ũ���ᡢ�����桢�������Ƶȡ����ָ���2020�걨���ָ�������ԭ����ҪΪ����ᡣ

������ʵ���ϣ��ָ�����ͻԹ��ɹ���ʾ���ϵ��2020�������Դ���ϵ�“��ս��”��

�������ָ���2020���걨��2020�꣬Ϊ�˸��õ�������Դ���������ʽ�Ч�ʣ��ӿ�������ܴ��������Լ����������ն˲�ҵ������ǿ�������ҵ��������ս�Ժ�����ϵ�����ڷ��տɿص�������ʶȲɹ�������OLED��ʾ����ʵ�����������365��Ԫ�����ָ���Ҳ�ƣ�2020�꣬����ͻԹ��ǩ���ˡ���ܲɹ���ͬ�����ӿ���������ܴ��������Լ����������ն˲�ҵ����

�������ε��ǣ�2020�꣬�ָ���ǰ������Ӧ�̲ɹ���ϼƲų�5,000��Ԫ����ͻԹ��2020���ϰ��������ָ���1.68��Ԫ�IJɹ���“��ȥ��Զ”��

����2020���걨��ʾ��2020�꣬�ָ���ǰ������Ӧ�̲ɹ���Ϊ5,515.21��Ԫ��ռ��Ȳɹ��ܶ�ı���Ϊ30.78%��

�����Դˣ��ͻԹ���Ƿ������ǰȷ�����������������ڽ���������Ԫ��˫��������ʵ�Ի��“�����ʺ�”��

�������⣬�ָ���ϵ�ͻԹ��ͬ��ҵ�ɱȹ�˾���ȶ���Ӧ�̡�

�������й��飬���������ǺͻԹ�����Ҫ������������ͬ��ҵ�ɱȹ�˾��������Ϊ��ͬ��ҵ�ɱȹ�˾֮һ��

�������ָ���2020�����ȱ��棬�ָ����ڹ�����С�ߴ���ʾ��ͷ��ҵ��������Ӧ�̵ȼ���ѡ�б�����Ϊ����ҵ���鹩Ӧ����������ȼ�4A�������걻��������Ϊ�䱡��ҵ�����Ψһ���㹩Ӧ�̡��ָ�������ʾ����쵼��ҵ������2016���4�����ۺ����������ȼ�Ϊ���A����

����ʵ���ϣ��ָ�������2015�꣬����Ҫ��ͻ���Ϊ����������������

�������ָ����й��飬2015-2017�꣬�ָ��������������۱�������Ĥ���и����ָ�������۽��ֱ�Ϊ1.32��Ԫ��1.67��Ԫ��3.81��Ԫ���ֱ�ռ�ָ��統����������ı����ֱ�Ϊ59.2%��53.64%��58.24%��ͬ�ڣ��ָ����������۲ɹ���������Ĥ���и����ָ�������۶�ֱ�Ϊ223.35��Ԫ��4,570.57��Ԫ��6,326.12��Ԫ���ֱ�ռ�ָ��統����������ı����ֱ�Ϊ1%��14.65%��9.68%��

�������Կ�����2015-2017�꣬�ָ�����������ij�5�ɾ������������ס���ô����ֵ��ǣ����ͻԹ����Ϊ����������������ͬ�У��ָ����ӦΪ�ͻԹ������Σ��˷�“ҡ��һ��”��Ϊ�ͻԹ��Ĵ�ͻ���“��ɫת��”֮�£�δ��˫���ĺ����Ƿ����䣿���ö�֪��

���������ָ����ҵ�����֣����ָ���2018�����侻����ʼ���������ҽ���2020��“����”δ����

������ͬ��˳iFinD���ݣ�2017-2020�꣬�ָ����Ӫҵ����ֱ�Ϊ6.54��Ԫ��7��Ԫ��5.24��Ԫ��6.04��Ԫ��ͬ�����ٷֱ�Ϊ109.56%��7.03%��-25.07%��15.23%��ͬ�ڣ��侻����ֱ�Ϊ2.08��Ԫ��1.58��Ԫ��0.51��Ԫ��0.14��Ԫ��ͬ�����ٷֱ�Ϊ178%��-23.92%��-67.79%��-72.28%��

����2020�꣬�ָ���Ϊ�ӿ���������ܴ��������Լ����������ն˲�ҵ������ͻԹ�����������ɹ������ֻ�����ʾ��壬��ǰ�幩Ӧ�̲ɹ�����5,500��Ԫ����ͻԹ��2020���ϰ�����ָ�������۶�ߴ�1.68��Ԫ�����߶��ݣ��ָ����Ƿ����ͨ����ǰȷ���������������������ɣ����ö�֪��

�������⣬�ͻԹ��ӯ��������ˮ������2020�꾻�������1ǧ��Ԫ������������£��ָ���“�ͳ�”1.68��Ԫ��ͻԹ�繺����ʾ����Ʒ�����ò�Ʒ�������������ɹ����ϵ�����֮�У����ָ����ʾ��Ϊ������Դ�ľٴ롣ͬʱ����������ǣ��ָ���ʵΪ�ͻԹ�羺�����ֶ���Ĺ�Ӧ�̣��Ӳ�ҵ���Ƕ��������ָ����ӦΪ�ͻԹ������γ��̡��ָ���“ҡ��һ��”��Ϊ�ͻԹ��Ĵ�ͻ���“�ӿ�������ܴ��������Լ����������ն˲�ҵ��”��һ�棬���Ƿ�ϵһ��ͨ����չҵ����Ӧ������ҵ�����µ�“�Ծ�”����δ��֪�����ָ���δ���ܷ��Ϊ�ͻԹ���ȶ��Ĵ�ͻ��������������

�����������⿽��֮�£�ҵ���������ĺͻԹ�磬δ���ܷ�סѹ��ӭ������ת����

������Դ������֤�С������ʱ����� �װ�/���� ֪�� ӳε ����/���

��2ҳ ��һҳ [1] [2]

��������: