ЁЁЁЁетРыВЛПЊУРЭХдкаТвЕЮёЩЯЕФЭЖзЪЃЌУРЭХдкВЦБЈжаЬсЕНЛсМЬајМгДѓЖдаТвЕЮёЕФЭЖзЪЃЌЬиБ№ЪЧФЧаЉгаГЄЦкдіГЄЧБСІдЖОАЕФСьгђЁЃзїЮЊФПЧАаТвЕЮёАхПщЕФСНДѓЗжжЇЃЌЩчЧјЭХЙКОЭжиЕуЭЖзЪЖдЯѓжЎвЛЁЃ

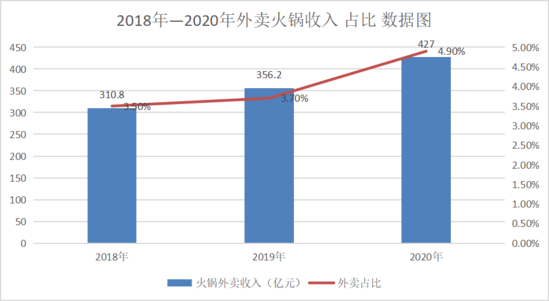

ЁЁЁЁНижС2020ФъЕзЃЌУРЭХгХбЁвбОдкШЋЙњГЌ300ИіЕиМЖвдЩЯГЧЪавдМА1500+ЯиеђЕиЧјВМОжЃЌгХбЁвЕЮёМўЕЅСПдк12дТЕзДяЕН2100ЭђМўЃЌТФдМФмСІИпаЇЃЌЦНОљЖЊЕЅТЪНіЮЊ3%ЁЃ

ЁЁЁЁЖдгкУРЭХДѓСІВМОжЩчЧјЕчЩЬЖјбдЃЌЮовЩЪЧПДжаЩчЧјЕчЩЬБГКѓЕФЕчЩЬЛЏЪаГЁЃЌЭЈЙ§УРЭХТђВЫЁЂУРЭХгХбЁДђЭЈдкЯТГСЪаГЁЕФВМОжЃЌЩЯЩ§ЕНB2CжааФЛЏЕчЩЬЁЃ

ЁЁЁЁДЫЭтЃЌЕЅвЛЕФЩчЧјЕчЩЬЛђЪЧЕчЩЬЙКЮяВЂВЛФмаЮГЩжааФЛЏЕчЩЬЃЌЯТГСЪаГЁЕФгУЛЇЛљЪ§ЧЁКУУжВЙетвЛЕуЃЌЭЈЙ§ТђВЫгыЕчЩЬЕФНсКЯНЋЯТГСЪаГЁгУЛЇЙЬЖЈдкУРЭХЩчЧјЭХЙКЦНЬЈЩЯЁЃ

ЁЁЁЁЕЋгЩгкУРЭХЩчЧјЕчЩЬЕШвЕЮёФПЧАДІгквЕЮёЭиеЙГѕЦкЃЌЧАЦквРШЛашвЊЭЖШыДѓСПЕФзЪдДЮЊаТвЕЮёПЊЭиЪаГЁПеМфЃЌМгжЎЧАЦкВЙЬљКЭЛљДЁЩшЪЉДюНЈЃЌЖЬЦкФкПїЫ№ЗљЖШШдШЛГЪРЉДѓЬЌЪЦЃЌетвВЪЙЕУУРЭХОгЊРћШѓЖЬЦкФкШдНЋГабЙЁЃ

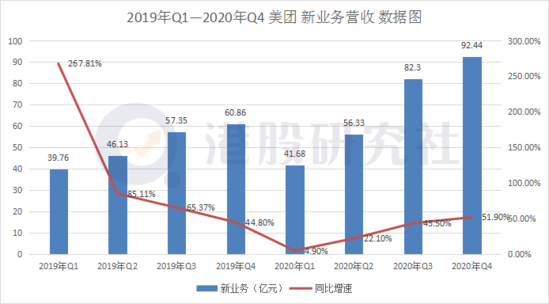

ЁЁЁЁ2020ФъЫФМОЖШаТвЕЮёОгЊПїЫ№НќвЛВНРЉДѓЃЌЭЌБШдіГЄ361.54%ДяЕН60вкдЊЃЛаТвЕЮёОгЊРћШѓТЪЯТЛЌСЫ42.3%жС64.9%ЁЃ

ЁЁЁЁЖдгкУРЭХЩчЧјЕчЩЬЖјбдЃЌЯТГСЪаГЁЪЧвЛПщ“ЗЪШт”ЃЌЖдЦфЫћЭцМвврЪЧШчДЫЁЃЖрЪ§ЭцМвЭЈЙ§ВЙЬљеНвдМАМлИёеНЕФЗНЪНДђПЊЯТГСЪаГЁЃЌЖрЖрТђВЫзюЮЊЗшПёЃЌЪзХњВЙЬљН№ЖюОЭНгНќ10вкдЊЁЃУРЭХЯнШыгыаавЕЭцМвНЧЖЗЕФа§ЮажаЃЌЖМЛсНќвЛВНгАЯьУРЭХаТвЕЮёЕФЖЬЦкОгЊРћШѓЁЃ

ЁЁЁЁДгГЄЦкНЧЖШРДПДЃЌЫцзХУРЭХдкВЦБЈжаЬсГіНќвЛВНМгДѓаТвЕЮёЕФЭЖзЪСІЖШЁЃФмЙЛдЄВтЕНЕФЪЧЃЌУРЭХЕФОЛРћШѓПЩФмЛсНќвЛВНЪмаТЕНвЕЮёПїЫ№ЕФгАЯьЃЌЖјаТвЕЮёПїЫ№ЕФМѕЩйЛђаэОЭЛсЪЧУРЭХХЄПїЮЊгЏЕФзЊелЕуЁЃ

ЁЁЁЁДгаавЕНЧЖШРДПДЃЌУРЭХЩчЧјЭХЙКДІгкЪЎЗжоЯоЮЕФЕиЮЛЃЌдчЦкВМОжЕФаЫЪЂгХбЁЁЂЪЎміЭХЕШЭЗВПЭцМвЖМвбОгЕгавЛЖЈЕФгУЛЇЛљЪ§ЃЌЖјКѓРДОгЩЯЕФЦДЖрЖрЁЂОЉЖЋЕШЖМдкЭЈЙ§ИќЗшПёЕФВЙЬљН№ЖюељЖсЪаГЁЃЌАЂРяИќЪЧЭЈЙ§ЖрИіХХЭЗБјНЧж№ЩчЧјЭХЙКЪаГЁЃЌУРЭХЕФбЙСІПЩЯыЖјжЊЁЃ

ЁЁЁЁ03

ЁЁЁЁГжајЗЂСІЩСЙКвЕЮё

ЁЁЁЁУРЭХШчКЮНВЪіЯИЗжШќЕРЕФаТЙЪЪТЃП

ЁЁЁЁдкВЦБЈжаУРЭХЬсЕНЃЌЛсДѓСІВМОжУРЭХЕФТђВЫЁЂЩСЙКЕШаТвЕЮёЁЃВЦБЈЗЂГіЧАЃЌУРЭХНќЦкдкЩСЙКвЕЮёЩЯЕФЖЏзївВЪЧЦЕЦЕГіЯжЁЃ

ЁЁЁЁ3дТ19ШеЃЌУРЭХЩСЙКЩЬбЇдКдкОЉОйАь“УРЭХЩСЙКЩњЯЪЪ§зжСуЪлЗхЛс”ЃЌЗхЛсЩЯЭИТЖУРЭХЩСЙКНёФъВМОжЕФжиЕужЎвЛОЭЪЧЛ№ЙјЪГВФШќЕРЃЌетвВВЛФбПДГіУРЭХЩСЙКдкЛ№ЙјЪГВФШќЕРЩЯЕФвАаФЁЃ

ЁЁЁЁОнжаЙњЗЙЕъаЛсЯрЙиЕїВщБЈИцЯдЪОЃЌЮвЙњЛ№ЙјЪаГЁзмЬхЙцФЃПЩДяЭђвкдЊЃЌШЅФъвЛФъФкаТдізЂВсЕФЛ№ЙјЪГВФГЌЪавбГЌ3400МвЁЃ

ЁЁЁЁПЩвдЫЕФПЧАЛ№ЙјЪГВФШќЕРе§ДІдкаавЕЗчПкЦкЃЌДѓСПЕФзЪБОКЭДДвЕепОКЯргПШыЃЌЯТвЛВЈаавЕКьРћНЋГжајБЌЗЂЁЃ

ЁЁЁЁвдЙјШІЮЊР§ЃЌДгДДСЂжЎГѕжСНёЖЬЖЬЫФФъЪБМфФкЃЌЯпЯТУХЕъвбОГЌЙ§6000МвЃЌРлМЦШкзЪНќ30вкдЊЁЃЙјШІЕФзпКьЮЊЪаГЁЭцМвЦ№ЕНЬсеёзїгУЃЌзїЮЊаавЕ“зЗЗчеп”ЕФУРЭХЃЌздШЛЪЧВЛЛсЗХЙ§етвЛЗчПкЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌВМОжЛ№ЙјЪГВФШќЕРЪЧУРЭХЩСЙКвЕЮёЗЖЮЇРЉеХЬЄзуЕФБиОЕуЁЃдкВЦБЈжаЃЌУРЭХжИГіЃЌФПЧАЩСЙКвбОЩцзуЯЪЛЈЁЂвЉЦЗЕШИпЧБСІДЙжБЦЗРрЁЃЛ№ЙјЦЗРрзїЮЊФПЧАжаЙњЯћЗбЦЗЪаГЁЦЗРрЯћЗбХХУћЕквЛЕФДцдкЃЌВМОжвВЪЧБиШЛЫљдкЁЃ

ЁЁЁЁОнЯЄЃЌЛ№ЙјЪГВФШќЕРФПЧАЗжЮЊСНИіАхПщЃЌЯпЯТжїДђЛ№ЙјЪГВФБуРћЕъЃЌЯпЩЯвдЛ№ЙјЭтТєЮЊжїЁЃДгФПЧАЕФЯжзДРДНВЃЌУРЭХПЩФмЛсЩцзуСНИіСьгђЁЃ

ЁЁЁЁДгЯпЯТЛ№ЙјЪГВФАхПщРДНВЃЌЛ№ЙјЪГВФаавЕзїЮЊДгДЋЭГЛ№ЙјЭбРыГіРДЗжжЇЃЌЗжЪГдБОЪєгкДЋЭГЛ№ЙјЕФЕАИтЁЃЯрБШЦ№ДЋЭГЛ№ЙјЕФЕНЕъЗНЪНЃЌЯпЯТЛ№ЙјЪГВФЕъЯћЗбГЁОАИќЗсИЛЃЌФмЙЛТњзуЯћЗбепИќЖргІгУГЁОАЕФЪЕЯжЃЌдкМвЁЂАьЙЋЪвЛЙЪЧГіУХвАВЭЖМФмТњзуЁЃ

ЁЁЁЁЖјЯпЯТЛ№ЙјЪГВФгыЩчЧјЭХЙКгазХВЛОЁЯрЭЌЕФЕиЗНЃЌЭЌЪЧДгДЋЭГСьгђЖРСЂГіРДЕФЗжжЇЃЌУРЭХдкЩчЧјЭХЙКЩЯгазХвЛЖЈГЩЙІОбщЃЌЩчЧјЭХЙКОбщЛђФмМгжЎдкНЈСЂЯпЯТЛ№ЙјЪГВФЕъЩЯУцЁЃ

ЁЁЁЁдкЯпЩЯАхПщвВЪЧОпгавЛЖЈгХЪЦЃЌзїЮЊзїжаЙњзюДѓЭтТєХфЫЭЦНЬЈЃЌУРЭХгазХГфзуЩЬМвзЪдДЃЌвдМАХфЫЭЧўЕРгХЪЦЁЃЯрБШЦ№ЙјШІЪГЛуЁЂКаТэЛ№ЙјЕФХфЫЭЫйЖШЃЌЩСЙКАыаЁЪБЕНДяЛсдквЛЖЈГЬЖШЩЯжњЭЦУРЭХВМОжЯпЩЯЛ№ЙјЭтТєЕФгХЪЦЁЃ

ЁЁЁЁЫфШЛаавЕКьРћвдМАздЩэДцдкЕФгХЪЦЃЌЖМдквЛЖЈГЬЖШЩЯжњЭЦЩСЙКВМОжЛ№ЙјЪГВФШќЕРЁЃЕЋЪаГЁЩЯНЋЛ№ЙјЪГВФШќЕРБШзїЯТвЛИі“ЩчЧјЭХЙК”ЃЌПЩвдПДГіБГКѓаавЕОКељЕФМЄСвЃЌвдМАПЩФмУцСйМлИёеНИњВЙЬљеНЗНЪНЧРеМЪаГЁЁЃ

ЁЁЁЁдкФПЧАЕФЛ№ЙјЪГВФШќЕРжаЃЌЙјШІЪГЛувбОЭЈЙ§“ЯпЩЯ+ЯпЯТ”ЗНЪНЧРеМСЫНЯИпЕФЪаГЁЗнЖюЃЌЖјЭѕРЯМЊЁЂУЩХЃЕШЖМдкЯђетвЛШќЕРВМОжЃЌЩѕжССЌзіЖЬЪгЦЕЕФзжНквВИуЦ№Л№ЙјЁЃзїЮЊУРЭХЕФ“РЯЖдЭЗ”ЖіСЫУДздШЛвВВЛЛсЗХЙ§ЃЌСЊКЯКаТэЯЪЩњЩЯЯпЗЂЪлЛ№ЙјЭтТєЃЌЭЌЪБКаТэЯЪЩњвВжЇГжЯпЯТЛ№ЙјЪГВФЪлТєЁЃ

ЁЁЁЁФмЙЛПДГіЕФЪЧЃЌЩСЙКЭЈЙ§“ЯпЩЯ+ЯпЯТ”ЕФЗНЪНЗЂСІЛ№ЙјЪГВФШќЕРЃЌЛђаэФмЙЛДђПЊвЛЖЈЕФЪаГЁЃЌЕЋДђдьЯТвЛИі“ЙјШІЪГЛу”ЛЙЪЧДцдкВЛаЁЕФВюОрЁЃ

ЁЁЁЁзмЕФРДНВЃЌУРЭХЕФетЗнВЦБЈЛЙЪЧгажЕЕУПЯЖЈЕФЕиЗНЃЌВЛЙмЭтТєЕФЮШНЁдіГЄЃЌЛЙЪЧаТвЕЮёЕФЦЕЦЕГіЯпЖМжЕЕУзЪБОЪаГЁЙФРјЃЌЕЋЗЂСІЕчЩЬвЕЮёЫљЕМжТЕФОЛРћПїЫ№ЃЌШдЪЧУРЭХашвЊНтОіЕФЮЪЬтЁЃУРЭХдкаТвЕЮёЕФЗЂСІФмЗёГЩЙІЃЌЛЙгаД§ПМСПЃЌИлЙЩбаОПЩчвВНЋГжајИњзйЁЃ

ЁЁЁЁРДдДЃКИлЙЩбаОПЩч

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: УРЭХ