����3��26�գ����Ŷ��ⷢ����2020���ļ��ȼ�ȫ�����ҵ�����档�Ʊ���ʾ��2020���ļ��ȼ�ȫ������Ӫ��ʵ�ֽ�һ������������ҵ������г�Ԥ��֮�ڡ�

���������������²Ʊ��ĺ������ݣ�

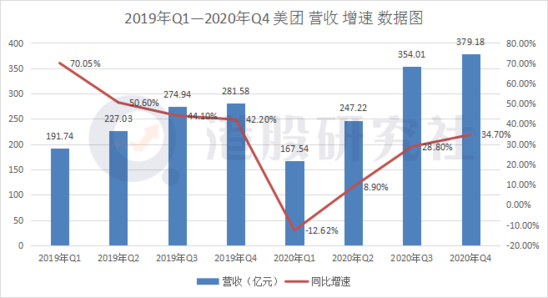

����2020������Ӫ������ǧ�ڴ�أ�ͬ������17.7%��1147.95��Ԫ���ļ���Ӫ��ͬ������34.7%��379.18��Ԫ�������г�Ԥ�ڡ��������棬ȫ�꾭����������Ϊ31.2��Ԫ��ͬ���½�33%���ļ��Ⱦ�����22.4��Ԫ�������г�Ԥ��������16.72��Ԫ��

���������ļ��ȸ���ҵ���Ӫ�գ�

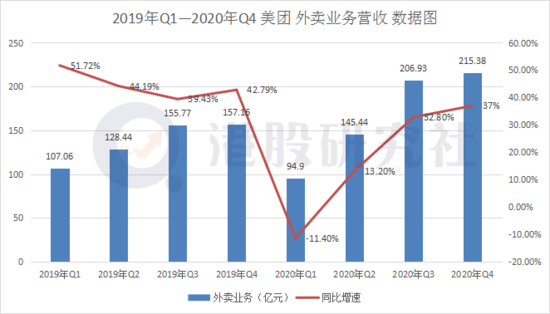

��������ҵ���ļ���Ӫ�մﵽ215.38��Ԫ��ͬ������37%��

��������ҵ��������һ�����������ƣ�Ӫ��ͬ������12.2%��71.75��Ԫ��

������ҵ��Ӫ�����ٳ�����һ�������ٴﵽ51.9%��Ӫ�մﵽ92.44��Ԫ��

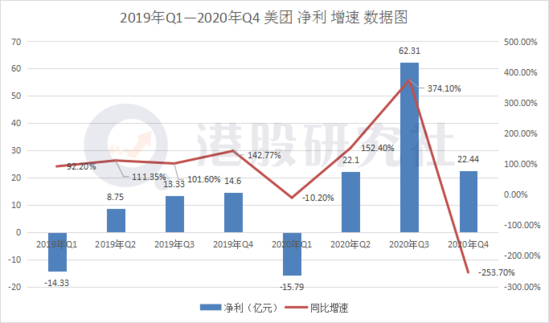

�������ļ��Ⱦ���������ϼ���ȴ��ӯת�����������22.4��Ԫ����ô��������ű�����������ղ������IJƱ��������ָù�ע��Щ��ֵ�㣿

����01

����Q4Ӫ�ճ�Ԥ��

��������ҵ��ָ�����

������Ϊ���ŵ�����ҵ����������ҵ����Ȼȡ���˳��г�Ԥ�ڵı��֣����ļ��ȶ����������ϾͲ��ѿ������Ʊ���ʾ��2020���ļ������Ŷ������ﵽ3620��ʣ�ͬ������33%��

�����������������û��˳�������IJ������̼��˶����������������г�������ʾ����ͨ����������Ա���û���Ȳ���ͨ��Ա���û������Ѷ���������50%��

�����Ӵ��Ƕȿ���2020���ܹ��������¼���Ӱ��������ҵ���������ļ���Ӫ��������һ���̶�����������ҵЧ���������

�����ڹ������Լ�����˵�˫��ЧӦ�£��ļ��ȿ͵������ͬ�ڽ�һ���������Ʊ���ʾ��2020���ļ���ƽ���������ͬ������7%��

�����ھ�Ӫ�������ϱ���������������2020�ļ�������ҵ��Ӫ�����ʴﵽ4.1%������Ҫ�������ļ������ֲ����������ٵ��¡�

������ϸ�����ܹ��������ڼ����Ը�������һ�����������ֲ�����������ʹ�þ�Ӫ�������������٣��������ļ���ȴ��������

�����������ʵ�������û����ֹ����ҵ������ʵ��»���2020���ļ�����������������Ϊ13.8%�����2019��ͬ���½�0.2%���ļ��ȵ��»�Ҳ������������ʵ��»���2020��������½���13.6%�����ڱ������½������ű�ʾ�������û��������������������ġ�

������ϸ��ȴ����ΪȻ������ҵ��ָ������ı�����Ȼ���ڲ��ٵ�Ͷ�롣��Ҳ�Ϳ��Խ��ͣ��ļ��Ⱦ�������IJ���ԭ���������ڱ����ʵ��»���

��������ҵ�Ƕ���������������Ŀǰ�������ľ������־��ǰ���Ķ���ô�������г�������ʾ��2020��6�£�����ô�û���Ծ�����ﵽ5881.43���ˣ���������Ų���100���û���

�������û���λ�ϣ�����ôҪ�������ţ�����ô����֮���Ͷ�λ�ڸ߶��û�����ƽ̨��������һ��ʼ���г�����������Ǵ����û�����������ˮƽ�IJ�����ߣ��û�Ҳ����ת��߶˻�����Ҳʹ�����ŵIJ����û�ת�����ô��

�������˶���ô������ѹ�����ڳ������͵�“�����¼�”�У������̼����վ�Ӫ�Լ������������ϸ���һ���̶�����ɢ�����ŵĿ�������

�����ڽ����г�����ַܾ�����������Ͷ�������У����϶��ͳ�ΪͶ���ȵ�֮һ�����š�����ô��ΪͶ�߽��㣬ͬʱ���Ż�����Ϊ“�������µ�”�������ɼ��������г��û������б��ֽϲ

�����ܵ�����������ҵ����Ԥ�ڲ���ԭ�����������������Ż�������������û�����������Ӫ�����������г������Լ��ڱ����������������ٵ������ϴ����⡣

����02

������ҵ��Ͷ����

����������ռ�ֳ�����ѹ

�����Ʊ���ʾ��2020���ļ�����ҵ����Ӫ�մﵽ92.44��Ԫ������ͬ���ȵĵ���ҵ��Ӫ�ա��ع�2020���ĸ������ܹ����֣���һ���ȿ�ʼ��ҵ����Ӫ��ռ�Ⱦ��Ѿ���Խ����ҵ����˵��ҵ���Ѿ��������µĵڶ��������ߡ�

��2ҳ [1] [2] ��һҳ

��������: ����