|

�������˲���ȷ�������Ź���ģʽ��ӯ��ʱ���������ʾ����ǰ��ģʽ���ǻ������յ�ģʽ����Ҫ�dz��м���������߶�������������ѡ��ӯ��ʱ�������Ҳ��ʱ��������

��������ģʽ��ӯ������ȷ���������ڻ�����ʩ�������ƷƷ�����ŵ�Ͷ��ȴ�dz��ƶ������˱�ʾĿǰ��������Χ����ҵ�����ִ���������Ӧ������Ļ������裬������������ƷƷ�࣬һ������������ɣ����л������Ӵ���û�����

����“�����ǵ��̵�С��ң����ڻ��������ҵ��ĵ�һ�꣬�Ժ��Խ��Խ��”����˵����

����ÿ����������48Ԫ��ƽ̨����470��

�����ڲ���������һ����ҵ���棬����2020����������20.8%��663��Ԫ����������ҵ��ľ�Ӫ������2019��������14��Ԫ������2020��������28��Ԫ������Ӫ����������2.6%����4.3%��

��������ҵ��ĸ���ָ������������

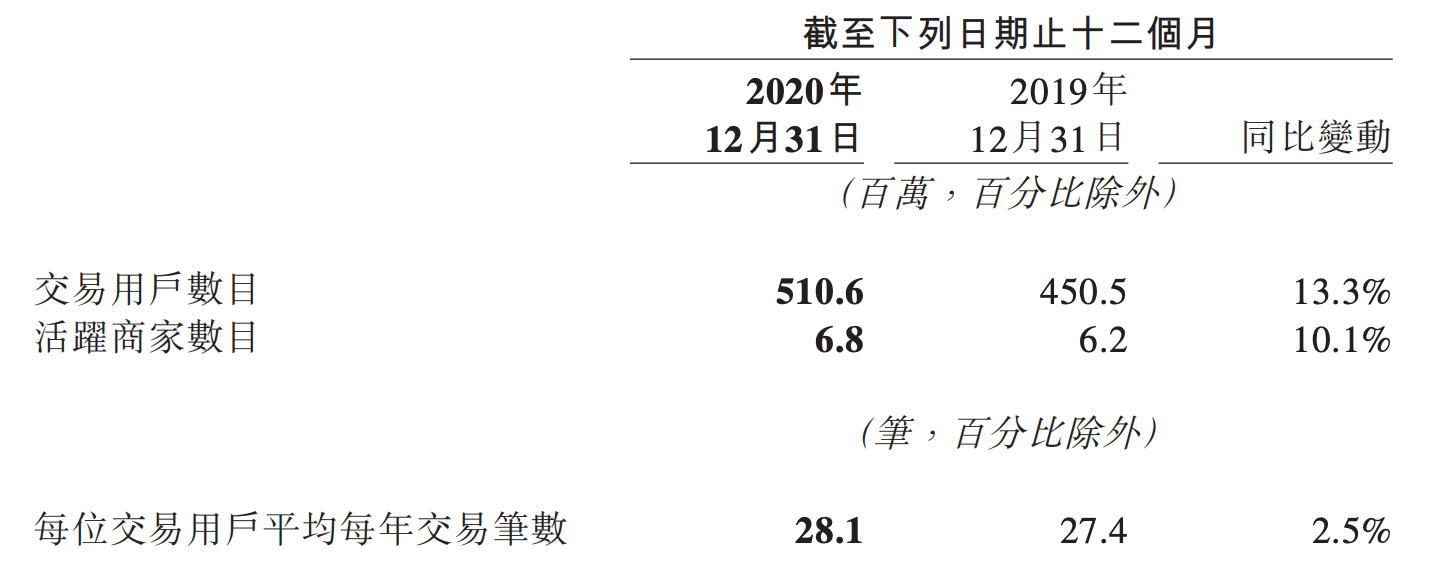

����2020�����Ų������������ͬ������24.5%��4889��Ԫ����������ȫ�꽻�ױ���ͬ������16.3%��101�ڱʣ��վ����ױ���ͬ������16.0%��2770��ʣ�ÿ�ʲ�����������ƽ����ֵͬ������7.0%�������48.2Ԫ��

����ֵ��ע����ǣ����Ų����������û������������³����Ʊ���ʾ�����û��������������³��С�

����ͬʱ���Ʊ�������ʾ������2020��ף�����ƽ̨��Ծ�̼�������Ƚ����û����ֱ�������680���5.1�ڡ�����470��������ͨ�����Ż�����룬ȫ������������ֳɱ�Ϊ486.92��Ԫ��

������������Ȩ�棬���˱�ʾ��ȥһ��ʳƷ���������͵��ٶȺ������õ����������⣬����Ҳ���ϴ������ߺ��̼ҽǶȿ��ǣ����������ֹ�ͨ�����ж����ֵij�ŵ��“ȥ��470�����ִ�ƽ̨������룬����24%������ƶ����”��

�������ꡢ�Ƶ꼰��������δ����������ȫ�ָ����Ʊ���ʾ��2020�����ŵ��ꡢ�Ƶ꼰����ҵ������ͬ�ȼ���4.6%��213��Ԫ���������ҵ��ľ�Ӫ������2019��������84��Ԫ������82��Ԫ������Ӫ����������37.7%����38.5%��

�������˱�ʾ�����ꡢ�Ƶ꼰������������Ӱ�������ص�ҵ��ͨ��������μ��Ļ������߳��е������Լ��������ε��û�����ת������Σ�ͬʱ���Ǽ��Ƶ�������ߣ��ļ���ռ�Ƶ��������15%�����ų�����������һҵ���ں�����ʱ���ĸ��ա�����ʾ��δ����������פ�ĸ��Ǽ���Ƶꡣ

�������⣬���˺ͳ����ͻ�¶��Ŀǰ���ŵĹ����������絥������ת�ʻ��ϵͣ�����ϵͣ����ڷ��ϼ�ܵ�ǰ���£������µ�ս�ԣ�������ӪЧ�ʣ���ǿӯ��������

����12���������������ң�Ҳ��2020��ѡ�����Ϻ͵���ƽ̨�ľ���֮·���������������ӯ������Ϊ���գ���Ǯ����ģ�������������������������ǵ������ij����г����ͳ��죬��ʲôߵ���³��г��Ĵ��ţ�����48Ԫ������������Ȼ���Ǵ𰸡�

������Դ���۲��� ��ع�� ��2ҳ ��һҳ [1] [2] ��������: ���� |