|

���� ���������ӯ����������Ҫ����ҵ���Ϻ����ˡ�

����3��26�գ�����2020��Ʊ�������������ѡ�����Ŀ����Ϊ������������Ͷ�����������ʡ������ļ��ȶ�������ѡ��Ͷ��Ӵ��侭Ӫ����ﵽ60�ڣ���Ӫ�������½���-64.9%��

������Ͷ���ȷ�����˹�ģ���������ļ���ĩ�����ŵ����������Ѿ�����ȫ��90%�������ء�

�����ڲƱ���ĵ绰�����У������ڻش�һλ����Ͷ�ʷ�����ʱ̹�У�������ѡû��ӯ��ʱ����������������������̳��ڵľ��ֵ������“ʮ������”��

�����ڵ绰���У����˺�����CFO�����ἰ���ڼ�ֵ����ͼ���ʱ��г���������Χ���������̼Ӵ�ִ���������Ӧ����������Ͷ��ij�����ȷ�ԣ�����Ϊ���Ŵ����Ķ�Ԫ����������

������Ǯ��ֹ����Ϊ��ҵ����������ӯ��

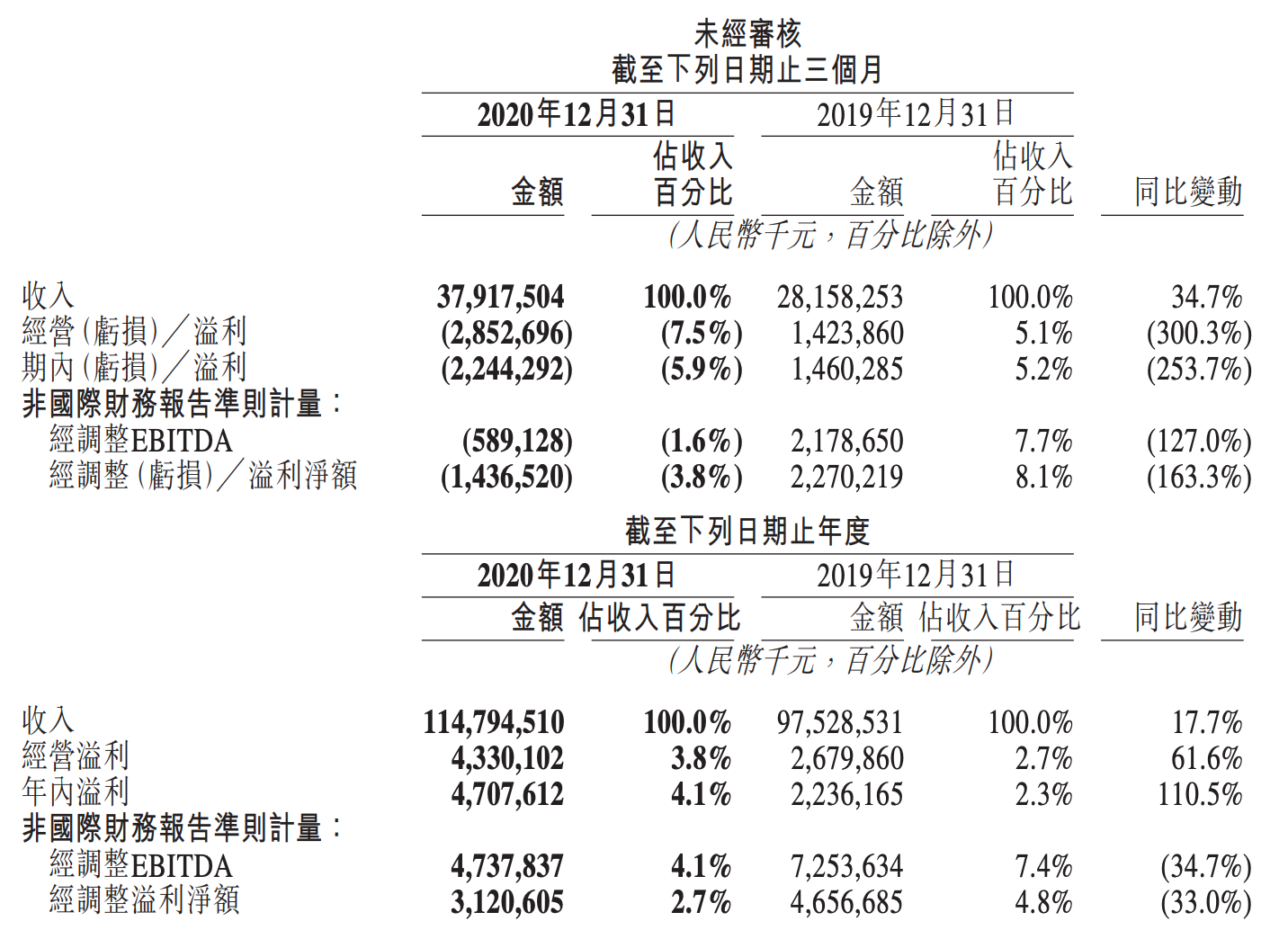

����3��26�գ������ڸ۽�������2020����ļ��ȼ�ȫ��Ʊ���

����2020�꣬������Ӫ�մ�1147.9��Ԫ����ͻ��ǧ�ڴ�أ���ȥ��975.28������17.7%���ǹ��ʲ������£������������������Ϊ31.21��Ԫ��ͬ���»�33%��

���������ļ���Ӫ��Ϊ379.19�ڣ�ͬ������34.7%���������£������ļ��Ⱦ�����14.37��Ԫ��

�����ļ��ȵĿ����Դͷ����Ǯ��“��ҵ��”����������ѡ�������Ź�����������˺����������������ļ��Ⱥ�ȫ����������������Ŷ���ҵ��ijɱ�Ͷ���Ѿ�������������٣�����ͬ������

�����Ʊ�ָ��������2020���ļ���������ҵ�������ֲ�����ͬ������51.9%��92��Ԫ�����ò��ֵľ�Ӫ����������60��Ԫ����Ӫ�������½���-64.9%��

����ȫ����������ҵ��Ҳ����������ҵ�����ֵİ�顣2020����ҵ�������ֲ�����ͬ����33.6%��273��Ԫ�������ھ�Ӫ�ɱ����ӣ�������2019���67��Ԫ������109��Ԫ��

�����ڵεκͰ����Ⱥ������������Ź�ҵ�����������Ŷ���ҵ���Ͷ��Ҳ�������

���������ڲƱ��г��ϣ�����ҵ��Ĵ��Ͷ�ʶ�2020�������ӯ����������Ӱ�죬��������Ϊ����������һ���ܴ������ڼ�ֵ�ľ���ᡣ

��������������ʾ���Ӵ���ҵ���Ͷ����ܻ���������ҵ������ش���Ӱ�죬���ܻ���Ϊ�������̵����Ŷ���δ����������¼�þ�Ӫ����

�����Դˣ������ڵ绰���б�ʾ������ҵ������������ũ�����������û����������������ߣ�����Щ���������������Խϵͣ����зdz��������ռ䡣 ��2ҳ [1] [2] ��һҳ ��������: ���� |