�����ӻ��������ڳ�ٵ����գ�ˮ�ο�“����”Ǯ��·��Խ��Խ������

�������͵�80��������ǰ����̱����ʱ��г���

����2015��9�£�35��Ļ�ῴ���ƴ��࣬����3��ʱ���ƴ��������˹��ˡ����û�������Խ�����ֵ˦������֮����41��Ļ�ῼ������ˣ�DZ�����ѧ���Σ�����һ��2000����Ԫ�ĵ��̵۹���һϵ�д���������һȺ��㵵Ĺɶ��ǡ�

����2016��5�£�29�����������ˮ�Σ���2��ʱ�����������û�1�ڡ�λ�ӻ������������������һ������ˮ�ι�ֵ“����”��������Ԫ��������½�����г�����Ϊ����“���”��“�����”��һ�ɣ�������ֵ�Ͻ��������������յ�һ���ڰ����ա�

����2021��3��10�գ���IFR���ʽ���������Ϣ��ˮ�����罫�ڱ��¿�ʼΪ����������IPO����ǰ�ƽ顣���ڴ�֮ǰ���й�ˮ�����е���Ϣ�Ѿ��ܼ�����3�Ρ��粻���ˣ���������“����”��ˮ�Σ���Ҫߵ��IPO�Ĵ��š�

����ˮ��Ϊ�μ������У���ʲôӯ����������ʡ������ʱ�������ͬʱ����Ϊ�γ����ܵ��������ɣ�

������Ǯ������

����˵��ˮ�γ�Ͳ��ò������ɳ

�������ߵĹ�ϵ���е������ô��������������Ȼ����ô����ʱ����磬�������������������ϣ����г��ݶ�������ѹ�ƶ���ô��

��������ˮ��ǰ�������������ŵ�“10��Ա��”�������������������Ŷӡ�Ӯ��“���Ŵ�ս”��Ϊ������ʤ����ô������������ֵ�����˻���������ˮ�κ����������õ����Ŷ����״�Ѹ�ٹ����Եء�Ӯ��“�ٳ��ս”��Ϊ��������ˮ�α��������Ϊˮ�α����̳ǣ�����ͨӯ��ģʽ��ƽ�˵�·��

�������ɳ������2014��9�£���ˮ�γ���������22���¡�����2019��7�£�����58���º�����ɳ��ۼƳ��360��Ԫ����������Go fund me��Ϊȫ�����ij��ƽ̨������2021��3�£�ͬ������58���µ�ˮ�γ��ۼƳ���370��Ԫ���ɳ��ٶ�Ҳ�ѳ���“ǰ��”��

��������ռ�ʷ��棬��Kantar Group�����ġ�������ƽ̨��ҵ���챨�桷���ڳ��࣬ˮ�γ�ռ��66.5%���г��ݶ�ھ��࣬�г��ݶ�Ҳ�������ɡ�

����ˮ�γ�����������ģ�

������һ����ҵ�״�0����ѡ�

�������ɳ�ƾ���ȷ����ư�ռ�г�����Ϊ�����ߵ�ˮ�γ��������£���˵��Ϯ���������涼�������ѡ���ˣ�ˮ�γ��ڳ���֮ʱ���Ƴ�0����ѣ������߳ɹ�������Ҫ����һ�������ķ���ѣ�һ��Ϊ2%���Ϳ�����һ���������뻼��֮��ľ��롣

�����ڵ��û�����ָ���ϣ�ˮ�γ����г���3.5�ڰ�����ʿ������˾�����100Ԫ��370��Ԫ/3.5���ˣ������Կ���������ʹ��ˮ�γ���г���Ч�ʽϸߡ�

�����ڶ����������ʱ�ע�롣

����һ����ƽ̨��ȡ�������ѣ�����ɳ�����Ӫ�ı��ϡ��Ͼ��ǹ�˾�����Ƿ�Ӫ����֯����“����”֮�£�ҲҪ�ܹ�����ȥ��

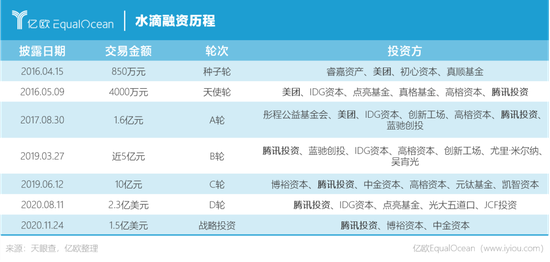

�������������ŵ�Ԫ�ϣ����ߴ�ҵ֮��Ҳ�õ����϶��ҵĴ���֧�֡������������֡���ʹ�֡�A�֣�����3��Ͷ��ˮ�Σ�������ѶͶ�ʡ�IDG�ʱ����н��ʱ���Ͷ�ʷ�����������ˮ�������7�֡��ϼ�Լ40��Ԫ�����ʣ�������Ǯ���ʱ���

������������ͨ“�Ա�����”��ģʽ��

�����������ҵ��ˮ�β���ȡ�����ѣ���������ƽ̨��������������ʵ��“�Գ�����”�������ڽ��ܲɷ�ʱҲ��ʾ��ˮ�γ��ǹ�˾������ΰ�顣

�������Ⲣ������ˮ�γ���ڵ�������������棬������ֵ�������������� ����ģʽ�е�������ƴ��࣬ͨ�����������ߣ��ͼ�“��һ��”��0����ѣ�������ȡ������

������ʵ��ˮ�������Ƴ���ҵ����ˮ�λ���ҵ��ˮ�γ���ֺ�һ����ˮ�λ���������ͨ������ҵ����ȡ�����ѣ�ʵ���������֡�

����ˮ�γ���2����Ƴ������̳ǣ���Ϊ��ȡӶ��ĵ���������ƽ̨����ҵ����Ϊˮ������Ҫ��������Դ��2020�꣬ˮ�α����̳�ȫ�걣�ѽ�150��Ԫ����10%��Ӷ��������㣬��15��ԪӪ�����ˡ�

����“�ڳ�+����+����”�� �����γ�ҵ��ջ�����Ϊˮ�γ�ĺ��ľ�������

������������

����������5���ˮ�Σ�ӵ�н�����������ҵģʽ���ȶ������ȵ��г���λ��Ϊ��Ҫ�ڽ��ڼ������У�ԭ����������������档

������һ����ǰˮ�δ������Ϊ�˹�����߷��գ�ѡ��“��Ĭ”��

����2020���°��꣬���ϼ��� �������鲢��ֹ���У����������ڳ�Ϊ���ص���յĶ�������������������ƣ�����2020��10�µ�2021��2�¼䣬�г���Ҳû�й���ˮ�����е���Ϣ��

�������ڣ����ϼ������ڰ��ռ�ܲ��Ҫ���������ģ��粨��ƽ��ˮ�δ�ʱѡ�����У��ȱ��˷�ͷ���ָ��ϸ۹����������ȳ���������½�ʱ��г���

������������ų�ˮ�����ʱ��ļӳ��£��������С�

����ˮ�ξ���7�����ʣ�����Ͷ�ʷ��ı���ˮ��ҲҪ����ҵ�����ֻ����ɶ��ر������У���Ͷ�ʷ��˳������������ѷ�ʽ��

����������ˮ�ε���Ӫȷʵ��Ҫ�����ʱ�֧�š�

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ˮ��