|

ЁЁЁЁ2020ФъЃЌЮявЕЙмРэЗўЮёЁЂЗЧвЕжїдіжЕЗўЮёЁЂЩчЧјЩњЛюЗўЮёЕФУЋРћЗжБ№ЮЊ5.99вкдЊЁЂ5.95вкдЊЁЂ0.82вкдЊЃЌЮяЙмУЋРћМИКѕгыЗЧвЕжїдіжЕЗўЮёЯрЕШЃЌЕЋУЋРћТЪШДФбЭЌШеЖјгяЁЃ

ЁЁЁЁЗЧвЕжїдіжЕЗўЮёУЋРћТЪ35.6%ЃЌЖјЮяЙмЗўЮёУЋРћТЪдђЮЊ21.6%ЃЌвджТгкЩчЧјЩњЛюЗўЮёвд46.3%УЋРћТЪНјааРЩ§ЃЌвВУЛФмЖдећЬхУЋРћТЪаЮГЩДѓЕФЭЦЩ§ЃЌећЬхУЋРћТЪЮЊ27.6%ЃЌНЯШЅФъЩЯЩ§2ИіАйЗжЕуЁЃЖдБШ2019ФъЩЯЪаЮявЕ29.4%ЕФУЋРћОљжЕЃЌвРШЛДІгкТфКѓжЎЮЛЁЃ

ЁЁЁЁШкДДЗўЮёдкФъБЈжаГЦгаЖдГЩБОЪЕЪЉгааЇПижЦДыЪЉЃЌВЛЙ§ааеўПЊжЇЁЂгЊЯњПЊжЇНЯШЅФъКЯМЦдіМгСЫ1.23вкдЊЃЌжЕЕУЙизЂЕФЪЧЃЌН№ШкзЪВњМѕжЕПїЫ№ОЛЖюИќЪЧБЉді4БЖДг2019ФъЕФ276ЭђдіеЧжС2020ФъЕФ1495ЭђЃЌБЉді442%ЁЃ

ЁЁЁЁЖјдкРћШѓЕФЗжХфЩЯИќЪЧ“КёДЫБЁБЫ”ЁЃВЦБЈЯдЪОЃЌ2019ФъЩйЪ§ЙЩЖЋЫфеМгаШЈвцЃЌЕЋШДУЛгаЗжХфРћШѓЃЌ2019ФъЙщФИЪевцЮЊ2.7вкдЊЃЛЖј2020ФъЃЌЙщФИРћШѓЮЊ6вкдЊЃЌЩйЪ§ЙЩЖЋЪевцЮЊ0.25вкдЊЁЃ

ЁЁЁЁдкЙЩЖЋШЈвцЕФеМБШЩЯЃЌСНепдіЗљвВгаКмДѓВюБ№ЁЃ2019ФъЙщФИШЈвцЮЊ3.67вкдЊЃЌ2020ФъдіжС96.83вкдЊЃЌдіГЄСЫ25БЖЃЌЖјЩйЪ§ЙЩЖЋШЈвц2019ФъЮЊ1.3вкдЊЃЌ2020ФъЮЊ0.51вкдЊЃЌДѓЕј60%ЁЃ

ЁЁЁЁ“еМгУ”ЕФ3.3вкгІЪеПю

ЁЁЁЁ“ЯждкжааЁБъЕФЪеВЂЙКЪаГЁЦЋЙѓЁЃ”ШкДДЗўЮёЖЪТЛсжїЯЏЭєУЯЕТЬИМАЪеВЂЙКЪБГЦЁЃЩЯЪавбга4ИідТЃЌШкДДЗўЮёЕФЪзБЪЪеВЂЙКЛЙУЛеЙПЊЁЃ

ЁЁЁЁНижС2020ФъЕзЃЌШкДДЗўЮёЕФЯжН№змЖюЃЈВЛКЌЪмЯозЪН№ЃЉдМ93.68вкдЊЃЌНЯШЅФъдіМг82.88вкдЊЃЌЦфжаЩЯЪаФММЏзЪН№ОЭНјеЫ75.92вкдЊЁЃ

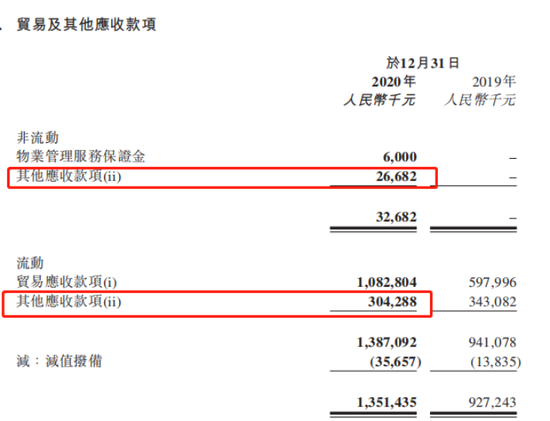

ЁЁЁЁНјЖрГіЩйЃЌМгЩЯдкеаЙЩЕнБэжЎЧАЃЌШкДДЗўЮёЧхЛЙСЫ770ЭђдЊЕФНшПюЃЌЯжН№СїНЯГфдЃЁЃЯрБШжЎЯТЃЌ32.22вкдЊЕФИКеЎзмЖюЃЌШкДДЗўЮёЛЙПюбЙСІВЛДѓЁЃ

ЁЁЁЁВЛЙ§ЃЌдк29.5вкдЊЕФСїЖЏИКеЎжаЃЌЬоГ§КЯдМИКеЎ10вкдЊЃЌУГвзМАЦфЫћгІИЖПюЯюга17.73вкдЊЃЌЛљБОЙЙГЩСЫЖЬЦкИКеЎЕФ“ШЋВП”ЁЃВЦБЈЯдЪОЃЌ17.73вкдЊЕФИУБЪгІИЖПюЃЌЦфжаУГвзгІИЖПюЮЊ3.74вкдЊЃЌЦфЫћгІИЖПюдМЮЊ14вкдЊЃЌЖјУГвзгІИЖПюга97%вдЩЯЖМашдк1ФъФкжЇИЖЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌШкДДЗўЮёЕФ“ДпПю”бЙСІвВВЛаЁЁЃдкзЪВњСаБэжаЃЌ“ЦфЫћгІЪеПю”вВБЛаЮШнЮЊ“еМгУзЪН№”ЃЌЗЧЯњЪлВњЦЗЫљЕУЃЌБЛЙиСЊЗН“Нш”зпЕФзЪН№ОЭЖрЬхЯждкетРяЁЃ

ЁЁЁЁ2020ФъЕзЃЌШкДДЗўЮё“ЦфЫћгІЪеПю”КЯМЦдМ3.3вкдЊЁЃВЦБЈжаНтЪЭЕРЃЌЦфЫћгІЪеПюЯюжївЊАќРЈвбИЖПЩЭЫЛЙбКН№ЁЂДњвЕжїжЇИЖФмдДЗбгУЕШЁЃ

ЁЁЁЁЖјЬцвЕжїДњИЖжЎКѓЕФ“зЗНЩ”ЙЄГЬвВЪЧКФЗбОЋСІжЎЪТЁЃРжОгВЦОДгЦѓВщВщЛёЯЄЃЌШкДДЗўЮёЩцМАЫОЗЈАИМў1568Ц№ЃЌЦфжаЮявЕЗўЮёКЯЭЌОРЗзвд1250Ц№ХХдкЪзЮЛЃЛВУХаЮФЪщга1710ИіжаЃЌЮявЕЗўЮёКЯЭЌОРЗзздШЛвВХХдкЕквЛЃЌЦфжаШкДДЗўЮёзїЮЊдИцЛђЩЯЫпШЫеМБШ73.04%ЃЌЩцМАН№Жю433.82ЭђдЊЁЃ

ЁЁЁЁДЫЭтЃЌ3дТ10ШежЎКѓЃЌЛЙга33Ц№ЙйЫОе§дкЕШзХШкДДЗўЮёЃЌДѓЖрШдЪЧЙигкЮявЕКЯЭЌЗўЮёОРЗзЃЌвРОЩЪЧШкДДЗўЮёЩЯЫпОгЖрЃЌПЊЭЅЙЋИцвбОХХЕНСЫ4дТ7ШеЁЃ

ЁЁЁЁЪзЗнФъБЈЖдЙЩМлЬсеёгаЯоЃЌжаЭОРЩ§ЗІСІвѕЕјЁЃНижСНёШеЪеХЬЃЌШкДДЗўЮёБЈ21.8ИлдЊЃЌзмЪажЕдМ676.56вкИлдЊЃЌЖдБШ2дТ18ШеЃЌЦфЪеХЬБЈ25.8ИлдЊЃЌзмЪажЕдк800вкИлдЊЃЌвдДЫМЦЫуЃЌЪажЕвбЕјШЅдМ123вкИлдЊЁЃЃЈРДдДЃКаТРЫРжОгЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ШкДД |