�����ڴ�����01516.HK���������ݲƱ�����Ԥ��¶��ʱ������һ�죬���ڽ��տ���ǰ�ŷ�����

�������۹�ȥһƬ���ƣ����롢��������ë���ʵȶ��в�ͬ�̶ȵ����������У�2020������46.23��Ԫ��ͬ������63.5%��������6.01��Ԫ��ͬ������122.6%��

����“�������”�ڴ����������й��������������Լ�����Ϊȥ��11�µ�½�۽�����“�±�”�����к��ҵ�������ƺ�Ҳ��֤���Լ����ٶȡ�

�����������Ա�ͬʱ����¶�Ʊ�������α���ʱ������ڴ����������ȴ������“���”��������Ʈ������֮�У��ڴ�����Ҳ�ǰ���ӿ����

��������������ͷ������ܷ����“��ҵ����ֵ����”�������»���ë������2.1%��ȴ�����ھ�ֵˮƽ֮�£��ʲ�����5������“Ӧ�տ�”������4�����ڡ�

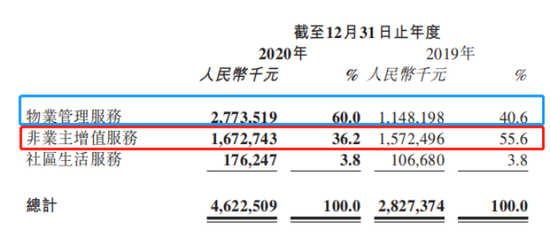

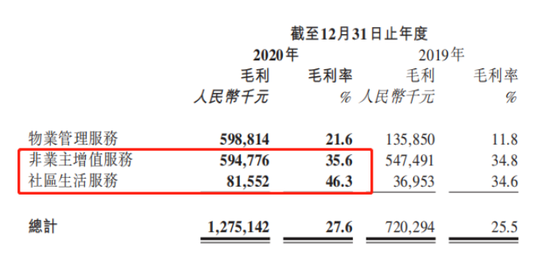

������ҵ����ֵ������������

�����������������Ȼ��ϸ��ҵ��������ֲ���������˼���ǣ�һ���ʱ�䣬�ڴ����������ҵ����λ�ͷ����˴�䶯��

��������ռ�������ڽ�ɽ��“��ҵ����ֵ����”���Ѿ������������ijɣ�����ҵ�����������40.6%������60%�����������е�“������”��

����2020����ܷ�������Ϊ27.73��Ԫ����ȥ��������16.25��Ԫ�����֮�£���ҵ����ֵ�������˵��“ԭ��̤��”��һ��ʱ�䣬ֻ������1���ڣ�ԼΪ16.73��Ԫ������Ҳ��55.6%����36.2%��

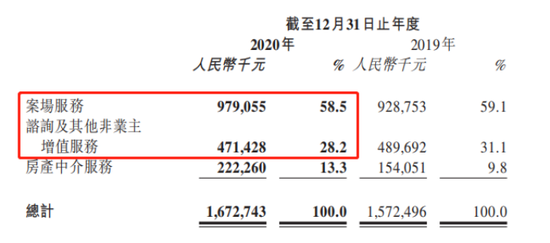

������ҵ����ֵ����������ص��½�����ҪԴ��������������ͷ�ļ������Ʊ���ʾ��2020����Ϊ��Ҫ������Դ��“��������”�����������������������»�����59.1%�»���58.5%�����ڶ������빱��������“��ѯ��������ҵ����ֵ����”�����롢����˫˫�½��������4.90��Ԫ�½���4.71��Ԫ����2000��Ľ���ʹ��ռ���»���2.9%��

������ҵ����ֵ����ҵ�ڳ�����Ϊ“����������������������İ���”������Ҫ���й��������̣��ӷ�����ѯ���������ۡ��ٵ��鷿�ȣ�����Ҳ�����������ĵز���˾��

�����ڴ������ҵ����ֵ������ص��½���һ���̶���˵���������ڴ�����Ŀ�����ڼ��١������Ѵ�55.6%����36.2%������ռ����������������ǰ�С�

���������־Ӳƾ��ڽ���2����Ѯ��ͳ�ƣ��ڴ�������37.8%�ķ�ҵ����ֵ��������ռ�Ⱦ��ף��������ٷ����35.6%�������������������“��ˮ”����ڴ��������Թ����ز���˾���������������ڵ�һ��

�����ʲ�����5��������

�������˵��ҵ����ֵ����������ص��½������а����������ڴ�����Ŀ�����ڼ��٣���ô����ҵ���������������Դ������������ؿ���������ĸ��˾������͵��½���

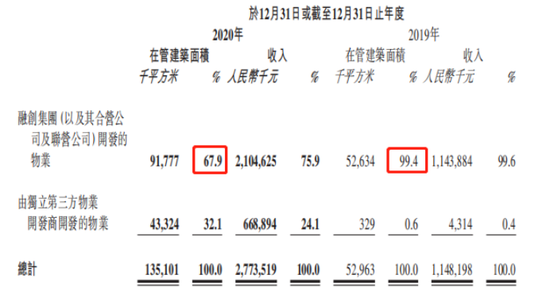

����������ӵز��ֲ���������ƣ��ڴ�����Ĺ��������Ҫ��Դ���ڴ����š�������2020������ĸ��˾�����ռ���½����ԣ��Ӿų����ϼ�����67.9%���������ڹ������Ӳ���һ��������32.1%��

����2020��ף��ڴ������ڹܽ������Լ1.35��ƽ���ף������ڴ����ſ�������ҵΪ0.92��ƽ���ף�������������ҵԼ0.43ƽ���ס�

����“2021���2022���ﵽһ������ˮƽ������һ�������ڵ�������һ��������ĸ��˾��”�ڴ����������ҵ�������ᵽ��

�����ڴ��������������ĸ������������֮ǰ���Կ�Ԫ��ҵ�������չ�������������������ҵ������130����������չ������ӹ�ģ��ͬʱ��Ҳ�����ʲ�����5��֮�����Ҫ���֡�

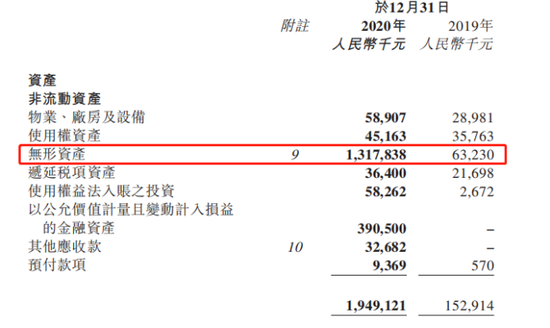

����2020��ף�������ļ���ʽ�ļӳ֣��ڴ��������ʲ��ﵽ129.57��Ԫ�������ȥ�걩��4.7�������з������ʲ�19.49��Ԫ�������ʲ�110��Ԫ��

����������10��֮��ķ������ʲ��У������ʲ��ı��������˴����������2019���0.63��Ԫ��������20��Ϊ13.17��Ԫ����������չ���Ԫ��ҵ��Ȩ���¡�

�����Ʊ��н��ͣ������ʲ�������Ҫ�����ڱ�������ɶԿ�Ԫ��ҵ�����Ĺ�Ȩ�չ����õ��չ���������Լ10.2��Ԫ�������ͻ���ϵԼ1.96��Ԫ��������Ʒ��Լ0.47��Ԫ��

�����������δ���������ɶ�

�����չ������Ĺ�ģ���䣬���ڴ��������������˿ɹ���������ë��������������Ȼδ�⡣��2ҳ [1] [2] ��һҳ

��������: �ڴ�