|

������“��Ǯ”������ȡ�õ�ҵ�������ܷ�����أ�

��������2020��Ʊ��������������Ϊ�����ռǵ�ĸ��˾����ױ�������ɵ��̣�YSG.US��Ҳ��������IPO����ݴ����

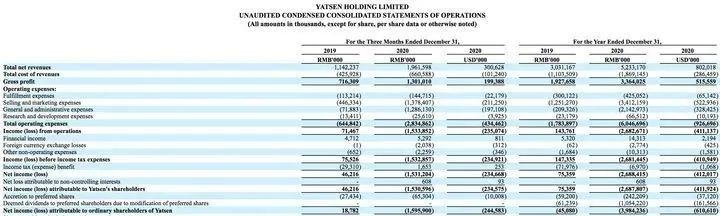

�����Ʊ���ʾ�������2019�꾻����7540��Ԫ��2020�����ɵ���ȫ���26.8��Ԫ��������ҪԴ�ھ���г������۷��á�

����ֵ��ע����ǣ������ռ���Ȼ���������������70%�����ý�27��Ԫ�����������Ƿ�ֵ���أ���“��Ǯ”������ȡ�õ�ҵ���������ܷ������

����01

�������к�ҵ��“����”��Ӫ�մ��Ǿ�����

����3��11�����䣬�����ռ�ĸ��˾���ɵ��̷�����2020��Ʊ����ļ��ȼ�ȫ��δ����ƵIJ��棬��Ҳ�����ɵ��̸������к����ݲƱ���

�����Ʊ���ʾ�����ɵ��̵��ļ���Ӫ��Ϊ19.6��Ԫ��ͬ������71.7%���Դ����ɵ��̱�ʾ������Ҫ�����ڹ�˾�����ݲ�Ʒ�����������ͻ��������ӣ�ͬ�ڣ���˾�����𣨻�������ͨ�û�����£���ͬ����Ϊ15.31��Ԫ����ȥ��ͬ�ڵľ�����Ϊ4620��Ԫ��ͬ�ȼ��ٽ�3414%��

����2020��ȫ�����������ɵ���Ӫ��Ϊ52.33��Ԫ��ͬ������72.65%�������˽ϸ����٣������2019����������ԷŻ���2019���ܾ�Ӫ��Ϊ�����30.3��Ԫ����2018�꣨6.35��Ԫ��������377%����������Ϊ26.88��Ԫ����ȥ��ͬ�ڵľ�����Ϊ7540��Ԫ��ͬ�ȼ��ٽ�3665%��

������ÿ�ղƱ���ע������ɵ��̵ľ�Ӫ�ֽ����dz����š�2018�꣬���ɵ��̾�Ӫ���ֽ���Ϊ������1��Ԫ��2019�꣬���ɵ�����ʵ��ӯ�������侭Ӫ���ֽ����Լ�������1000��Ԫ��

����ȥ��ǰ�����ȣ����ɵ��̾�Ӫ���ֽ����ٴ�����6.2��Ԫ����ֹ��2020��12��31�գ����ɵ��̵������ֽ����Ϊ57.3��Ԫ����ң�2020��ȫ�꾭Ӫ��������ֽ���Ϊ����9.83��Ԫ����ҡ�

�����Ʊ�������ʾ�����ɵ�����ȥ��������֮�����ù�˾Ƶ���չ��Ķ����ƺ�������ء�

�������ļ��ȲƱ��У����ɵ��̻��ᵽ�˽���������ΪƵ�����չ���������ȥ��10�´�����ĸ��˾PierreFabre�����չ��˸߶˻���Ʒ��Galnic֮��2021��3�£����ɵ����ֽ�֪���߶˻���Ʒ��Evelom�������С�

����Ŀǰ�����ɵ������µ���ҪƷ�������ռ���Ҫ��ƽ�۲�ױ·�ߣ�ͨ���չ����ɵ��̿��Բ��뻤���ߺ߶˲�Ʒ�ߡ�ҵ�����ָ�������ɵ���Ƶ���չ�����ҪĿ�ģ�������Ϊ��ͨ���߶�Ʒ�ƽϸߵ������ʼ��ٰ��ѿ�����̶��

����Ŀǰ���߶�Ʒ���ܷ�������ɵ���Ť��Ϊӯ��δ��֪��������ȷ�����ǣ�������������ν�һ�����ϡ��Ӷ�����ЭͬЧӦ�������ٿ��顣

����02

����Ӫ�����ü���������Ʒ������“������Ǯ”��

�������ɵ��̱���Ϊ��ױ��һ�ɣ���2020��11��19�����У������Լ4����ʱ�䡣��ǰ�ɶ������������𡢸����ʱ�����ԣ�ʱ����ϻ������Լ�����ʱ�����ɼ�й������ҹ�������Ͷ�ʻ�����

������Ϊ�ǿ��������µ�“��ɽ”�����ɵ������Ժ��ر�ʾ�Լ�������һ��DTC��ҵģʽ����������ν“DTC”����ֱ����Կͻ���ģʽ�������ɵ�������Ҫ��Ʒ�������ռ�Ϊ����С�����������ռǽ���Ӫ��������ս���� ��2ҳ [1] [2] ��һҳ ��������: ���ɵ��� |