|

������������ע��“�ǻ�”Ԫ�أ��ڴ������ܷúò�ͷ��

�����ع�2020�꣬��ҵ�ɾ����˿��侲��“��ɽ��”���飬����������У���ҵ�ɹɼ�һ·������Ǵ�8�¿�ʼ��������ҵ��鿪ʼ�����У��ɼ��Ʒ����֡�

����������ˣ�ҵ�����ɳ�2020��Ϊ�����ҵ��“����֮��”�����ʱ��г��������£�����2020��12��31�գ�����42����ҵ��˾���У��ڴ�����Ҳ������֮һ��

��������ʱ��3��11�գ��ڴ�����2020���ҵ�����档�ӲƱ���������������Ӫ���뾻����˫�������ڴ�������һ�ݻ������IJƱ������Ʊ��������ڴ�����ɼ۲�δ�ܵ��������ֹ�����Ƿ�����0.48%��

����2020��11��9�գ��ڴ�����������IPO֮·��������������Ѷ��IDG�ʱ�������ʱ���ѩ���ʱ���4����ʯͶ���ߣ����Ϲ���3.7����Ԫ����ͬʱ��ΪIDG�ʱ��������ҵ��Ψһ��ʯͶ�ʡ��ɼ���Ͷ�ж��ڴ������ǽ�Ϊ���õġ���������к��ݴ�����ڴ�����������Σ������ǻ���ҵ��Ϊδ����ҵ��չ�������ɣ��ڴ��������ܷ��ڼ��ҵ���������ҫ���֣�

�������걨ӭ“���ź�”

����ȴ�߶�����ĸ��˾��Ѫ

�����Ʊ���ʾ��2020���ڴ�����ʵ��Ӫ��Լ46.23��Ԫ��ͬ������Լ63.5%�����У���ҵ������������Լ27.74��Ԫ��ͬ������141.6%����ҵ����ֵ��������16.73��Ԫ��ͬ������6.4%�����������������Լ1.76��Ԫ��ͬ������65.2%��

�������ڣ�ë��12.75��Ԫ��ͬ�������ﵽ77%��ë����ԼΪ27.6%���������棬ȫ��ʵ�ֹ�ĸ������Լ6.20��Ԫ��ͬ������129.8%�������ǰ�IJƱ����ݵ�֪���ڴ�����һֱά�����ȶ���ҵ��������

����Ӫ�ճ��������ı�����ĸ��˾�ڴ��й��Ŀ��ٷ�չ����ϵ��������ҵ����˾���ԣ���ҵ������ĸ��˾Ӱ�졣2017-2019���Լ�2020��һ���ȣ��ڴ���������ڴ�������ҵ����������ֱ�ռ��ҵ�����������������99.4%��99.1%��99.6%��99.2%��

����1��6�գ�ĸ��˾�ڴ��й���2020��12��δ�����Ӫ���������ᵽ���ڴ��й�ȫ���ۼ�ʵ�ֺ�ͬ���۽��Լ5752.6��Ԫ���ۼƺ�ͬ�������Լ4102.1��ƽ���ף������ڹ�˾��Ȩ���ͬ���۽��Լ3889.2��Ԫ������2020��8��25�գ��ڴ��й�ӵ��ȷȨ�����ܻ�ֵ��3����Ԫ���������2.5��ƽ���ף��ɼ����ڴ��й��ḻ�����ش���ҲΪ�ڴ�����Ӵ�����ܶȺ�ҵ�����������˳ɳ��ռ䡣

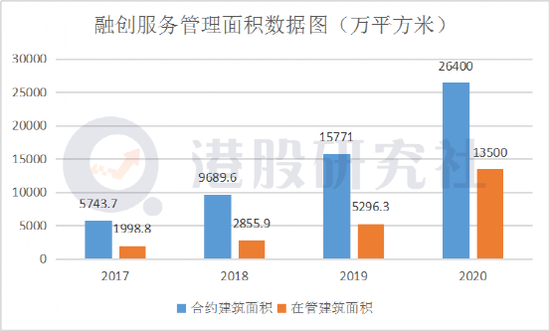

������һ���棬�ڹ���������Ȳ�������Ҳ�ƶ���Ӫ������������2020��ף��ڴ������ڹܽ��������2017���2000��ƽ����������1.35��ƽ���ף���2019����ȣ�����155.1%����Լ���������2017���5740��ƽ����������2.64��ƽ���ף����2019�꣬����67.2%��������ĸ��˾δǩԼ�����ش����������4��ƽ���ס�����ζ�Ÿ��������Ĺ�ģ�����ڴ�����ӯ�����������ı�������Ҫ���á�

�����ۺ��������ڴ�����˴�ȷʵ������һ�ݻ������Ĵ������ͨ���ԲƱ��������ݵķ���֮����ɿ���ĸ��˾������ǿ�������������֮�����ڴ��й��������Լӽϴ�����������漤�ҵ���������ϣ���ҵ��˾�Ƕ���Ѱ��һ���ɱ�Ļ��ᣬ��ʵ�ϣ���Ҳ�������Ӿ����ڴ�������ҵ�������ٵ�ѹ����

������ҵ“�ղ���”��ӿ

����������ϳɱ�������

�����Ʊ�������ʾ��2020�꣬�ڴ������������Լ���������Խʽ������������������Լ�������6197��ƽ���ף�ռ��������Լ�������1.1��ƽ����58%����Ȼ��ģ�����������У���ϸ����ݲƱ��������������ڡ� ��2ҳ [1] [2] ��һҳ ��������: �ڴ� |