�������й�����ʾ���������ڣ����������ʲ���ֵ��ʧ�ֱ�Ϊ 54��565.84 ��Ԫ��-1��404.04 ��Ԫ��-37.11 ��Ԫ��2019 �깫˾�����ü�ֵ��ʧΪ 44.54 ��Ԫ�������ʲ���ֵ��ʧ�й̶��ʲ���ֵ��ʧ�ֱ�Ϊ 52��635.27 ��Ԫ��0 ��Ԫ�� 0 ��Ԫ��2017 ��ȵ��ʲ���ֵ��ʧ��ҪΪȷ�������ӹ�˾�л��������������� B747 �ͷɻ��ʲ���ֵ��ʧ���¡�

�������� 2017 ��ĩ�����������ʲ�������澻ֵΪ107��943.03 ��Ԫ��2017��11�£�˳��ع��Ե��ܴ�Լ1.6��Ԫ�ļ۸�����亽�����Ҳ��� 747 ���������ijɹ������һ����ͺ�Ϊ B-2423 �� B-2422���빫˾Ŀǰ�������� B2425 �� B2426 �����ܷɻ�Ϊͬһ���ͣ�����ͬһʱ�ڳ�����

����ͬʱ������ B747 �ͷɻ������·ɻ����ۣ����չ�˾Ҳ½����̭�û��ͣ�����ά����Ӫ�ɱ���������ߣ��Һ��ͳ������ǵ����ƣ��� B747�ͷɻ��ͺĽϴ�δ��Ԥ�ƽ������������𣬹ʹ�˾��������Ϊ���ܷɻ�����̨���÷��������ʲ�����ڼ�ֵ����

������˾Ƹ���������ʲ�������˾�����ܷɻ����䱸�÷��������ʲ�����м�ֵ���������������ʲ���������Ϊ 2017 �� 12 �� 31 �յġ��й����˺�������˾������� B747�ɻ��Լ���̨���÷��������м�ֵ������Ŀ�ʲ��������桷�����������֣�2018���� 3135 �ţ���

�������������������������ʲ��������ֵΪ 55��886.03 ��Ԫ���ʲ�������澻ֵΪ 107��943.03 ��Ԫ����ֵ��Ϊ 52��057.00 ��Ԫ����ֵ��Ϊ 48.23%����˾�����������Խ���� 2017 �걨���н����˼����ʲ���ֵ��ʧ����������

�������˽⣬����2018��ĩ����������ӵ��ȫ����9�ܣ�����6��B777�ɻ���3��B747�ɻ���B747��������ռ��33%����Ϊ���ձ�����������������ҵ�ڸ��ຽ��װ���Ķ�̬Ӧ������ָ�ƣ������������ɻ����Ϊ����֪B747ͣ�������»�Ҫ���֣�����������ɣ���������Ҳʼ���DZܶ�����

������������Ƶ��������

��������2019��ӯ���»��⣬�������������ٺ��������г�������һ���Ӿ����ս��ҵ����ʿ��ʾ����Ȼ���������ڹ��ں��������г�ռ��һϯ֮�أ��������ܶ�����������ģʽ����Լ�������������ͬ�У������ǻ�����ģ������Ӫ��ҵ�����棬�Դ��ںܴ�IJ�ࡣ

�������й�����ʾ���ں�������ҵ���棬����������ʾ��ӵ��“����Ļ�����Դ”���ع��ӹ�˾�л������γ�ȫ������Ӫ�Ϳͻ����վ�Ӫ��ϵĺ��ջ�����Ӫģʽ������2019��ĩ���л���ӵ��9�ܻ�����723�ܿͻ�������Դ��

����Ȼ����ͨ�������й��飬����Ҫ��������Ϊ���������������ܲ�λ�ڱ��������Ϻ�ΪԶ�̻�������Ӫ���ء����� 2018 �� 12 ��ĩ��������ӵ��ȫ���� 15 �ܣ������Ҿ�Ӫ�й����� 664 �ܿͻ����������������ȫ���ͻ�����ҵ��2018 ��ȣ�������ʵ��Ӫҵ���� 124.10 ��Ԫ����ĸ������ 3.89��Ԫ��

�������ͬʱ���Ϻ��ɷ��ܲ�λ�ڹ��ݣ����� 2018 ��ĩ���Ϻ��ɷ�ӵ�� 14 �ܻ����� 826�ܿͻ��ĸ�����Դ��2018 ��ȣ��Ϻ��ɷ�ʵ�ֻ�������Ӫҵ���� 100.26 ��Ԫ��2019 �� 1-6 �£��Ϻ��ɷ�ʵ�ֻ�������Ӫҵ���� 44.09 ��Ԫ�����⣬��Ծ��⾺�����֣�FedEx���л���639�ܣ�UPS���л���248�ܣ����ڹ����г���˳�ẽ��ȫ�������������ﵽ61�ܡ�ҵ����ʿ��ʾ����Ƚ��ڶ����������ӹ�ģ����̫С���ܹ���9�ܷɻ�����fedex��600��ܣ�������DZȽϴ�ġ�

�������⣬����������2017�꿪չ��������Ƹĸ���������������л�ĵ��Ե���ҵ��Ҳ�ǹ������������Ե���������ҵ����Ȼ���֮�����˾ע���µĻ�������������������Ҳ�������ʵ���˶������Ų����������������¹������������������Ҳʹ�ö���������IPO֮·�����˺ܶȷ���ԡ�

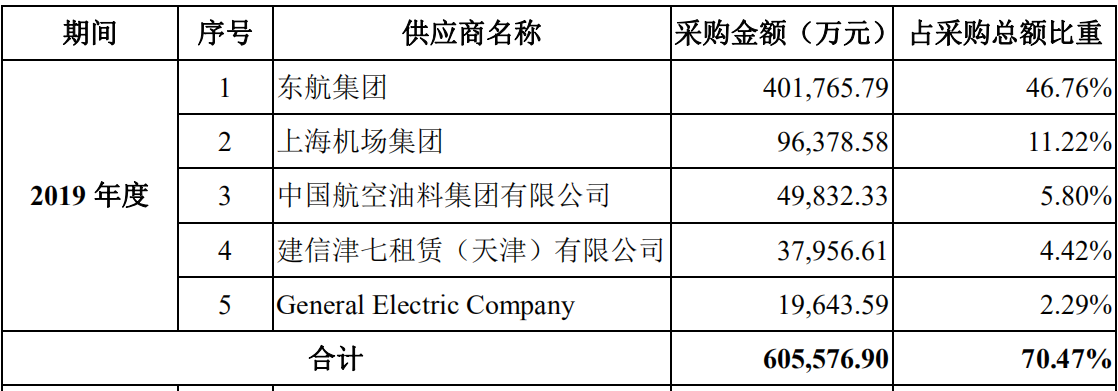

�������й�����ʾ��2019���ڹ�˾��һ�����ۿͻ����Ƕ������ţ�������������Ϊ8.7��Ԫ��ռ��Ӫ�ձ���Ϊ7.73%����ҪΪ��˾���ɷ��ṩ��������ﴦ���Ȼ�������ҵ���Ϸ������ͬʱ����������Ҳ�ǹ�˾��һ��Ӧ�̣�2019�깫˾�Ӽ��Ųɹ�40.17��Ԫ��ռ�ɹ��ܶ����Ϊ46.76%���ݹ�˾��ʾ���ò��ֲɹ���Ҫ�Ƕ����ɷ�ί���л��������������ӹ�˾����Ӫ�ͻ�����ҵ���������ķ��á�

�������ͬʱ�����������ݿ��Կ������������������۶˺Ͳɹ��˾����ڹ������ס����۶˵ľ����Թ���������Ҫ����ͻ�����ί�о�Ӫ���а���Ӫ����������ṩ�����ۺϷ����ۺ�������������Ȳ�����2017���—2019��ȣ��������������Թ�������ռ����Ӫҵ����ı��طֱ�Ϊ7.39%��7.72%��7.82%��

�������й�������Ľ��ͣ����������ɹ��˵ľ����Թ������׳�����2018��4����ͻ����ճа���Ӫҵ������ijа��Ѽ���վ�����������⣬��ҪΪ��������ɹ��ĺ������������������Լ����ݷ���ȡ�2017���—2019��ȣ��������������Թ����ɹ�ռ����Ӫҵ�ɱ��ı��طֱ�Ϊ13.72%��35.35%��41.18%������������

������Ȼ�����������й���������һ���ڵ��������������붫������֮��������״��ڼ��䶨�۵ĺ����ԣ�������Ⱦ��������������������������棬������������ȷ���۸�ο������������г��۸��շѱ��ȡ�������ֵ�ù�ע���ǣ�2019�궫�������ĸ�������а���Ӫҵ��ë��������1.3��Ԫ������а��Ķ������Ƕ����ɷݡ�

�����óа�ģʽ���ɶ����������ɷ�֧���а��ѣ�֮����˺���Ӫ����鶫���������С����Ʊ���ͬ�ȴ���50.51%�Ŀͻ����ճа��ѣ������Ǵ���ҵ��������Ҫԭ����Ǽ�ԭ�����������ɡ���Թ������ף�֤��������·��ķ����������Ҳ�г��֣�Ҫ��ö�������˵�����������Ƿ�Ӱ����ľ�Ӫ�����ԡ����������Ƿ�Կعɹɶ���ʵ�ʿ����˴���������

�����������ڶ����������й�����̹�ԣ���ȫ��������ҵ���������γ��������ݣ�FedEx����UPS��DHLΪ�����Ŀ����ҵ��Ϊ��ҵ�쵼�ߵľ�����֣�������������ȴ��Ϳ����ҵ�Դ��ڽϴ��ࡣ�����Ҳ�Ƕ��������˴�IPO����Ҫԭ����Ϊ���ں�������ҵ����ǰ���������ҵ���������ҵľ���ҵ̬���ƺ������ľʹ˵��ӣ��������������캣��ɱ��һ��Ѫ·����̸�����ף�

�������ͬʱ����2018 ��������������óĦ�����ϼ��룬��ȫ���۾��ú���ҵ��Ӫ������һ���IJ�ȷ���ԡ�Ҳ�������漰��Ʒ�Ķ��������ڳɱ����ӣ���ʹ�ö�������������������١���������óĦ���������������˰�������ڳ������������˾δ����չ����һ���IJ���Ӱ�졣

������Դ����ҵ�۲���

��2ҳ ��һҳ [1] [2]

��������: ��������