|

(数据来源:wind)

从财报披露的内容来看,毛利率的下滑或许可以归咎于营销费用的攀升上。

2020年以来,唯品会的身影越来越活跃在各大综艺节目以及热播剧中,据不完全统计其通过赞助、植入广告的方式,在今年各大热播剧以及综艺节目刷屏,包括《三十而已》、《二十不惑》、《我家那闺女》以及《乘风破浪的姐姐》等等。而这一带来营销费用的大幅攀升,

第四季度唯品会的营销费用为17亿元,去年同期为9.44亿元,同比增长约80%,而占净收入总额的百分比也由去年同期的3.2%升至4.8%。

另外,现金流方面,相对于毛利率的下滑,其表现也还算稳健。截至2020年12月31日,公司现金及现金等价物及限制现金为128亿元。截至2020年12月31日当季,经营活动现金净额为72亿元,去年同期则为61亿元。

综上来看,除了毛利率因上涨的营销费用有所下滑之外,唯品会其他的核心财务数据还是比较稳的。

增长焦虑渐现,特卖生意不好做了?

从上述数据来看,唯品会确实表现还算稳健,但实际上,其藏在冰山下的增长焦虑也在逐渐露出水面。

这一点可以从唯品会放缓的营收增速看出。

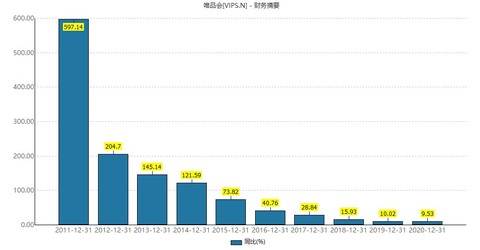

自2012年上市以来,凭借着“折扣+垂直”这一商业模式,一度打成了阿里、京东之后第三大电商平台,2012年和2013年的净营收分别同比增长204.7%、145.1%,

但高光过后,其营收增速似乎很快就遇到了增长瓶颈,上市之后一直呈“放缓,放缓,再放缓”的趋势:2014年其营收增速还曾达到121.59%,但在2015年就骤降到73.82%,越过100%这一“水平线”之后,其营收增速从2016年的40.76%放缓至2018年的15.93%,直至如今的9.53%。

(数据来源:wind)

事实上,为了阻止营收放缓,唯品会也不是没有做出动作。

和聚美优品一样,过去几年里,唯品会一直在尝试“出圈”,收购乐蜂网、开设生鲜社区店“品骏生活”等,驻足过多个电商风口。但多元化的发展还是没有为其带来新的增长,2018年7月,唯品会不得不承认转型失败的事实,宣布回归特卖赛道。

与此同时,唯品会也在加快线下布局,截至2019年末,唯品会拥有大约300家线下店、以及200家唯品仓。不过,虽然在线下布局甚多,但线下业务是唯品会根据公司特卖战略推出的创新项目,据唯品会公布的数据显示,目前唯品会整个线下项目仍旧处于亏损状态。

上述营收增速放缓的表现,无不指出一个事实——即特卖的生意越来越不好做了。

综合来看,目前唯品会在特卖这一条赛道上遇到了一些阻力,如下:

一是,“前有狙击,后有追兵”的竞争环境。在如今的特卖赛道上,唯品会再也不是这条赛道上唯一的选手了,一边是主打分销模式的新型电商爱库存、好衣库的快速崛起;一边是由于阿里、京东也注意到尾货品类市场,加快步伐切入尾货市场。

二是,C2M模式挤压生存空间。近年来,电商界兴起一股“C2M风”,C2M指的是用户直连制造商,即消费者直达工厂,强调的是制造业与消费者的衔接,也可理解为用户定制模式。C2M模式的一大特点是,按需求生产,用户先下单,工厂再生产,没有库销比,消除库存顽疾。可以说,C2M模式的出现,对以特卖为生的商家将会是很大的打击,毕竟它带来的是不产生库存的大蓝图。

除此之外,近些年来,短视频直播、网红带货等模式,也进一步侵蚀了唯品会仅剩的市场份额。据《中国网络零售B2C市场季度监测报告2020年第4季度》报告显示,2020年第4季度,中国网络零售B2C市场交易规模为21832.4亿元人民币,唯品会的市场份额仅为2.6%。

为了应对上述的压力,唯品会也不得不剑走偏锋,用“二选一”的方式——即唯品会明令要求商家不得与爱库存合作,抑制商家与其它平台的合作。据悉,遭遇“二选一”之后,爱库存在2020年8-12月受影响商家多达545家,GMV损失超过20.26亿元。除此之外,在营销上也开始下重金,营销费用增速大幅攀升,2020第三季度营销费用同比增长超过50%;到了2020第四季度,营销费用则同比增长超过80%。

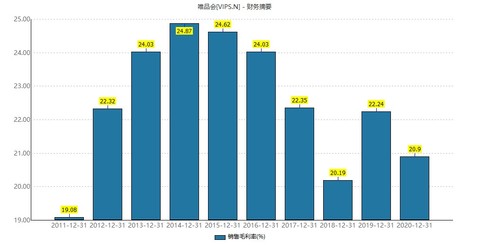

但这些措施带个它的负面效应也是有不少的,比如说,因不正当竞争被市监局罚了300万元。再或者说,毛利率也从当年的24%水平下滑到如今的20%。

基于上,不难看出,在竞争激烈的特卖赛道上,以及C2M 模式日渐深入的背景下,留给唯品会施展的空间已经不多了。(来源:智通财经APP) 共2页 上一页 [1] [2] 搜索更多: 唯品会 |