|

“二选一”阴霾下,唯品会(VIPS.US)交出了一份表现还算不错的“成绩单”。

2月25日美股盘前,唯品会披露2020年第四季度及全年业绩。财报显示,2020年第四季度,唯品会实现营收358亿元,同比增长22%,净利润26亿元,同比增长33.4%。全年实现净收入为1019亿元,归母净利润为59亿元。

划重点的是,这是其连续33个季度盈利了。要知道,在厮杀激烈的电商江湖,除了阿里之外,能保持长期盈利的几乎很少,所以这一表现足以引起外界想要“探索”它的兴趣。

不过,有意思的是,彼时唯品会与爱库存“选我,还是他”的二选一事件闹出来之后,关于“特卖生意越来越不好做”的声音一度传得甚嚣尘上。

事情的来龙去脉是这样的。

去年9月,爱库存一篇“唯品会明令要求商家不得与爱库存合作”的公告扯开了“二选一”的遮羞布。随后,国家市监局对唯品会涉嫌不正当竞争进行立案调查,至今年2月初,唯品会则因扰乱公平竞争市场秩序被市监局罚了300万元。

同时,针对于这一事件,媒体给唯品会也定了一个“调”——规则面前,大小平等。这大概算是“攻击性不大,但侮辱性极强”的定调了,毕竟曾被视为“电商第三极”唯品会,在规则面前已成为小的一方了。

现如今,随着唯品会稳健的业绩新鲜出炉,“二选一”风波带来的负面效应总算是被冲刷掉一点了。

而受盈利的业绩提振,唯品会的股价也闻风上涨:2月25日,美股一开盘,其股价便高开高走,截止收盘大涨6.33%至38.4美元。至26日,其股价才稍微下跌,目前总市值为253.28亿美元。

下面不妨从唯品会具体业绩出发,来看看特卖这一门生意未来究竟是好做还是不好做呢?

营收净利润增长稳定,但毛利率处于下滑状态

从整体业绩表现来看,唯品会2020年的营收和净利还是一如既往地“稳”。

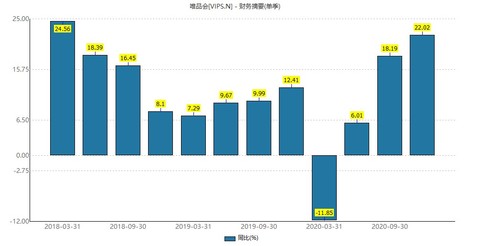

除了受2020年初公共卫生事件这一“黑天鹅”影响,在2020年第一季表现“失手下滑”以外,其他季度都保持了一个比较强劲的增长——财务数据显示,一季度,其营收同比降滑11.85%至187.93亿元,二季度同比增6.01%至241.11亿元,三季度同比增18.19%至231.8亿元,四季度同比增22.02%至357.75亿元。

(数据来源:wind)

基于此,2020全年唯品会营收和净利均录得了正向增长:期内该公司实现营收为1019亿元,同比增长9.5%;归属于唯品会股东的净利润则为59亿元,同比增长47%。

当然,如果把目光放在活跃用户和GMV(成交总额)上,或许可以找出其营收增长的秘密。

据财报披露,2020年4季度,唯品会活跃用户数为5300万,同比增长37%。活跃用户数的增长也刺激了订单量和成交总额的增加:报告期内,其订单量从去年同期的1.746亿增长至2.273亿,同比增长30%,GMV则去去年同期的476亿元增至593亿元,同比增长25%。2020年全年,其总订单量同比增22%为6.624亿美元,GMV同比增长11%为1650亿元。

对此,唯品会在财报中坦言称,这主要还是活跃用户增长的功劳。其首席财务官崔大卫表示,“在活跃客户数量强劲增长的推动下,公司在2020年第四季度继续实现了快速增长,其中新客户同比增长更快。”

不过,相对于营收净利的稳定增长,其毛利率的表现就没那么亮眼了——2020年,唯品会的毛利率为20.9%,较去年同期的22.2%有所下滑。

近年来,其毛利率一直保持在22%以上的水平线上,除了2018年下滑了之外,也就是2020年下滑得厉害了点。 共2页 [1] [2] 下一页 搜索更多: 唯品会 |