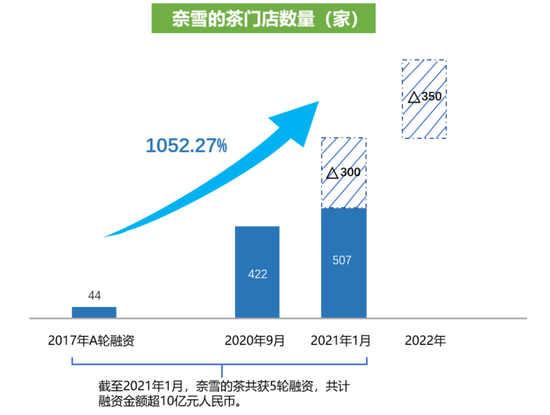

|

����2020��ǰ�����ȣ���ѩ�IJ�Ӫ�����������Ż���ʵ��Ӫ��21.14��Ԫ��ͬ������20.8%�����У���ѩ�IJ�Ʒ����ά���������ƣ���̨��Ʒ���ѳ����»���

������Ȼ����Ӫ�����ٷŻ�����Ʒ�Ʒ�չ���裬����ѩ�����������ƺ������������й�����¶��2020��11���Ƴ���ȫ�²�������—��ѩPRO������ѩ�IJ��ŵ�δ�����ص�Ͷ�뷽��Ŀǰ����ѩ�IJ�����ȫ���߸�������Ӫ14����ѩPRO �����ꡣ

����δ���ƻ���2021�꼰2022��ֱ���Լ300�估350���µ꣬����Լ70%�滮Ϊ��ѩPRO�����ꡣ����ѩ�IJ���꿪�ڴ�����Ȧ��ͬ����ѩPROѡַ�ڸ�д��¥�����ܶ�סլ����������ÿ���������80 -200ƽ���ף�ռ�����������ѩ���ꡣ

������ѩϣ��ͨ�������ѩ�IJ�����PRO�꣬�Ż�������Ӫ�ɱ�������Ŀǰ��������ѩPRO�겢δ���ı���ѩ�IJ�һ��Ŀ���귽ʽ��

�������й����һ��¶������һ����͵���ѩ�IJ��������Ҫ2-3���¡�������2021�꼰2022��12��31��ֹ��ȣ�����ÿ����ѩ�IJ��������ƽ��Ͷ�ʳɱ�Ϊ185��Ԫ������ÿ����ѩPRO������ƽ��Ͷ�ʳɱ�Ϊ125��Ԫ���ɴ��ģʽ�¸߰��ijɱ������ڵ��̾�ӪЧ�����ж�����ߣ���Ȼ���ɡ�

����03

����ͬ�ʻ��������ң�ʳƷ��ȫ����Ƶ��

�����ݡ�2020��ʽ������Ƥ�顷��ʾ��2020�����ʽ�����г���ģ����1000��Ԫ��Ԥ�Ƶ�2021���ͻ��1100��Ԫ�������г���ģ���кܴ�ռ�����أ������ص�ͬ�ʻ�����ȴ���ݺ��ӡ�

����2018�꣬��ѩ�IJ贴ʼ��������ϲ�贴ʼ�������������Ȧ��“�����볭Ϯ”���������������������Ȧֱ�ӵ���ϲ�贴ʼ������巣�“ŭ��”ϲ�賭Ϯ��

�������漴��������ڸ�������Ȧ����Ҳ������ֱ�ӵĻظ��ƣ�“����”������ʱ��ռλ��������������ǿ������������ϵ�ˮ������϶�ƴ�������ȳ��ˣ�Ȼ��ָ���Ժ���˶���“��Ϯ”�Լ������ֻ���������Ǵ�������̫�������ˡ�

������ʵ�ϣ�����ϲ����һ���У���ѩ���ǡ�������ɫС¹�衢���ֲ衢¹�����Ʒ��Ҳ���ڲ�ʳ��ʽ�����г���

������ÿ�ղƱ����������֣����ϰ��̡�7�������ֲ����2020���������ʡ�ϲ�豻ָ2020�������C�����ʣ���ѩ����Ҳ��ָ�����һ�����ʺ��ֵ��200��Ԫ��

�������²���Ʒ���⣬�����Ҳ��ʼ���֡��Ȳ��Ȳ����¸߶˲���Ʒ�Ɯ���Ҳ�Ƴ���ҡ�����̲裬С�������Ƴ��˶����ŵ�IJ���Ʒ����С�衣

�����ڿ��ٷ�չ��ͬʱ����ѩҲ�����Ź���ȱʧ�����⣬��ʳƷ��ȫ�����ű��ع⡣�ݺ�èͶ��ƽ̨��ʾ������ѩ�IJ����Ͷ�߹���58�������й���ʳƷ��ȫ�������14�����û����ϳԵ�ͷ������ƤȦ�������Գ���������Ҳ���û�Ͷ����ѩ�IJ�ֱ�ӽ���ǰδ��������Ʒ������ǩ������Ʒ���ۡ�

�������⣬�û�����ѩ�IJ��Ͷ��������“�˿���”“�������ֵ����ʹ��”“����̬�Ȳ�”�������ϡ�

�����ɴ˿ɼ�����ѩ�IJ���δ����������“����Ȧ��”��ͬʱ����Ӧ��ǿ�ڲ������������ڹ��������ҵ��ʺ������IJ��컯��չ֮·�����⣬�����ʱ��г���ͬʱ��ҲӦ���������������ӪЧ�ʣ����в����յ㣬��Ҫ���ٸ��Ӹ��ӵĿ��顣

������Դ��ÿ�ղƱ� ������ ��2ҳ ��һҳ [1] [2] ��������: ��ѩ�IJ� |