ЁЁЁЁЭЌжЪЛЏОКељШевцМЄСвЃЌЪГЦЗАВШЋЮЪЬтЦЕЗЂжЎЯТЃЌФЮбЉЮДРДГЩГЄадВЛШнРжЙлЁЃ

ЁЁЁЁНќФъРДЃЌаТЪНВшвћж№НЅГЩЮЊСЫФъЧсЯћЗбепЕФаФЭЗКУЃЌдкаТЪНВшвћШќЕРЩЯЃЌФЮбЉЕФВшЁЂЯВВшЕШЭЗВПЦЗХЦвВвђДЫЦФЪмзЪБОЧрэљЁЃЖјЙигк“2021ФъЃЌЯВВшКЭФЮбЉЫЛсЯШЩЯЪа”ЕФЬжТлЃЌжегкгаСЫД№АИЁЃ

ЁЁЁЁ2дТ11ШеЭэЃЌдкЭђМвЕЦЛ№ЙВЖШГ§ЯІжЎМЪЃЌФЮбЉЕФВшПиЙЩгаЯоЙЋЫОЃЈвдЯТМђГЦ“ФЮбЉЕФВш”Лђ“ФЮбЉ”ЃЉЯђИлНЛЫљЕнНЛеаЙЩЪщЃЌе§ЪНГхЛї“аТЪНВшвћЕквЛЙЩ”ЁЃ

ЁЁЁЁЫцзХеаЙЩЪщЕФХћТЖЃЌФЮбЉЕФецЪЕвЕМЈвВИЁГіЫЎУцЃКСЌај3ФъГжајПїЫ№ЃЌЕЅЕъЯњЪлЖюКЭЖЉЕЅСПЯТЛЌЃЌгЊЪедіГЄЗХЛКЃЌЕЋвђБГППзЪБОЃЌРЉеХШШЧщгадіЮоМѕЁЃ

ЁЁЁЁВЛЙ§ЃЌЭЌжЪЛЏОКељШевцМЄСвЃЌЪГЦЗАВШЋЮЪЬтЦЕЗЂжЎЯТЃЌЦфЮДРДГЩГЄадВЛШнРжЙлЁЃ

ЁЁЁЁ01

ЁЁЁЁСЌај3ФъПїЫ№ЃЌЕЅЕъОгЊаЇТЪЯТЛЌ

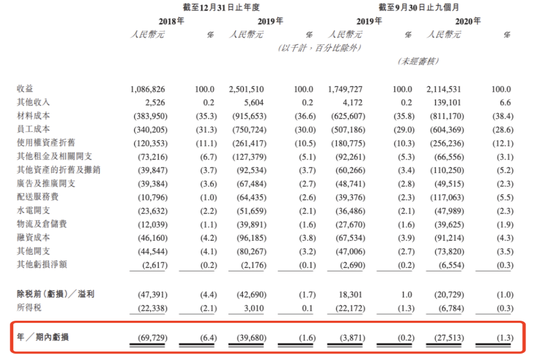

ЁЁЁЁОнФЮбЉЕФВшеаЙЩЪщЯдЪОЃЌ2018Фъ-2020ФъЧАШ§МОЖШЃЌФЮбЉВњЩњЕФЪеШыЗжБ№ЮЊ10.87вкЁЂ25.02вкдЊЁЂ21.15вкдЊЃЛОЛПїЫ№ЗжБ№ЮЊ6973ЭђЁЂ3968ЭђЁЂ2751ЭђдЊЃЌжСНёЩаЮДЪЕЯжЙ§гЏРћЁЃ

ЁЁЁЁШУФЮбЉГжајПїЫ№ЕФдвђЃЌжївЊЪЧГжајИпЦѓЕФдВФСЯГЩБОЁЂдБЙЄГЩБОКЭзтН№ЕШжЇГівдМАЙЬЖЈзЪВњелОЩГЩБОЕШЁЃ

ЁЁЁЁОнеаЙЩЪщЯдЪОЃЌ2018Фъ-2020ФъЧАШ§МОЖШЃЌФЮбЉдВФСЯГЩБОЗжБ№еМзмЪевцЕФ35.3%ЁЂ36.6%МА38.4%ЁЃдБЙЄГЩБОЗжБ№еМзмЪевцЕФ31.3%ЁЂ30.0%МА28.6%ЁЃзтН№ПЊжЇМАЮявЕЙмРэЗбЗжБ№еМзмЪевцЕФ17.8%ЁЂ15.6%МА15.2%ЁЃ

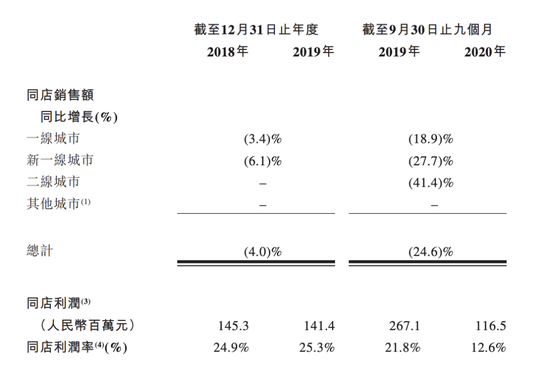

ЁЁЁЁГЩБОИпЦѓжЎЯТЃЌФЮбЉЕФВшЭЌЕъЃЈПЊЕъвЛФъвдЩЯЕФЕъУцЃЉРћШѓТЪвбСЌајШ§ФъЯТНЕЁЃОнеаЙЩЪщЯдЪОЃЌФЮбЉЕФВш2018ФъЙВМЦ155МвЕъЃЌЭЌЕъЯњЪлЖюзмМЦ583ЭђдЊЃЌРћШѓ145.3ЭђдЊЃЌЭЌЕъРћШѓТЪ24.9%ЁЃ

ЁЁЁЁ2019ФъзмМЦ327МвЕъЃЌЭЌЕъЯњЪлЖюзмМЦ1223ЭђдЊЃЌРћШѓ267.1ЭђдЊЃЌЭЌЕъРћШѓТЪ21.8%ЃЛНижС2020Фъ9дТ30ШеФЮбЉЕФВшзмМЦ422МвЕъЃЌЭЌЕъЯњЪлЖюзмМЦ921.7ЭђдЊЃЌРћШѓ116.5ЭђдЊЃЌЭЌЕъРћШѓТЪ12.6%ЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌФЮбЉЕФВш2018ФъжС2020ФъШ§ФъМфЕъУцДг155МвдіМгжС422МвЃЌЭЌЕъРћШѓТЪдђДг24.9%НЕЕЭжС12.6%ЁЃЖјгыбИЫйРЉеХЕФУХЕъЪ§СПЯрЖдгІЕФЃЌЪЧЕЅЕъОгЊаЇТЪЯджјЯТЛЌЁЃ

ЁЁЁЁ2018ФъжС2020Фъ9дТ30ШеЃЌФЮбЉЕФВшЕФУХЕъОгЊаЇТЪЖрЯюЪ§ОнОљГЪЯТЛЌЧїЪЦЁЃЕЅЕъУПШеЦНОљЯњЪлЖюЮЊ3.07ЭђЁЂ2.77ЭђЁЂ2.01ЭђЃЛЕЅЕъЦНОљУПШеЖЉЕЅСПЗжБ№ЮЊ716ЕЅЁЂ642ЕЅЁЂ465ЕЅЁЃ

ЁЁЁЁЖдДЫФЮбЉШЯЮЊЃЌРДдДгкаТЕъЕФГжајПЊЩшЃЌСюЯжгаЗУПЭСПМАЖЉЕЅИќЮЊЗжЩЂЃЛЖј2020ФъЖЉЕЅСПКЭЯњЪлЖюЕФБЉЕјЃЌдђРДдДгк2020ФъГѕаТЙкЗЮбзЕФгАЯьЁЃ

ЁЁЁЁФЮбЉЕФВшЕФОгЊвЕМЈзд2020Фъ4дТКѓЦНЮШЛжИДЃЌНижС2020Фъ7дТ-9дТЃЌЦНОљЕЅЕъШеЯњЪлЖюдіжС2.27ЭђдЊЃЌЭЌЕъРћШѓТЪЛжИДжС18.1%ЃЌЖјЁЖУПШеВЦБЈЁЗзЂвтЕНЃЌ2019ФъЭЌЦкетвЛЪ§жЕЮЊ21.8%ЁЃ

ЁЁЁЁ02

ЁЁЁЁгЊЪедіЫйЯджјЗХЛКЃЌРЉеХШШЧщгадіЮоМѕ

ЁЁЁЁГЩСЂгк2015ФъФЮбЉЕФВшЃЌЦОНш“Вш+ШэХЗАќ”ДДаТРэФюгыОЋзМЕиЖЈЮЛбИЫйзпКьгкЪаГЁЃЌМгжЎЦфЕодьГі“ЬьШЛВшвЖЁЂаТЯЪЙћЪпЁЂДПДтЗНЪНЁЂЪцЗўЛЗОГ”ЕШНЁПЕЁЂЪцЪЪЕФаЮЯѓБъЧЉЗ§ЛёДѓХњФъЧсФЬВшгбУЧЕФЭЌЪБЃЌвВЛёЕУСЫзЪБОЕФЧрэљЁЃ

ЁЁЁЁОнеаЙЩЪщЃЌФЮбЉЕФВшгк2017Фъ1дТЛёЕУЬьЭМЭЖзЪЕФ7000ЭђдЊAТжЭЖзЪЁЃЭЌФъ8дТЃЌЛёЕУA+ТжШкзЪЃЌзмЖюЮЊ2200ЭђдЊЃЌжївЊЭЖзЪЗНЮЊЬьЭМЭЖзЪЁЃ2018Фъ11дТЃЌдйЛёЕУЬьЭМЭЖзЪB1ТжШкзЪЃЌзмЖюЮЊ3вкдЊЁЃ

ЁЁЁЁЪБИєСНФъКѓЕФ2020Фъ4дТЃЌФЮбЉЕФВшгыSCGCЭЖзЪепЧЉЖЉB2ТжШкзЪЃЌзмЖюЮЊ2вкдЊЁЃIPOЧАЯІЃЌЬЋУЫЭЖзЪМЏЭХЭЛЛїШыЙЩЁЃ2020Фъ12дТЃЌФЮбЉЕФВшЛёЕУPAGAC NebulaЃЈЬЋУЫЭЖзЪМЏЭХЃЉЕФ1вкУРдЊCТжШкзЪЁЃ

ЁЁЁЁНижСФПЧАЃЌФЮбЉЕФВшвбЭъГЩЖрТжШкзЪЃЌОнХэВЉЩчЯћЯЂЃЌНёФъФъГѕЕФCТжШкзЪКѓЃЌФЮбЉЕФВшЙРжЕНгНќ20вкУРдЊЃЈдМ130вкШЫУёБвЃЉЁЃ

ЁЁЁЁФЮбЉЕФВшФПЧАЦьЯТжївЊгаСНИіЦЗХЦЃЌЗжБ№ЮЊ“ФЮбЉЕФВш”КЭ“ЬЈИЧ”ЃЌЦфжа“ФЮбЉЕФВш”ЙБЯзСЫГЌЙ§80%ЕФгЊЪеЁЃ2018ФъФЮбЉЙВЪЕЯжгЊЪе10.68вкдЊЃЌИУЪ§зжЕН2019ФъдіМгЕН25.01вкдЊЃЌдіЫйЮЊ134%ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ФЮбЉЕФВш