���������Ȳ������ݣ����ϰ����������ơ�

��Դ����˾���棬�۵�ָ������

����ͬʱ����Ϊ��Ӫ�ֽ�����������ͬ�ڼ��٣����óǾ�Ӫ��������ֽ�����������25.67��Ԫ����148.43%��63.77��Ԫ��

�������⣬���ó����ڳ���ծ��֧���ֽ�ͬ�����ӣ����ʻ�������ֽ���ͬ���½�48.26%�����Կ������ù�˾���ڳ��Լ���ծ���������ܶ

��������������Ҳ��ʾ����ĩ��ծ�ϼ�1542��Ԫ��������������7��Ԫ��

�������óǼӴ��ʽ�����Ķ������ڳ�����

����12��21�գ����óǿع����¸۹�����ƽ̨���óǵز������������ӹ�˾�Ϻ���ҫ�ֱ���17.17��Ԫ���Ϻ����������ҵA����2.83��Ԫ���Ϻ�����������ҵB���������ʵΪ�Ϻ��ֶ�����д��¥��������20��Ԫ��

������ҵ“���ƻ�”

��������д��¥��ҵ���ֲ��������������óǽ��������ҵ����Ҳ����˼����

����������ҵ���������ǿ����“���óǿعɷdz�����207�����óǵز��Ĺɷݴ��ţ���ҵƽ̨��”����ҵ��Ӫ���б������ἰ��“Ԥ��滮����һ�����ӵ�3������5��”�ľ�Ӫ����Ҳ��Ϊ���ϡ�

�������˽⣬2019��������ɺ��óǵز���Ϊ���óǿع��ӹ�˾�������“��סЭͬ”��ҵ��ṹ��ͬ��ǰ������ҵ�ز�Ϊ���ģ���չ�����ۺ���ƽ̨��

������2020�ϰ�������������Ӱ�죬ȫ�����ģ��DZյ꣬������ҵ�ͣ�͡��������ʱָ�����������ġ��Ƶ�������Ӱ�����ԣ�����������������Щή����ͬʱΪ��ͬӦ���¹����飬���óǶ�����Ƴ������������Լ����侭Ӫѹ�����¹��������������ͬ�ȼ��١�

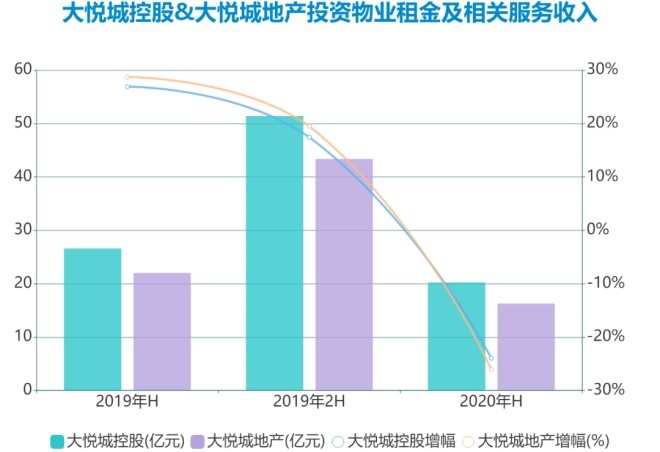

����2020�ϰ��꣬���óǿع�Ͷ����ҵ�����ط��������ܶ�ԼΪ20.28��Ԫ��ͬ�ȼ���23.98%�����У����óǵز���Ͷ����ҵ�����ط��������ܶ�ԼΪ16.31��Ԫ��ͬ�ȼ���59.4%���������óǹ��������������Լ10.4��Ԫ��ͬ���½�32.5%���Ƶ꾭Ӫ����ԼΪ1.71��Ԫ��ռ�����ܶ�Լ4.8%����2019��ͬ���½�60.7%����

��Դ����˾���棬�۵�ָ������

��������»���ҵ�������óǵز���ʾ�����������ȫ��ҵ����

������һ������“ת��һ������ʧ”����ͨ����˰�����������Ƴ������ⲹ����ʽ��ת��һ���ֵ���ʧ���ڶ�������“��һ������ʧ”����Ҫ�ǰ������˦��桢����Ʒ���Ӷ���һ���������ʧ��������������“����һ������ʧ”����ͨ���ӳ���ͬ���ڵķ�ʽ��ƽ�����ֵ��ڵ���ʧ��

����“����ϣ��ͨ����Щ���ڰ�����Ӫ��������ʧ������5%-10%��ͬʱ��ͨ���ڲ���Դ��������������������ʧ������������ʧ��”

�����˺��������黺�⣬���óǹ������ĵij����ʻ�������Դ�����ǽ�������������95%���ϣ��������ǹܿ��ƹ���õȡ�

������ʵ�ϣ����˻���������»�����ҵ����֮�⣬���óǻ���˼����λ�������ҵ���ķ�չ�ٶȡ�

������Ϊ��2007�걱���������óǿ�ҵ����������ܹ��ſ���10�����óǹ������ģ���Ȳ���ͬ��һ��������ʮ����ҵ��Ŀ���ٶ���˵�����ó���ҵ��չ��ʵ��Щ����

��������ָ���������������������Ŀ��2020�ϰ��꣬�ù�˾�����ѿ�ҵ���óǹ�������10������1������С����Ŀ���ɳ����������85��ƽ���ף��ϰ���ƽ��������91.4%���ϰ���ʵ���������10.9��Ԫ��

����������ʣ���������ó�Ҳ������ӿ���ҵ��Ŀ�ķ�չ�������ǹ������������Ӫ��Ŀ��

����������ʾ��������ƽ���ó���Ŀ���������ó���Ŀ���ù�˾2020�������˳�ɳ���óǼ���ɽ���óǹ��������Ŀ����ӵ���ڽ����⽨�Ĵ��ó�8����λ�ڱ������人�����졢�ɶ������ϡ����ǡ����ڵȳ��У��ڽ��⽨�Ĵ��óǴ�������Ŀ3��������С����Ŀ2����λ�ڱ��������ݵȳ��У����б������˴��ô�������Ŀ��2020��12��25����ʽ��ҵ��

������¶��2020-2021�꣬���óǽ���ҵ7����ҵ��Ŀ������2020�꿪ҵ2����2021�꿪ҵ5����

������2021��2�³������óǿعɻ�ӦͶ���߱�ʾ����˾Ŀǰ�ѿ�ҵ18����ҵ�壨�������óǡ����ô��������С���ý֣���2021��Ԥ�ƿ�ҵ4-5����Ŀ��

����������ҵ����δ�����������ᵽ���ۺϿ��������ʱ����ԡ����ʳɱ����ʽ�״�����г���չ�Ļ����ϣ�δ��������Ŀ�ɴ��óǵز����Ȼ�ȡ�����óǿعɿ�ѡ��ͨ���ιɷ�ʽ֧����Ŀ��չ��

����ͬʱ���ڴ��óǿعɻ�ȡ����ҵ�ۺ�����Ŀ�У����óǵز����Թ�Ȩ�����������ʽ������Ӫ��������ͬʱ�ɴ��óǿعɼ����ƽ�������Ŀ�Ŀ�������Ӫ��

����������������ƽ̨����������ó���ҵ����ӭ������ò��

������Դ���۵�ز��� ��ľ

��2ҳ ��һҳ [1] [2]

��������: ���ó�