�����Դˣ���˾���������н��ͳ�Ӧ��Ʊ����ĩ��Ϊ11.25��Ԫ�������������61.37%����Ҫԭ���ǣ���˾��Ӫ��ģ����˾����“���гжһ�Ʊ”��ʽ����IJɹ��������ӣ�������ĩ��˾������δ���ڳжһ�Ʊ������ӡ�Ӧ���˿���ĩ��Ϊ172.90��Ԫ�������������92.61%����Ҫԭ���ǣ��ɹ����ӣ�δ���ڵ�Ӧ���������ӡ�

��������ɷ�Ӧ�������Ѹ�����������������϶���ռ��������ҵ�ʽ�“����”��˾��Ӫ�ֽ��������ɡ�

���������ֽ������ŵ����ɻ����ܴӸ���ɷݽ����겻�����ӵ�������Ϊ�õ������ӡ֤������ɷ�ȥ����������ʾ����˾���ڽ����ĩ��Ϊ28.3��Ԫ�������������723.83%��ͬʱӦ��ծȯ��ĩ��Ϊ36.45��Ԫ����Ҫ�ǹ�˾�ڼ䷢���˿�תծ��

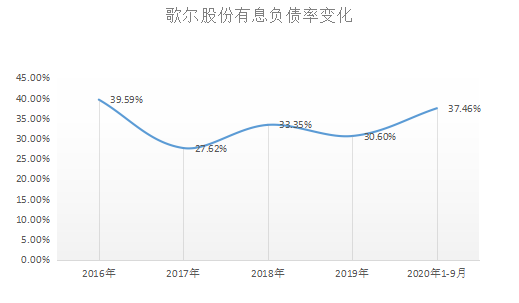

��������Ͷ��������ͳ�ƣ�����ȥ�������ȣ�����ɷݵ���Ϣ��ծ�ʣ������ڽ��+1���ڵ��ڵ����ڸ�ծ+���ڽ��+Ӧ��ծȯ+����Ӧ���/���ʲ�×100%���������������¸�37.46%����������2016���39.59%����˾ͨ��������ծȯ���������Եļ������ԡ�

��Դ��˼ά�ƾ���ͼ

�������⣬�ݸ���ɷݽ��ڷ����ġ����ڳֹ�5%���Ϲɶ����ֹɷ���Ѻ�Ĺ��桷��ʾ������2��2�գ���˾�عɹɶ�һ���ж��˽��������Ϲ�����������˾��Ѻ1260��ɷ����ڸ����ʽ�������Ѻ�ɷ�ռ�����������ֹɵ�6.39%��ռ��˾�ܹɱ���0.38%�����ˣ���������ɷݿعɹɶ�������һ���ж��˽�������˫����������ű�����Ѻ�����Ѻ�ɷ�Ϊ1.39�ڹɣ�ռ�����ֹɷݵ�11.83%��ռ��˾�ܹɱ���4.17%��

�������ڹ�˾�Ƿ�����ֽ�����ռ�ü������Խ��ŵ��������Ͷ���������º�����ɷݣ�����˾һֱδ�ظ���

������ͻ���������

��������ɷ����δ�����“2B”ҵ�����Լ���˾�ƶ���“��ͻ�ս��”��Ϊ��˾��ȡ�����ٹ���֪���ĵ���������ҵ����������ҵ��

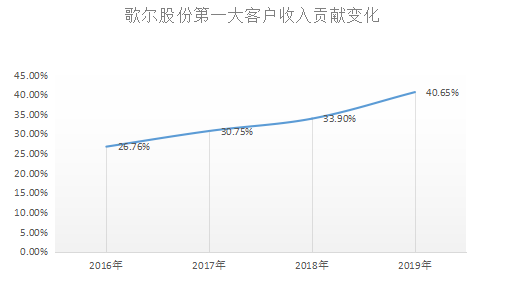

�����ݡ�Ͷ��������ͳ�ƣ�2016�굽2019�꣬����ɷ�ǰ���ͻ����۶�ռ��Ϊ56.28%��65.86%��66.45%��69.26%���ͻ����ж�Խ��Խ�ߡ�

������������ǰ���ͻ��У�����ɷݶԵ�һ��ͻ���������Ϊ���ԣ�2016�굽2019�꣬��һ��ͻ������۶�ռ��Ϊ26.76%��30.75%��33.90%��40.65%�����������Ʋ⣬�����һ��ͻ�����ƻ����

��Դ��˼ά�ƾ���ͼ

�����ݹ������ϣ�2019�꣬����ɷ���ʽ����ƻ��AirPods����������װҵ�����ݶ�30%��2020���°��꣬�д��ԳƸ���ɷݳ�Ϊƻ������һ������ AirPods Max�Ķ��Ҵ������̡�

�����ܻ��ƻ����˾�IJ�����������Ȼ֤���˸���ɷ�����ļ����������������������һ���ٱ�������ƻ����˾���빱���Ѵ��ڸ�λ��40.65%��������ɷ�������ͻ�������Ҳ��Խ�����ˡ�

����һλ��Ը������ƻ����ҵ��Ͷ���˶ԡ�Ͷ���������ƣ�����ɷ�Ŀǰ��ƻ���ͻ��ĸ߶���ռ�����ٸ���˾����������������

������һ��ƻ����“�����ƺӦ��”�Ĵ�ͳ��ƻ��ͨ��������ijһ�����ι�Ӧ����ҵռ�ȹ��ߣ�����2018��Ϊ�˶��Ƹ���ɷݡ������Ƽ�����ѧ�����ǿ�Ƶ�λ��ƻ������������Ѷ���ܣ�����ǰ���ߵķݶ������Ѷ���ܡ��ݹ�ƻ���Ĺ�Ӧ�������˴����ֻ������ĸ�ʿ��֮�⣬������Ʒ���㲿������Ĺ�Ӧ�̶������������ҡ���Ŀǰ����ɷݽϸߵ�ƻ������ռ�ȣ��Ƿ�Ҳ������“������”�ķ��գ�

����������߶Ȱ�ƻ����Ʒ����ɷ�ҵ����ƻ����Ʒ����������Ӱ�����ɷ����ⷽ��Ҳû��“�Կ�”����һ����2015�꣬����ȫ�������ֻ���������ͬ�����ٻ�����10%���������ɷ�ӭ�����к���״ξ������������ڶ�����2018�꣬��һ�꣬ȫ�������ֻ���ҵ�������ٴ��»������¸���ɷݵ����뾻����˫����ȫ��ɼ۸��ǵ�ȥ�˽�60%������ƻ����Ʒ���г����к�ǿ�ĵľ������������Ӵ���Ӱ�졣

��������ǰ������ƻ��TWS�������߶����������Ż��������������������д����Ե��ǽ���1�·������ʷ���ʦ�����Z���б��е��жϣ��ھ�����������ĸ��ٳɳ�֮��AirPods�ij��������ٽ����ڽ���Ż������⣬����ɷݵ����̶���TWS���������������ؽ𣬾����ļӾ�Ҳ��Ӱ�쵽����ɷݵ�ë���ʡ�

��������ƻ��Airpods���������������Ƿ�Ż��Լ���˾�Դ�����Щ������Ͷ����������ϵ����ɷ�ѯ�ʣ����Է�δ���Ӧ��

����ֵ��һ����ǣ�9�����䣬��˾���������ǰ��¶���ɷݻع��ƻ������ع��ʽ��ܶ���5��Ԫ-10��Ԫ����Ϊ10��Ԫ-20��Ԫ����������ά�ֲ��䡣����2021��2��8�գ���˾���ۼƻع��ɷ�2914.08��ɣ�����Լ9.5��Ԫ���˾��Ƿ��ܹ�������ɼ۵����ã���������ڵĹ۲졣����Դ��Ͷ��������

��2ҳ ��һҳ [1] [2]

��������: ����ɷ�