|

������Ȼ���ʲ�ҵ��������ҵ�ز�ǧ�����۹�ģ��ͻ�ƣ���ת��֮·��Ȼ������

������ҵ�ز�������1992�꣬����2008��6��6����������Ͻ���������˾�������У�����������������28�ꡣ2016�꣬��ҵ�ز���ʼ�����������ģʽ���������귢չ���ѳɹ���Ϊ���ϵ�����ȫ��TOP50��

����2020�꣬���Ͻ�ҵ���ʱ��г��Ϸ���ˮ��5�£���ҵ��������������У�11�£���ԭ��ҵҲ�ڸ۽����ݽ����й��顣���ϴ�ǰ�����еĽ�ҵ�ز�����������Ƽ������Ͻ�ҵ��ӵ���ļ����й�˾���ز��ʱ���ͼԽ��Խ��

����2020��12��31�գ�“�˶����о�����”�����ˡ�2020���й����ز���ҵ����TOP200�����а���ʾ�����ϱ����������۶���ڵ������Ѵﵽ10�������н�ҵ�ز������̡�����λ��ǰ���ף����۶�ֱ�Ϊ1039.1��Ԫ��423.8��Ԫ��271.5��Ԫ���ɴ˿ɼ�����ҵ�ز�������ޡ�

�������ǡ�ÿ�ղƱ���Ҳע����������ʲ�ҵ��������ҵ�ز�ǧ�����۹�ģ��ͻ�ƣ���ת��֮·��Ȼ��������ծ�������ղ�������ӯ����������……����“�ز�����”��ҵ�ز������Ӳ���������ǰ��⡣

����ë�����»� ���ղ�����������

����ȥ����걨������ʾ������2020��6��30��ֹ�����£���ҵ�ز�Ӫ��130.19��Ԫ����2019��ͬ������43.60%����ĸ������7.27��Ԫ��ͬ������10.50%��

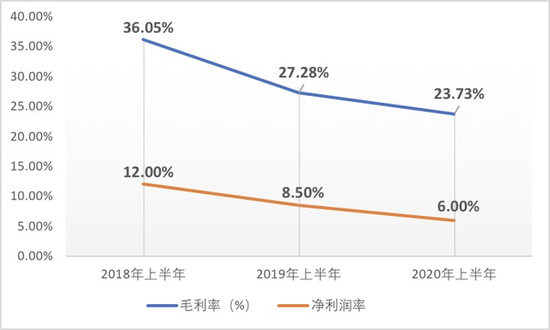

����Ȼ������ҵ�ز�2020���ϰ���ë����ȴ��ȥ��ͬ���µ�3.6���ٷֵ㣬����23.73%�����侻������Ҳ����6.0%����ȥ��ͬ���µ�2.5���ٷֵ㡣

�����ݽ�ҵ�ز�2018���ϰ���~2020���ϰ���Ʊ���ʾ���ù�˾ë���ʺ;������ʳ��ڴ�������ݼ�̬�ơ����У���ë���ʷֱ�Ϊ36.05%��27.28%��23.73%���������ʷֱ�Ϊ12.0%��8.5%��6.0%����ҵ�ز��������ղ�����������

����ֵ��ע����ǣ���ҵ�ز���Ӫ��Ӫ��ҵ��ģ��������2014����ĩ����˾�ĺ�Ӫ��ҵ��ģΪ40.44��Ԫ��2015—2019��ֱ�Ϊ65.32��Ԫ��62.76��Ԫ��90.26��Ԫ��99.15��Ԫ��95.34��Ԫ����ģ�Ѿ��ӽ�����Ԫ�������Ӫ��ҵ�����д����������ĵ������Ҳˮ�Ǵ��ߣ���2018���49.85��Ԫ������2019�굽103.73��Ԫ�������ﵽ108%��

��������ҵ�ز�����Ӫ��ҵ�ĸ�����ر�ȴ��δ�����ȡ�2015��~2019�꣬��Ӫ��ҵΪ��˾���ľ�����ֱ�Ϊ2.69��Ԫ��1.07��Ԫ��1.99��Ԫ��1564��Ԫ��1.78��Ԫ��

�����ֽ�����ѹ ��ծ��ģ��������

����������ʾ��2016����2020���ϰ��꣬��ҵ�ز��ĸ�ծ�ܶ�ֱ�Ϊ373.29��Ԫ��540.54��Ԫ��916.93��Ԫ��1313.65��Ԫ��1510.78��Ԫ��2020����ǰ������ծ�ʻ��ܱ�����60%���ң�2020�ϰ��꣬��ҵ�ز��ľ���ծ����2019���64.2%������12.7���ٷֵ���76.9%����һ���뽨ҵ�ز����������ʳɱ��Ѳ�����ϵ��

����2020��3������Ѯ���������Ź��������Կ��ɣ��������м��٣�����ծ���ʽ����½�ͨ��������ҵ�ز������ʳɱ�ȴ����������2020���ϰ����ȥ��ͬ�ڵ�2.3��Ԫ������1��Ԫ��3.70��Ԫ��ͬ�������ߴ�60.60%�������۳ɱ��������2019���ϰ����65.94��Ԫ����2020���ϰ����99.30��Ԫ��ͬ������50.60%�� ��2ҳ [1] [2] ��һҳ ��������: ��ҵ�ز� |