����/ 04 /

������Ӫ��������

���������ʲ���

���������������

����ӯ�������»���ͬʱ������������Ӫ������Ҳ���ֹۡ�����2020��������ĩ����˾���6.67��Ԫ��������ͬ������1.25��Ԫ��

�����ڵ�ƾ���ID��jiedian2018���������֣����������������Ĵ����ģ�����߸ߡ�2016��—2019�꣬��˾�����ֵ�ֱ�Ϊ3.39��Ԫ��4.22��Ԫ��6.71��Ԫ��7.42��Ԫ��

����������Դ�����������Ʊ�

�����������������������2018����ͳ����˴����ѹ����2018�깫˾����Ƭ��71.2��Ƭ��ͬ������50%������54.73��Ƭ��ֻ������13%���ۼ�����6656�֣�ͬ������32%������5185�֣�ֻ������5.31%��

����2019�꣬��������Ƭ������71.25��Ƭ������53.56��Ƭ�������ͬ������21.5%���ۼ�����8005.71�֣�����5602.19�֣������ͬ������16.97%�����Ҳ���4.44.69����������23.9�����������ͬ������28.68%��

��������Զ������������ζ�����������IJ����ʲ����ͣ�Ҳ�����г���˵�IJ��ܹ�ʣ������˼���ǣ�������ˣ���˾ȴ��Ȼ���ļ���ʽ�������ܡ�

��������10�£��������������ǹ������й�Ʊļ��˵���飬������35���ض�����ǹ������в�����16000���A�ɹ�Ʊ��ļ���ʽ���34.68��Ԫ��Ͷ���麣�����������ڽ��衢�麣������������������������Ŀ��

�������⣬�������������ϻ�����һ���Ӵ��Ӧ���˿����������ĩ����Ӧ���˿�4.86��Ԫ����������� 327.94%����˾��ʾ��Ҫϵ���۹�ģ���Ӽ����չ�����������貿�ֿͻ����ö�ȣ�����н����������¡�

����/ 05 /

������Ͷ�ʲ�����

��������ȥ����

�������������ϼ���

����������ҵ���ģ����������������ʼ���Ϲ��ʻ���·���������ø߶�ͳһ�Ĺ���Ʒ������ǿ���û���Ʒ��ȫ����ͬ���ղ����dz�������Ҫһ����

������ǡǡ�������ʳ���˵�������������г���“����ȥ���ף�����ȥ�ѣ������ø������ϼ���”��

����2018��8�£���������34�����İĴ�������������Ʒ������������ҵLSG����Ϥ����ʱLSG���ʲ���1��Ԫ���ң������������չ��۸�Ϊ35.14��Ԫ����۳̶ȸߴ�34�������������������ʲ���15��Ԫ��

����2019�꣬�ܡ����̷����������С�������˳��г�������ṹ�д���ռ�Ƚ��ص�LSG�����ش�����������ͬ�ȴ���»�43.84%��ֻ��0.82�ڰ�Ԫ��

������һ�����������������������չ�����ʱ��Ԥ��ֵ�����������ʾ������������Ԥ��2019��LSG����Ϊ1.89�ڰ�Ԫ��Ԥ��������Ϊ27.26%����ʵ����2019��LSG���벻��Ԥ��ֵһ�롣

����ҵ����ȫƫ������Ϊ�ˣ�����������LSG�����ֵ��10.09��Ԫ�����������ʲ���ֵ��5.62��Ԫ�����¹�˾2019�꾻����3.56��Ԫ��

����2020������LSG�����ֹۡ���������̹�ԣ���Ȼ2020��1—9�¾���LSGʵ������4.36��Ԫ��ͬ������23.90%���ֲ��������ͬ������28.42%��������δ��LSG�ڰ����г��ľ�Ӫ״����“Life-Space”���й��г�ҵ���ƹ㲻��Ԥ�ڵȣ������������ʲ���ֵ���գ���Թ�˾�����������һ��Ӱ�졣

�������г��ռ䣺

������ҵ���жȽϵ�

�������ڱ�Ե������

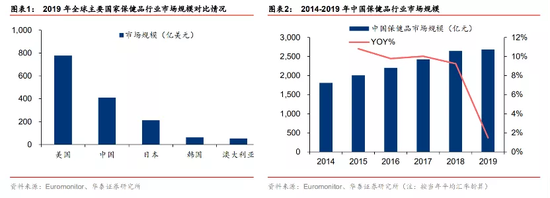

�����������仯�̶ȼӾ磬������ʶ������ǿ���Լ�ҽ�ơ����������������������й���Ծ��Ϊȫ��ڶ���Ʒ�����г����г���ģ������������

��������Euromonitor���ݣ���2014�����й�����Ʒ��ҵ�������������̬�ƣ�2019�걣��Ʒ�г���ģ2685��Ԫ��15-19�긴������8%��

����ͼԴ����̩֤ȯ�о�����

�������У���ʳ�����ౣ��Ʒ������ϸ���г���2015��-2019�긴������8%��2019���г���ģ�ﵽ1621��Ԫ��ռ��������Ʒ�г���ģ�ı�����6�����ϡ�

����������֪���ڹ�ȥ�ϳ�ʱ���ڣ�����Ʒ��ҵһֱ��һ��“����”�Ĵ��ڣ������ż��͡�ע������ʱ���ҩƷ�̣��ٴ������Ѷȱ�ҩƷ�ͣ���ҵ�����������������б������ۣ��Ӷ������˴��������������ڡ�

����ͬʱ����������“��ñ��”���ʹ������ϸ��ֵ��ʱ���Ʒ��ҵ����ͨ��“����”�����г�����������ҵ������ɸ���Ӱ�죬Ҳ������ҵ���弯�жȽϵ͡�

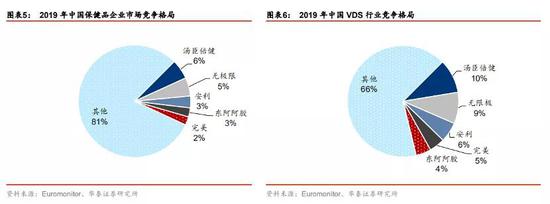

����2019�꣬�ҹ�����Ʒ��ҵǰ�����ҵ�ֱ�Ϊ���ޡ����������������������������������г�ռ���ʷֱ�Ϊ5.7%��5.3%��3.4%��2.6%��2.4%��CR5 19.4%����ζ������һ�����ȷ�ɢ���г���������ռ�ݶ�����Ҳ�����γɹ�ģ���ƣ����в������б���Ե���ķ��ա�

����������ʳӪ����������2019����Ȩ���¼���������ЧӦ����ҵ��������������ֱ����ҵ��Ӱ��ϴ�

����ͼԴ����̩֤ȯ�о�����

�����������г��ݶ��ϣ���������������������ֱ����ҵ�ķݶ�ֱ��»�1.4%��0.7%��0.9%��9.1%��5.8%��4.5%����ֱ����ҵ���������ݶ�����2.1%��9.9%����Խ������Ϊ��ʳ�����������ͷ���г�CR5ռ��Ϊ33.7%��

����չ��δ������ҵ������2019��Ĵ�������Լ�������Ӱ�죬������ӭ���ָ�����������Ԥ�Ƽ���Խ�ά��ǿ�ơ�

��������Ŀǰ�г���־����ľ����£���������������ռ���������ƣ�LSG���������ܷ�˳��ʵʩ�Լ�����Ч���ܷ�ﵽԤ�ڴ��ڲ�ȷ���ԣ�ʳƷ��ȫ�ȷ��ա�

������Դ���ڵ�ƾ�

��2ҳ ��һҳ [1] [2]

��������: ��������