ЎЎЎЎҪьР©ДкЈ¬ЛжЧЕГсЦЪҪЎҝөТвК¶МбЙэЈ¬јх·КЧеЎўЕЬІҪЧеЎўСшЙъЧеФҪАҙФҪ¶аЈ¬іФұЈҪЎЖ·ОөИ»іЙ·зЈ¬ЙПЦБлЈсуАПИЛПВЦБНҜЦЙРЎ¶щЈ¬ЗчКЖФҪАҙФҪДкЗб»ҜЈ¬ИәМеФҪАҙФҪЕУҙуЎЈ

ЎЎЎЎЧчОӘРРТөДЪөДБмҫьЖ·ЕЖЈ¬»щУЪИьөАөДҫ°Жш¶ИәНҪПФзІјҫЦөДПИ·ўУЕКЖЈ¬МАіјұ¶ҪЎЈЁ300146Ј©ФЪ2020ДкҪПОӘА§ДСөДКРіЎ»·ҫіЦРТАИ»ИЎөГБЛІ»ҙнөДіЙјЁЎЈ

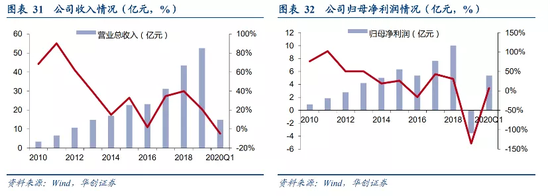

ЎЎЎЎІЖұЁПФКҫЈ¬2020ДкЗ°Иэјҫ¶ИЈ¬МАіјұ¶ҪЎКөПЦУӘКХ50.33ТЪФӘЈ¬Н¬ұИФціӨ14.88%Ј»№йДёҫ»АыИу14.67ТЪФӘЈ¬Н¬ұИФціӨ23.16%Ј»ҝЫ·Зҫ»АыИу14.88ТЪФӘЈ¬Н¬ұИФціӨ31.07%ЎЈ

ЎЎЎЎІ»№эЈ¬ійЛҝ°юјлЈ¬МАіјұ¶ҪЎХвЧйЖҜББөДАыИуФціӨКэҫЭ°ьә¬Р©Рн“Л®·Ц”Ј¬ іӨЖЪАҙҝҙЈ¬ ұіәуТаІШУР“Тю»ј”ЎЈ

ЎЎЎЎұҫОДЈ¬ҪЪөгІЖҫӯҪ«ҙУМАіјұ¶ҪЎөДАъК·СШёпЎўІъЖ·ІјҫЦЎўІЖОсЧҙҝцЎўЙПРРҝХјдөИ¶аёцО¬¶ИИлКЦЈ¬И«ГжІрҪвХвјТ№«ЛҫЎЈ

ЎЎЎЎ/ 01 /

ЎЎЎЎҝҙАъК·СШёпЈә

ЎЎЎЎҙУ“ұ¶ҪЎ”өҪ“МАіјұ¶ҪЎ”

ЎЎЎЎ2002ДкЈ¬БәФКі¬ДГіц70.38НтФӘЈ¬КХ№әБЛ№гЦЭ°ЫҪЎ69.68%өД№Й·ЭЈ¬ҝӘКјЙъІъәНПъКЫ“ұ¶ҪЎ”Ж·ЕЖөДёчЦЦЙЕКіУӘСшІ№ідјБЈ¬КјОӘМАіјұ¶ҪЎөДіыРОЎЈ

ЎЎЎЎ¶шәуЈ¬БәФКі¬УЦКХ№әБЛЦйәЈәЈКЁБъЈ¬Ҫ«ЖдЧчОӘЙъІъ»щөШЈ¬ІўНЁ№эҙуБҰА©ХЕТ©өкЗюөАЈ¬СёЛЩЗАХј·ЗЦұПъБмУтҝХ°ЧКРіЎЈ¬ОӘ№«ЛҫөДФзЖЪ·ўХ№»эРо¶ҜБҰЎЈ

ЎЎЎЎҫЭПӨЈ¬2003Дк№гЦЭ°ЫҪЎөДУӘТөКХИлОӘ1043.45НтФӘЈ¬ҫ»АыИу39.80НтФӘЎЈөҪ2004ДкЈ¬УӘТөКХИлГНФцөҪ3505.79НтФӘЈ¬ҫ»АыИуёЯҙп1054.96НтФӘЎЈ

ЎЎЎЎ2008ДкЈ¬БәФКі¬ТФәЈКЁБъОӘЖҪМЁЈ¬Ҫ«ЧФјәҝШЦЖөД№гЦЭ°ЫҪЎЎўДОиуЛ№әНУС°оЦЖТ©ХыәПЈ¬ХэКҪҪ«№«ЛҫёьГыОӘ“№г¶«МАіјұ¶ҪЎЙъОпҝЖјјУРПЮ№«Лҫ”Ј¬Н¬КұТІКЗОӘМӨИлЧКұҫКРіЎЧцЧјұёЎЈ

ЎЎЎЎ2010ДкЛгКЗМАіјұ¶ҪЎөДёЯ№вЦ®ДкЎЈ8ФВЈ¬МАіјұ¶ҪЎФЪЙПәЈНкіЙБЛУлИ«ЗтЧоҫЯҙъұнРФөДГчРЗЦ®Т»ТҰГчөДЗ©ФјТЗКҪЈ¬ИзН¬өұДкДНҝЛСЎФсЗЗөӨЈ¬УРТҰГчҙъСФөДМАіјұ¶ҪЎЈ¬ВхіцБЛУЙЗюөАЗэ¶ҜПтЖ·ЕЖЗэ¶ҜЦШТӘөДТ»ІҪЎЈ12ФВЈ¬МАіјұ¶ҪЎөЗВҪЙоҪ»ЛщҙҙТө°еЈ¬ДјјҜЧКҪрУГУЪІъДЬА©ідәНУӘПъНшВзЙэј¶ЎЈ

ЎЎЎЎТАҝҝТҰГчөДГчРЗР§УҰј°ЧКұҫКРіЎөДЧКҪрЦ§іЦЈ¬МАіјұ¶ҪЎҝӘКјПтҙуЦЪЦӘГыЖ·ЕЖ№э¶ЙЈ¬ТөјЁСёЛЩҫ«ҪшЈ¬ІўЦрҪҘИ·БўРРТөБъН·өШО»ЎЈ

ЎЎЎЎАӯіӨАҙҝҙЈ¬ЧФ2010ДкЙПКРТФАҙЈ¬МАіјұ¶ҪЎУӘКХәН№йДёҫ»АыИуҫщФціӨБЛ10Уаұ¶Ј¬ДкҫщёҙәПФцЛЩҪь40%Ј¬ХыМеТөјЁұЈіЦПтЙПЗчКЖЎЈ

ЎЎЎЎНјФҙЈә»ӘҙҙЦӨИҜСРҫҝұЁёж

ЎЎЎЎө«І»ҝЙ·сИПКЗЈ¬ЖЪјдТІУР№эІЁ¶ҜЎЈұИИз2012ДꓶҫҪәДТ”КВјюЈ¬МАіјұ¶ҪЎөҘјҫҫ»АыИуіцПЦҙу·щПВ»¬Ј»2016ДкЈ¬ауУЪҪыЦ№ГчРЗҙъСФЎўәЈНвөзЙМіе»чәНТ©өкА©ХЕәмАыҪбКшЈ¬№«ЛҫФцЛЩСПЦШ·Е»әЈ¬ҫ»АыИуЛхЛ®15.8%……

ЎЎЎЎ/ 02 /

ЎЎЎЎҝҙТөОсІјҫЦЈә

ЎЎЎЎЦчЖ·ЕЖ+ҙуөҘЖ·ДЈКҪ

ЎЎЎЎ2017ДкЈ¬ОӘБЛУҰ¶ФТөјЁС№БҰЈ¬МАіјұ¶ҪЎМбіц“ҙуөҘЖ·”ДЈКҪЈ¬ІўҪ«ЖдЧчОӘјМТҰГчҙъСФЦ®әуөДөЪ¶юёцЦШҙуКРіЎХҪВФЎЈ

ЎЎЎЎО§ИЖХвР©өчХыЈ¬Цчҙт°ұМЗИн№ЗЛШІъЖ·өДЧУЖ·ЕЖ“ҪЎБҰ¶а”ұ»НЖөҪМЁЗ°ЎЈ

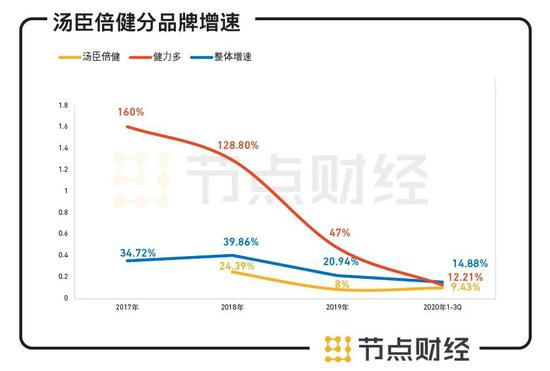

ЎЎЎЎНЁ№эҙу·¶О§ЎўёЯЖөҙОН¶·Е№гёжЈ¬ЕдәП№ЗҪЎҝөјмІвЎў№ЗҪЎҝөҪІЧщөИПъКЫКЦ¶ОҪМУэПы·СХЯЈ¬ТФј°Зҝ»ҜЗюөАёІёЗ№г¶ИәНЙо¶ИЈ¬2017Дк“ҪЎБҰ¶а”КөПЦБЛі¬160%өДФціӨЈ¬2018ДкјМРшО¬іЦ128.80%өДёЯҝәФцЛЩЈ¬ҙҙФмКХИл8.09ТЪФӘЎЈ

ЎЎЎЎ2019ДкЈ¬“ҪЎБҰ¶а”Н¬ұИФціӨФј47%Ј¬УӘТөКХИлҙп11.90 ТЪФӘЈ¬ХјұИ22.61%Ј»Н¬ЖЪЈ¬ЦчЖ·ЕЖ“МАіјұ¶ҪЎ”ФцЛЩФј8%Ј¬УӘКХХјұИ61%Ј»№«ЛҫУӘКХХыМеФцЛЩ20.94%ЎЈ

ЎЎЎЎІ»ДСҝҙіцЈ¬“ҪЎБҰ¶а”ЧчОӘ№«ЛҫөЪ¶юҙуУӘКХЦ§ЦщЈ¬ТІКЗАӯ¶Ҝ№«ЛҫТөјЁФціӨөД“ТэЗж”ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәМАіјұ¶ҪЎІЖұЁ

ЎЎЎЎҪШЦБДҝЗ°Ј¬МАіјұ¶ҪЎЖмПВУРЛДҙуөҘЖ·Ј¬іэБЛ“ҪЎБҰ¶а”Ј¬»№°ьАЁКХ№әөГАҙөД°ДҙуАыСЗЖ·ЕЖLSGЈ¬№ШЧўСЫІҝҪЎҝөөДҙўұёҙуөҘЖ· “ҪЎКУјС”ЎўГжПт»ӨёОКРіЎөДҙўұёҙуөҘЖ·“ҪЎёККК”ЎЈ

ЎЎЎЎ2019ДкЈ¬LSGҫіДЪНвУӘКХәПјЖ5.87ТЪЈ¬ҫЭ№«ЛҫФЪДкұЁАпіЖЈ¬LSGөДУӘКХГ»УРҙшАҙФӨЖЪФціӨЎЈ“ҪЎКУјС”әН“ҪЎёККК”ОҙЕыВ¶ҫЯМеКэҫЭЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ФЪёЯЛЩФціӨ¶аДкә󣬓ҪЎБҰ¶а”ГчПФВэБЛПВАҙЈ¬2020ДкЗ°Иэјҫ¶ИФцЛЩТСҪөЦБ12.21%ЎЈ“ҪЎКУјС”әН“ҪЎёККК”ЙРФЪНЖ№гЖЪЈ¬LSG2019ДкКЬЎ¶өзЧУЙМОс·ЁЎ·ҙт»чЈ¬ФӘЖшҙуЙЛЈ¬ПЦХэҙҰФЪ»ЦёҙЖЪЎЈМАіјұ¶ҪЎәуРшФціӨ¶ҜБҰВФПФІ»ЧгЎЈ

ЎЎЎЎ/ 03 /

ЎЎЎЎҝҙУҜАыДЬБҰЈә

ЎЎЎЎГ«АыВКПВ»¬

ЎЎЎЎҝҝС№Лх·СУГМбЙэҫ»АыВК

ЎЎЎЎЧЭПтКбАнЈ¬МАіјұ¶ҪЎҪьИэДкАҙТөјЁФцЛЩЦрҪҘ·Е»әЎЈ

ЎЎЎЎ2017Дк—2019ДкЈ¬ЖдУӘТөКХИл31.11ТЪФӘЎў43.51ТЪФӘәН52.62ТЪФӘЈ¬Н¬ұИФціӨ34.72%Ўў39.86%әН20.94%Ј»¶ФУҰ№йДёҫ»АыИу7.66ТЪФӘЎў10.02ТЪФӘәН10.46ТЪФӘЈЁОҙјЖМбЙМОсәНОЮРОЧКІъјхЦөЈ©Ј¬Н¬ұИФціӨ43.17%Ўў30.79%әН4.49%Ј¬№«ЛҫТөјЁФціӨТСПФЖЈМ¬ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәМАіјұ¶ҪЎІЖұЁ

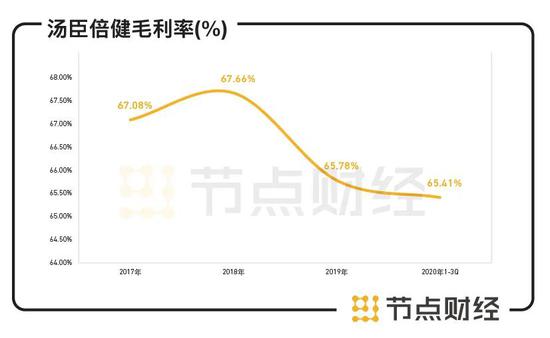

ЎЎЎЎ2020ДкЗ°Иэјҫ¶ИЈ¬УӘКХФцЛЩҪшТ»ІҪ·Е»әЦБ14.88%ЎЈН¬КұЈ¬ауУЪУӘТөіЙұҫФцЛЩёЯУЪУӘКХФцЛЩЈ¬МАіјұ¶ҪЎГ«АыВКН¬ұИЙПЖЪПВ»¬1.91%Ј¬ОӘ65.41%ЎЈ

ЎЎЎЎІ»№эЈ¬Г«АыВКөДҪөөНІўОҙУ°ПмөҪМАіјұ¶ҪЎөДҫ»АыВКЈ¬Ждҫ»АыВК·ҙ¶шМбЙэБЛ3.55%ЎЈ

ЎЎЎЎұіәуөДГШГЬАҙЧФУЪҙуБҰПчјхЖЪјд·СУГЎЈұЁёжЖЪДЪЈ¬МАіјұ¶ҪЎПъКЫ·СУГОӘ9.96ТЪФӘЈ¬ҪПЙПДкН¬ЖЪ12.12ТЪФӘјхЙЩі¬2ТЪФӘЈ¬Н¬ұИПВҪө17.82%Ј¬№ЬАн·СУГәНІЖОс·СУГ·ЦұрН¬ұИПВҪө2.36%Ўў202.22%Ј¬УЙҙЛІъЙъБЛБўёНјыУ°өДР§№ыЎЈ

ЎЎЎЎХвЛЖәхёьПсКЗ¶МЖЪС№Лх·СУГЈ¬ТФДұЗуАыИуФціӨЈ¬ө«ТІИГКХТжЦКБҝҙтБЛХЫҝЫЎЈ

ЎЎЎЎіӨЖЪАҙҝҙЈ¬ФЪҫәХщјӨБТөДұЈҪЎЖ·КРіЎЈ¬ХвІўІ»КЗТ»ёцҝЙТФИГ№«ЛҫТ»АНУАТЭөДәГ·Ҫ·ЁЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: МАіјұ¶ҪЎ