ЎЎЎЎЕЭЕЭВкМШ12ФВ11ИХёХёХөЗВҪёЫҪ»ЛщЈ¬ЖдКРЦөіеЖЖЗ§ТЪёЫФӘөДПыПўТІФшТ»¶ИЛўЖБЎЈІ»№эЧФ22ИХҙҘЕц96.45ёЫФӘ/№ЙёЯөгәуЈ¬Жд№ЙјЫҝӘКј»ШВдЈ¬ҪШЦБ12ФВ29ИХКХЕМ4ёцҪ»ТЧИХАЫјЖПВөш19%

ЎЎЎЎЙПКРәуІ»ҫГЈ¬“іұНжөЪТ»№Й”ЕЭЕЭВкМШЈЁ9992.HKЈ©ЙоПЭҫӯУӘ·зІЁЎЈ

ЎЎЎЎҪьИХУРНшУСіЖЈ¬ЖдФЪјГДПНтПуіЗЕЭЕЭВкМШКөМеөк№әВтБЛ3ёцГӨәРЈ¬әуАҙ·ўПЦПа№ШІъЖ·ТЙЛЖОӘ¶юҙОПъКЫЎЈЛжә󣬶аГыАҙЧФұұҫ©ЎўЙПәЈөДНшУСҫщұнКҫЈ¬ЧФјәТІФшФЪКөМеөкВтөҪ№эАаЛЖөД¶юҙОПъКЫІъЖ·ЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЕЭЕЭВкМШҫӯ№эөчІйәуіРИПЈ¬НшУС·ўІјөДЗйҝцКфКөЈ¬ІўТСҫӯҙЗНЛИ«ІҝЙжКВФұ№ӨЗТУАІ»ВјУГЎЈёГ№«ЛҫұнКҫЈ¬“№«ЛҫЖф¶ҜБЛәуРшХыёДҙлК©Ј¬¶ФГЕөк·юОсБчіМөДІ»НкЙЖЦ®ҙҰҪшРРёДҪшЈ¬ҝӘХ№¶ФёчөШГЕөкөДСІКУІўјУЗҝја№ЬЈ¬»¶Уӯ·ЫЛҝЎўПы·СХЯјМРшја¶ҪЎЈ”

ЎЎЎЎКЬҙЛУ°ПмЈ¬12ФВ28ИХЈ¬ЕЭЕЭВкМШҝӘЕМәу№ЙјЫТ»В·ПВРРЈ¬ЧоөНКұөшЦБ72.05ёЫФӘ/№ЙЈ¬ПаЗ°Т»МмКХЕМКұөД86.20ёЫФӘ/№Йөш·щҙпөҪ16.42%ЎЈҪШЦБөұИХКХЕМЈ¬Жд№ЙјЫКХУЪ77.65ёЫФӘ/№ЙЈ¬ИХөш·щОӘ9.92%ЎЈ12ФВ29ИХЕЭЕЭВкМШ№ЙјЫОўХЗ0.58%Ј¬КХУЪ78.1ёЫФӘ/№ЙЎЈ

ЎЎЎЎКВКөЙПЈ¬12ФВ11ИХЕЭЕЭВкМШёХёХіЙ№ҰөЗВҪёЫҪ»ЛщЈ¬ЖдКРЦөіеЖЖЗ§ТЪёЫФӘөДПыПўТІФшТ»¶ИЛўЖБЎЈІ»№эЧФ22ИХҙҘЕц96.45ёЫФӘ/№ЙёЯөгәуЈ¬Жд№ЙјЫҝӘКј»ШВдЈ¬ҪШЦБ12ФВ29ИХКХЕМ4ёцҪ»ТЧИХАЫјЖПВөш19%ЎЈ

ЎЎЎЎҙЛНвЈ¬Ў¶Н¶ЧККұұЁЎ·СРҫҝФұЧўТвөҪЈ¬ФЪЕЭЕЭВкМШ№ЙјЫЧЯөНөұИХЈ¬РВ»ӘЙзФшҝҜОДҫНёГ№«ЛҫөДГӨәРУҜАы·ҪКҪј°әуРшКРіЎ№ж·¶МбіцҪЁТйЎЈ

ЎЎЎЎ№э¶ИТААөБҪҙуIP

ЎЎЎЎҙУИэДкБ¬ҝчөҪИэДкБ¬УҜЙПКРЈ¬ИзҪсДкИл16ТЪФӘөДЕЭЕЭВкМШЈ¬ЖҫҪиЖдГӨәРТөОсҝӘҙҙБЛұрСщөДіұНжКРіЎЎЈ

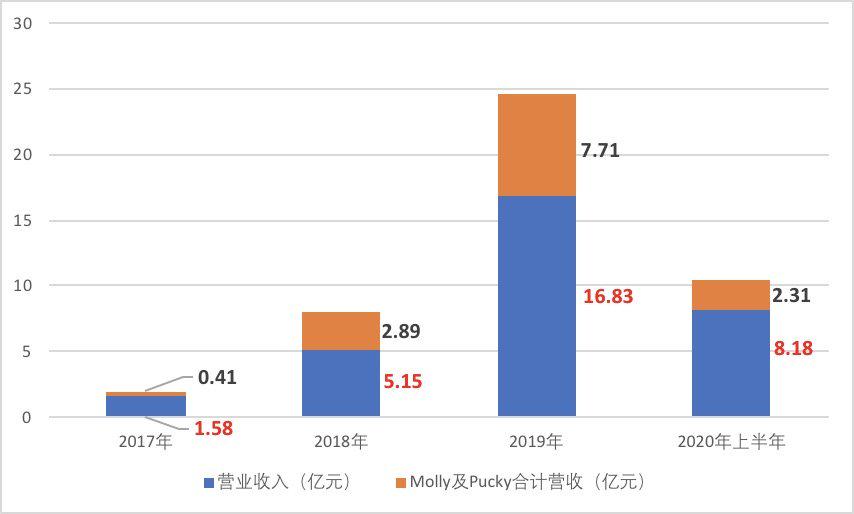

ЎЎЎЎЎ¶Н¶ЧККұұЁЎ·СРҫҝФұІйФДЕЭЕЭВкМШЙПКРЗ°ХР№ЙКй·ўПЦЈ¬2017Дк—2019Дкј°2020ДкЙП°лДкЈ¬ёГ№«ЛҫКөПЦУӘТөКХИл·ЦұрОӘ1.58ТЪФӘЎў5.15ТЪФӘЎў16.83ТЪФӘәН8.18ТЪФӘЈ¬№йДёҫ»АыИу·ЦұрОӘ156.90НтФӘЎў9952.10НтФӘЎў4.51ТЪФӘәН1.41ТЪФӘЎЈҝЙТФҝҙөҪЈ¬ЖдУӘКХіМОИІҪЙПЙэЗчКЖЈ¬№йДёҫ»АыИуФтКЗИэДкКұјдҫН·ӯБЛі¬280ұ¶ЎЈ

ЎЎЎЎБнНвЈ¬ЕЭЕЭВкМШөДГ«АыіЙјЁёьОӘҫӘИЛЎЈКэҫЭЕыВ¶Ј¬2017Дк—2019ДкёГ№«ЛҫөДГ«АыИу·ЦұрёЯЦБ0.75ТЪФӘЎў2.98ТЪФӘәН10.90ТЪФӘЎЈ2018ДкәН2019Дк·ЦұрҪПЙПТ»ДкН¬ЖЪЦиФц296.03%әН265.85%ЎЈН¬ЖЪЈ¬ЖдГ«АыВКТаФціӨҪь20ёц°Щ·ЦөгЈ¬·ЦұрОӘ47.60%Ўў57.90%әН64.80%ЎЈ

ЎЎЎЎКұЦБ2020ДкЈ¬ҪцЙП°лДкЕЭЕЭВкМШөДГ«АыИуәНГ«АыВКҫН·Цұрҙп5.33ТЪФӘәН65.20%Ј¬ИфХХҙЛЗчКЖЈ¬ёГ№«ЛҫҪсДкТ»ХыДкөДГ«АыіЙјЁҪ«і¬№эИҘДкЎЈ

ЎЎЎЎИ»¶шЈ¬ФЪ№вПКөДТөјЁТФј°іЙ№ҰөЗВҪёЫҪ»ЛщұіәуЈ¬ЕЭЕЭВкМШИҙ°өІШТюУЗЎЈЎ¶Н¶ЧККұұЁЎ·СРҫҝФұЧўТвөҪЈ¬ФЪҙЛЗ°ЕыВ¶өДХР№ЙКйРЕПўЦРЈ¬ёГ№«ЛҫУГБЛҙуФј20ТіДЪИЭІыКцУ빫ЛҫТөОсј°РРТөУР№ШөД·зПХЈ¬ҫЯМе·зПХ¶аҙп35МхЎЈ

ЎЎЎЎЖдЦРЦөөГ№ШЧўөДТ»өгОӘЈ¬ЕЭЕЭВкМШОЮ·ЁұЈЦӨЙијЖҝӘ·ўКЬПы·СХЯ»¶УӯөДІъЖ·Ј¬ТФј°ұЈіЦіЙ№ҰІъЖ·өДКЬ»¶УӯіМ¶ИЎЈ

ЎЎЎЎЎ¶Н¶ЧККұұЁЎ·СРҫҝФұІр·ЦёГ№«Лҫ2017ДкЦБ2019Дкј°2020ДкЙП°лДкөДУӘКХҫЯМе№№іЙЧўТвөҪЈ¬ЖЪДЪёГ№«ЛҫАҙЧФГӨәРЧФУРIP“Molly”өДУӘКХ·ЦұрОӘ0.41ТЪФӘЎў2.14ТЪФӘЎў4.56ТЪФӘәН1.12ТЪФӘЈ¬Хј№«ЛҫЧЬУӘКХөДұИЦШ·Цұрҙп25.95%Ўў41.57%Ўў27.09%әН13.70%ЎЈН¬ЖЪЈ¬Жд¶АјТIP“Pucky”Лщ№ұПЧөДУӘКХХјёГ№«ЛҫөДұИЦШҫщЕЗ»ІФЪҪь20%ЎЈ¶шёГ№«ЛҫЖдУа91ҝоIPЛщҙшАҙөДУӘКХХјЧЬУӘКХөДұИЦШәЬЙЩУРЙПК®О»КэөДЈ¬ҙу¶аҫщФЪёцО»КэЕЗ»ІЎЈҝЙјыЈ¬ЛдИ»ЕЭЕЭВкМШҝӘ·ўБЛ¶аҙп93ёцГӨәРIPЈ¬ө«Жд¶ФУЪ“Molly”әН“Pucky”БҪҙуIP№эУЪТРЦШЈ¬¶юХЯөДУӘКХХј№«ЛҫЧЬУӘКХөДұИАэәПјЖҪь30%ЦБ60%ЎЈ

ЎЎЎЎЕЭЕЭВкМШҪьИэДкј°Т»ЖЪЧЬУӘКХј°БҪҙуГӨәРIPУӘКХәПјЖЗйҝц

КэҫЭАҙФҙЈә№«ЛҫХР№ЙКй

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ЕЭЕЭВкМШ