|

��Դ������˹��ɳ����

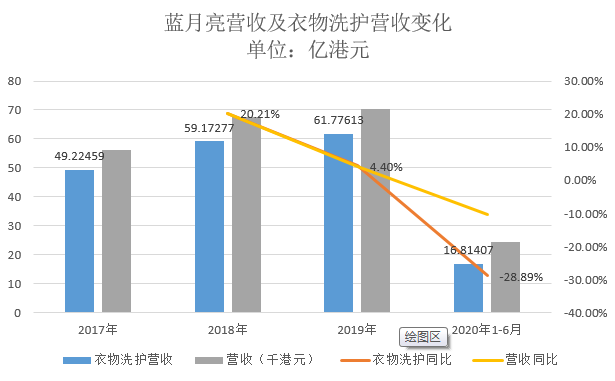

�����Դˣ���Ͷ����������������������������Ҳ�ҵ��˶��ߡ�2019�꣬��������Ӫ�������ѵ�����λ����2020���ϰ����������������븺������ͬ����ռ����ߵ�����ϴ������Ҫ����ϴ��Һ��Ũ��ϴ��Һ������������2019���½���4.4%��2020���ϰ����½���-28.89%��

��Դ��˼ά�ƾ�

������ȥ2020�ϰ�����������������ԭ����������2019����ֵ�Ӫ�����ٷŻ������Ƿ�����������ΪͶ�����ع�����������Ҫ�ڵ㡣

�������⣬ֵ��ע����ǣ���������������Ӧ���˿������쳣Ѹ�͡�2017��-2020��6�£�������Ӧ���˿�ֱ�Ϊ9.28�ڸ�Ԫ��11.42�ڸ�Ԫ��17.50�ڸ�Ԫ��11.23�ڸ�Ԫ��ͬ������������ͬ�ڵ�Ӫ���������������ſ������ۻؿ����ߣ��Ƿ�Ҳ��ζ�Ź�˾Ӫ��������ѹ����

�������ϣ���������ͨ��Ӫ�ն˵����ţ���ά�־�����߳ɳ��Ŀ����Բ�����

������ͷ����������

�����ʱ��г���ij����˾����ӯ�ʵ�һ����Ҫ����������“��ͷ���”������Ҫ������������Ŀ��ǣ�һ����ͷ���г����жȵ����������г������棻������ͷ����ж���Ȩ����ֱ�֤ӯ��������

������������ę́��600519.SH������Ϊ�߶˰ƵĴ�����ӵ�г�ֵ����Ȩ������ÿ�����Ҳû��Ӱ��������Ŀǰ��̬��ӯ�ʳ�50������һ����������������300999.SZ������Ȼ�䶨��Ȩ���������������ͼ۸�Ĺܿأ�����ӽ�40%����ռ�������Ͽɽ�����ӯ����ʱ������������

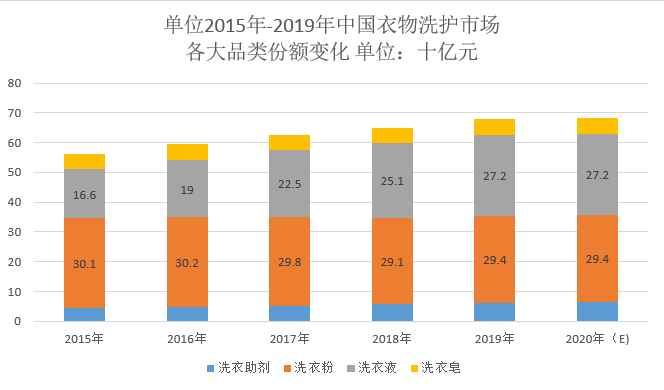

��������������ͷ��һ�ֻش��ǣ��ǡ����ݸ���˹��ɳ���ı��棬���������й�ϴ��Һ�г����г��ݶ�����11�꣨2009����2019�꣩λ�ӵ�һ���������꣨2017����2019�꣩���й�����Ũ��ϴ��Һ��˾��������һ���������꣨2012����2019�꣩���й�ϴ��Һ�г���˾��λ�ӵ�һ���������ڼ�ͥϴ�����������ϸ���г��д���ͷ��λ�á�

������һ�ֻش��ǣ����ǣ���Ϊ���������ȵ�ϴ��Һ��Ũ��ϴ��Һ��ϴ��Һϸ���г�ֻ�ǰ������˳������ֵģ������������߶��ԣ�“Һ���ۡ���������”�����������ǵ��������

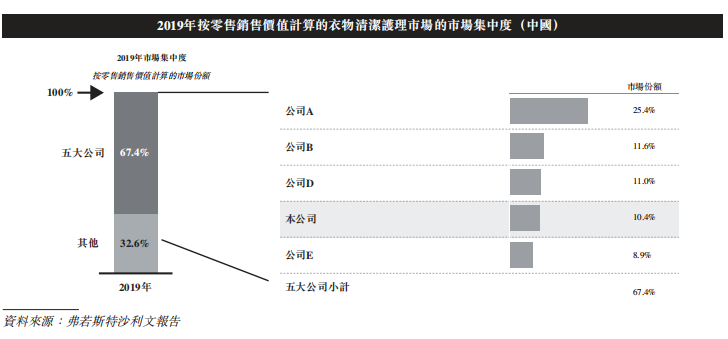

����������ǶȽ��������������Ų���ǰ��������˹��ɳ���ĵı�����ʾ��2019�꣬���й����������г�����Ҫ����Һ���ۡ��������������ۼ�ֵ���㣬���������г��ݶ�Ϊ10.4%�����������ģ����һ���������ţ���15 ���ٷֵ�ľ��ࡣ

������Ͷ�����������������������ȵ�����ϸ���г��������֣�������ͷ��λҲ���ȹ̡���ϴ��Һϸ���г��У���������ռ��Ϊ24.4%�������ڶ�����ռ��Ϊ23.9%���������0.05���ٷֵ�IJ�ࣻ��Ũ��ϴ��Һϸ���г��У���������ռ��27.9%�������ڶ�����ռ��Ϊ26.8%�����߲��1.1���ٷֵ㣻��ϴ��Һϸ���г��У���������ռ��17.4%�������ڶ���Ϊ17%���������0.04���ٷֵ㡣

���������������������£����������ѻ�ö���Ȩ���෴���ۻ��Թ�˾�Ĵ��������һ�������ۡ�

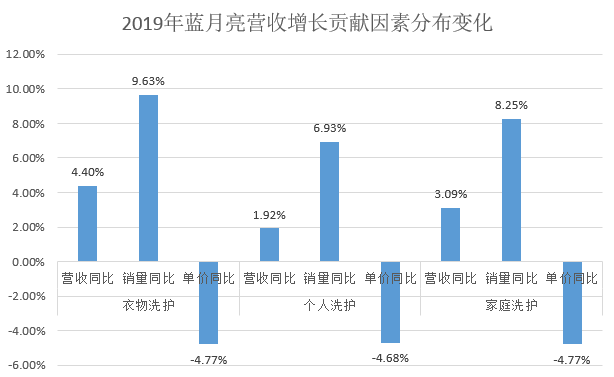

������Ͷ���������Թ�˾2018��-2019������ݾ���˵����������2019������ϴ����Ʒ��2018��ͬ������4.4%���������������Ĺ���Ϊ9.63%�����Ե��۵Ĺ���Ϊ-4.77%������ϴ��Ӫ��ͬ������1.92%���������������Ĺ���Ϊ6.93%�����Ե��۵Ĺ���Ϊ-4.68%����ͥϴ��ͬ������3.09%�����������Ĺ���Ϊ8.25%�����Ե��۵Ĺ���Ϊ-4.77%��

�����������Կɿ����������ĸ���Ʒϵ�У���������Ӫ�����������������Ĺ��ף��������˷����ã���˵����˾��û�л�ö���Ȩ�ġ�����û�л�ö���Ȩ��“α��ͷ”70������ӯ�ʣ��ɼ��г���������“��”�ķ����Գ̶ȡ�

����������Ӫ�շŻ���Ӧ���˿���������³�����Ʒ��������⣬��Ͷ���������º�������Ѱ��𰸣��Է���δ�ظ�����˼ά�ƾ���Ʒ��

������Դ��Ͷ������ ���� ��2ҳ ��һҳ [1] [2] ��������: ������ |