��������û�л�ö���Ȩ��“α��ͷ”70������ӯ�ʣ��г�����������“��”������Щ�����ԡ�

����12��16�գ�ϴ��Һ��һ���������ٵǸ۽��������쿪������16.5��Ԫ/�ɣ��Ϸ��м�13.16��Ԫ/�ɴ���25%����������ʱ���ɼۻ��䵽14.88��Ԫ/�ɣ�������ֵ��855�ڸ�Ԫ���Ϸ��м۶�Ӧ��ֵ���13%��

�������ⳡ�ʱ�ʢ���У������������������Ĵ�ʼ�˼���——����ƽ���˶������ߺϼƳ���������88.92%���ֹ���ֵ��760�ڸ�Ԫ������Ǹ���ʱ�����Ϊ��������ʯͶ���ߣ�����ʱ���2010��Ͷ����������4500����Ԫ���ڶ�������103����Ԫ��������ǰ10%�ijֹɱ������㣬�ֹ���ֵ��85�ڸ�Ԫ��ʮ�����泬20����

��������ע����ǣ���˾��ֽ��Ƹ����죬������Ҫ������������ӯ����ģ�������ʱ�����߰��Ĺ�ֵˮƽ���������������յ���������ƽ��������ӯ�ʸߴ�70�������ջ���ͷ�ı��ࣨPG.US��Ϊ26��������������UL.US��Ϊ23�����ڹ������У�����Ϊ�ջ��ɳ��ɵ���˳������002511.SZ������33��������һ����Ӫ���������ջ����ǹɷ���003006.SZ����������ľ�����������ٽ�40%����ӯ��Ҳֻ��55����

����������δ����ӯ��DZ��������ӯ���������ռ估Ӫ�յ������ģ�ܷ���������ǰ�ĸ߹�ֵˮƽ���ǵ�ǰͶ���߹�ע����Ҫ���⡣

�����嶥ˮƽ������Ϊ��

����“Һ���”����������һ�Ҵ���ϴ��Һ�ĵط��ջ�С��˾����ȫ����ϴ��Һ��ͷ�Ĺؼ�����Ҳ�Ǹ���ʱ�����Ͷ�ʵ���Ӽ�ֵ��

����2008�꣬����ƽ���ڸ���ʱ���֧���£������˶�ϴ��Һ��Ʒ���Ͷ�ʣ������ɹ�������˹��ɳ���ı�����ʾ����2009������������������11���ڹ���ϴ��Һ�г�������һ��

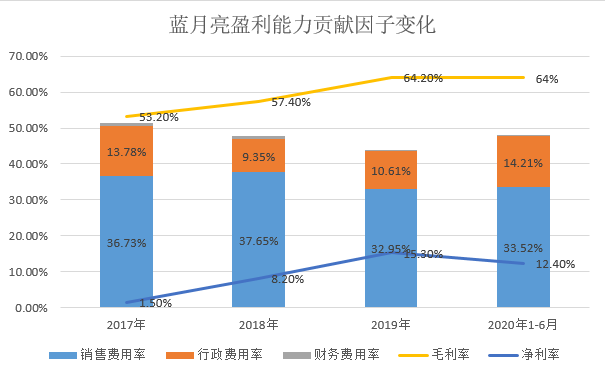

�����������ھ�ͷ�������ջ���ҵ�����ڲ�Ʒͬ�ʻ����ؼ�Ӫ�������ľ������ʣ�����Ʒ��ijɹ����ز����ܱ�֤��˾�ĸ�ӯ��ˮƽ���й�����ʾ�� 2017�꣬������ë����Ϊ53.2%�������ʽ�Ϊ1.5%��������״̬��

������һ������2018��-2020���ϰ���õ������Ĺۣ��й�����ʾ��ͬ����������ë���ʷֱ�Ϊ57.4%��64.2%��64%�������ʷֱ�Ϊ8.2%��15.3%��12.4%��

�������㣬������2019���ë���ʽ�2017����ʾ��10 ���ٷֵ㣬ͬ�ھ�����������13.8 ���ٷֵ㡣

����������������ӯ��������Ѹ���������������ķ�����ƶ����Dz�Ʒ�۸�˵����������ǹ�˾�����۳ɱ�����ӪЧ�ʵĸ��ƣ�

��������ͼһ�ɿ�����2017��-2020��6�£������������ʵı仯������ë���ʱ仯���ƻ���һ�£����м�ķ��ò��֣��������ֲ��䣬����ζ���ڼ��������ķ����ʸ��ƶԹ�˾ӯ���Ĺ��ײ���ë���ʵ������Ծ�����Ӱ�������ԡ�

��Դ��˼ά�ƾ�

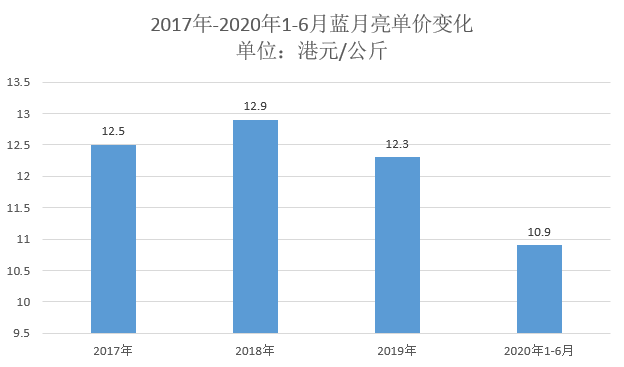

������ô������ë���ʵ���������Ϊ��Ʒ��ۻ��dzɱ��½��أ���Ͷ����������һ��������֪��2017��-2020��6�£���������Ʒ����������½����ƣ���12.5��Ԫ/kg����10.9��Ԫ/kg��

��Դ��˼ά�ƾ�

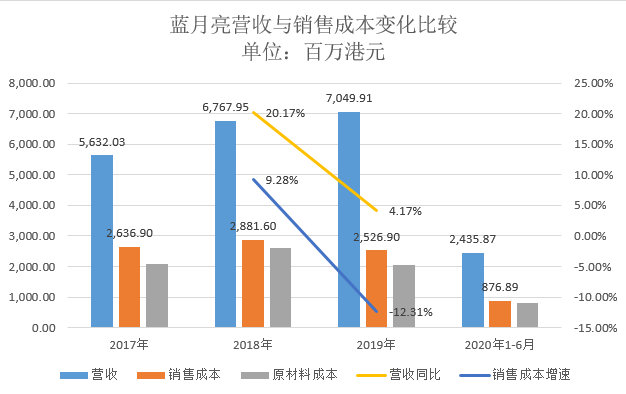

����ͬ�ڣ������������۳ɱ����ٲ���Ӫ�����٣���һ�ȳ����˸������ľ��棬���۳ɱ����½���ȻΪ��������ȥ�˸����ë���ռ䣬���ܷ������ȶ�������£���ֱ��ת�����˾����ʵ������ռ䡣

��Դ��˼ά�ƾ�

����Ϊ�����۳ɱ�����ִ���½��أ����������й�������¶����˾���۳ɱ�ռ����ߵ���ԭ���ϳɱ���������ϴ��Һ����������������Ļ�ѧƷ�Լ�ϴ��Һ��װ������Ҫ�ɷ�LDPE��2017��-2020��6�£����ߺϼ�ռ���������۳ɱ��ı���Ϊ90.6%��81.5%��76.4%��93.3%��

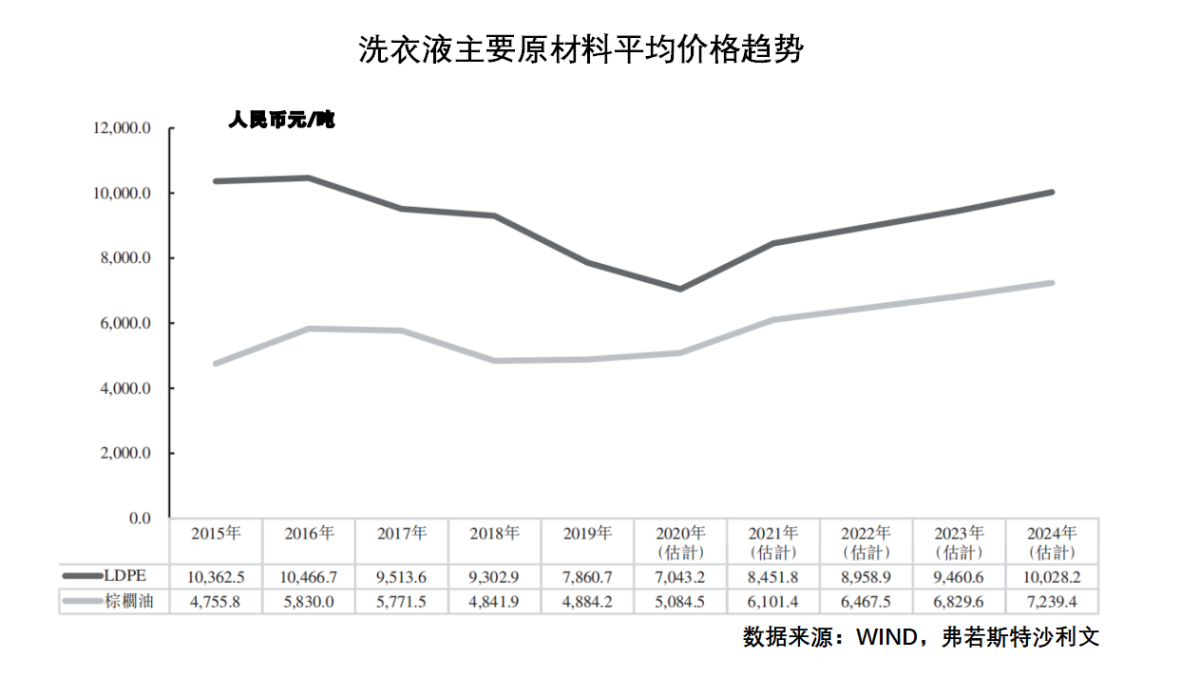

��������������ʾ������ԭ��������Ӧ�Ĵ����ڻ��۸���2016��-2020�������߳�һ������4����µ����ڡ�WindԤ�⣬��һ���ƽ���2020��ӭ���յ㣬Ҳ����˵���������������۳ɱ������õľ��漴��������Ŀǰ64%��ë���ʼ�12.4%�ľ����ʻ����ǹ�˾������ӯ���ķ嶥����������ά�֣����Ƿ�Ҳ��ζ�Ź�˾�ֽεĸ�ӯ��ˮƽ������ά�֣�

�����ɳ��Բ���Ԥ��

��������һֻ70����ӯ�ʵĹ�Ʊ���ԣ�����ֱ����ص���������ĸ߳ɳ��ԣ�����ӯ���ռ����֮ʱ����ȡ����Ӫ�������ˡ�2019�꣬������Ӫ�շŻ�����ǰһ���20.17%����4.17%����ƾ����15.3%�ľ�����ˮƽ���侻����ͬ������94.88%������PEG 1��1�ij߶Ⱥ������䵱ǰ��ֵ��Ӧ�ľ�̬��ӯ��Ϊ75����PEGС��1����ֵ������

���������ݡ�Ͷ��������ǰ����������������ԭ���ϼ۸��µ��ĸ�ӯ��ˮƽ������ά�֡�δ������������ͼ�LDPE�����ڻ��۸�Ļص�����˾90%���ϵľ��������ٿ���Ѹ���»����⽫����ǰ�ĸ߹�ֵˮƽ�γɲ�С�ij������Ҫ֧�ֵ�ǰ70������ӯ�ʣ�����Ҫ��������Ӫ�������������ˡ�

��������˹��ɳ���ĵı�����ʾ��ռ������Ӫ�ճ��˳ɵ�ϴ��Һ2015��-2019���й��������ۼ�ֵ�ĸ���������Ϊ13.1%����Ԥ��δ������“Һ���”�ļ������й�ϴ��ҺƷ����������ҵĿ����������ã��й�ϴ��Һ�г���2019����2024��ĸ��������ʽ��ﵽ13.6%��

�������������õĶ��ֱ�Ȼ�Ǹ������Ĺ��̣������������������������ơ�����˹��ɳ����������ʾ����ȥһ��ʱ�䣬ϴ�·���Ȼ�������й���ϴ����Ʒ������������ɫ������“Һ���”�����ڷŻ���2017��-2019�꣬ϴ��Һ�г��긴�������ʻ�����9.95%������2015������Ϊ�����ĸ���������13.12%�»����ԡ����Ƿ���ζ�ţ�“Һ���”�����Ѿ�������һ��ƿ���ڣ�

��2ҳ [1] [2] ��һҳ

��������: ������