�������Ŷ������٣�����������ӭ����������������ǰ������ȵ�“���ô��”�Ͳ�˾�ǣ��ڽ���������ȶ������½���

����Ŀǰ���������¶����Ѽ����ۼ۴���Ԫ����ġ��Ƿ塹ϵ�в�Ʒ������˾�Ǹ߶˻�ת��Ұ��δ����

����“Ŀǰ��˾�ǵ�ƽ����λ��1500Ԫ���ң�δ�������겨˾�ǵ�ƽ����λ����1800-2000Ԫ��”��˾����ϯ����ټ渱�ܲ���߷���11��27�վٰ������ҵ����ͨ����ǿ������˾�����и߶�ת�͵�����û���ܵ����Ӱ�죬ս��û�䡣

����“����ֻ��������Ӱ�죬���������������ı仯��������һЩ�еȼ�λ�IJ�Ʒ�ߣ�6�·ݵĶ�����Ҳ�����������̺����۹�˾�����еȼ�λ��Ʒ�ߵĶ�����”��˵����

����Ȼ������עһ����������ҵ���߸��ͽ��IJ�˾�ǣ�δ��û�����ǡ��ھ۽�������ҵ��Ӫ�ո߶�������һҵ��Ʒ�ƵIJ�˾�ǣ�������������Դ��һ�����⣬��ӪҲ���ټ����Է��յ����š�

��������“����Է�”�IJ�˾�ǣ����ļ�������Ԫ������ʧ����ֻص���“����Է�”��ԭ�㡣

����������Ʒ����

����ǰ��ʱ�䣬�������������������ض��꣬��������“��װ”��������ʡ����������Ļ�ɺɺ�����������ò������������������ճ̡�

�����ڶԱ��˲�˾���Լ�����װƷ�Ƶ�������ɺɺ���չ�����һ���ۼۼ���Ԫ�Ŀ�ʱ��Ʒ��������

����“��˾�Ǹ���ǰ����������������DZ�ÿ��ˣ����۸�Ҳ����ˣ����ÿ�һ��ļ۸���һ��ǧԪ�����Ҳ��������������Լ۱Ȳ�������֧���ҹ���˾�ǡ�”��ɺɺ�ԡ��ӵ��ƾ�����ʾ��

�����������ȴ������䶬����ɺɺ����“ͻ��”�����������˲���������������Ʒӭ�����۸߷��ڣ�����Ҳ����������ԭ���ϵ��������۸����ǡ�

����“����ԭ�ϵ�������������Dz����ģ����Կ�����11��֮ǰ��һ���������ǡ�”����������ԡ��ӵ��ƾ�����ʾ��

����������ͳ�Ƶ���������۸�������ʾ��2019�굽�����ϰ��꣬���ޡ��Ҷ��ޡ���Ѽ�ޡ���Ѽ������ԭ�ϼ۸��»����ԣ������°�����������ԭ�ϼ۸�ʼ������������������װʹ�ñȽ��ձ�ĺ�����90%��Ѽ��Ϊ�������ۼ۴�6��4�յ�205.26Ԫ/kg���ǵ���12��4�յ�279Ԫ/kg��

����“����ԭ�ϼ۸�����Դ��Ʒ���̿��ý�������������ķ��������������ۡ����⣬���ڲ�˾�ǡ�GXG��ѼѼ��һЩ���Ʒ���������ʱ�е�����Ʒ��������������Ϊ�ı�ů���Σ�����������ʱ�г��������壬Խ��Խ�������˿�ʼ������������Щ�������÷��档”����������ԡ��ӵ��ƾ�����������

���������°�����������˾��Ҳ�ǽݱ�Ƶ����

�����Ա�������ʾ��10��1��-6�գ���˾��Ʒ���콢�����۶�ﵽ1910��Ԫ��ͬ������574%������ƽ�����۴�ȥ��ͬ�ڵ�613Ԫ������1034Ԫ��

�������⣬˫ʮһ��ڼ䣬��˾����è�콢��10��21�յ�һ��Ԥ����Сʱ�͵����˱�����������װ��Ůװ���а����λ������11��11��23ʱ59�֣���˾��Ʒ��ȫ�������۶�ͻ��15��Ԫ������è����Ʒ�ư��У���˾��Ʒ�ƾӷ�����ҵ�ڶ������й�����Ʒ�Ƶ�һ����

ͼ / ��˾��2020/21�������ҵ��������

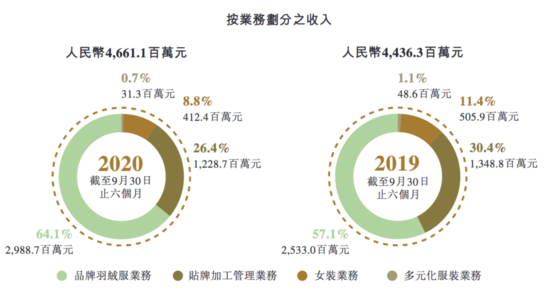

�������Ӳ�˾�Ƿ�����2020�������ڲƱ���������4-9�µ��������۵�������ҵ����Ȼ������������ϡ���ֹ����9��30��ֹ6���£���˾��Ӫ�մﵽ46.61��Ԫ��ͬ������5.1%�������ɶ��ľ�����Լ4.86��Ԫ��ͬ������41.8%��

���������빹����������˾��������Ʒ�����������Ƽӹ�������Ůװ����Ԫ����װҵ�ɡ����У�Ʒ������ҵ���Dz�˾�ǵ����������Դ����������ʵ������29.89��Ԫ��ͬ������18%��ռ�������64.1%��

����ͬʱ����������ҵ���ڲ�˾�������еı��ض����½������Ƽӹ�����ҵ������12.29��Ԫ��ͬ���½�8.9%��ռ���������Ҳ������ͬ�ڵ�30.4%������26.4%��Ůװҵ������4.12��Ԫ��ͬ���½�18.5%��ռ������ı��ؽ�����8.8%����Ԫ����װҵ�������Ϊ3130��Ԫ������������ռ���Ѳ���1%��

ͼ / ��˾�ǹ���

������ʱ����2018�겨˾����ȷ“�۽����������۽���Ʒ�ƣ�������Ԫ��”ս��Ŀ�꣬��Ҫ��չƷ������ҵ�������ļ�����װ��Ůװ��ͯװҵ���������ʱ�䡣�ɼ���˾�Ǿ۽�������ҵ��ת�����ȡ�

����ʧ���Ұ��

�����Ӳ�˾����ʷ��չ���������¾۽�������ҵ����˵ʵ������֮�١�

����1984�꣬��˾�Ǵ�ʼ�˸ߵ¿���ʼΪ�������ҹ���һ���������Ϻ��ɴﳧ��������������ҲΪ������˾�Ƿ�չ����ҵ�����·��ʡ�1992�꣬�ߵ¿�ע���˲�˾���̱꣬��ʼ��������Ʒ��������2007�꣬��˾���ڸ۹����У���Ϊ������һ�ɣ���ͷһʱ������

�������к�˾�ǽ���������ҵ������Ԫ�����ļ���ת�ͣ����ڰ��ѶԵ�һ����ҵ���������2009�꣬��˾����ʽ���“����”ս�ԣ�����Ʒ�ƻ����ļ��������ʻ���

�������ƶ�ҵ������Ԫ�����ļ�����չ��ʱ������˾��ͨ���չ��ȷ�ʽ������Ƴ�����װ��ʱ��Ůװ��ͯװ�Ȳ�Ʒ�ߣ�������ƶ��ŵ��������š�2013�꣬��˾�ǵ��ŵ������ﵽ����߷�14435�ҡ�

�������ļ���ս�Ե��ƽ�ʼ�ղ������ģ����������С��ǿ�����Ż�����˾�Ǵ����˾�ľ�Ӫѹ������˾��һ�ȳ��ֲ��ܹ�ʣ���������š�Ʒ�������ϻ�����Ʒ�ϻ�������ѹ��Ӫ���»���������⣬������Ҳ��2012���14.51��Ԫ��һ·�½���2015���1.38��Ԫ��

����Σ��֮�£���˾�Dz��ò����ļ�����װ��Ůװ��ͯװҵ������������������ر��ŵꡣ��2015���겨˾�Ǿص���5133���ŵ꣬��2017���겨˾���ŵ��ʣ5070�ҡ����⣬��˾�����¾۽�Ʒ�������ķ�չ����2018����ȷ��“�۽����������۽���Ʒ�ƣ�������Ԫ��”��ս��Ŀ�ꡣ

����“ǰЩ�꣬���ǵ�ҵ���е�ɢ�ң����̵�̫���ˡ�”�ڽ���5�µ�һ�βɷ��У��ߵ¿�̹�ԡ�

����“������꣬���ǿ�ʼ�۽����������۽���Ʒ�ƣ�ǿ��‘����ר��’����֪��ϣ��‘����=��˾��’��ֲ�������ߵ���֪�С�”�ߵ¿�˵����

����“��˾��ս�Ե����ĺ��ķ�����‘�۽�’������ҵ����ʵ�ʳ���������Ҫ���IJ�Ӧ����‘�ӷ�’������������‘����’���á�”���ڲ�˾��ս�Ե�ת�䣬��֯Ь��Ʒ�ƹ���ר�ҡ��Ϻ�����Ʒ�ƹ�������˾�ܾ�����ΰ��������۵���

�����ڳ�ΰ�ۿ�������˾�Ǽ���������Դ��“�۽���ҵ��ר��רע����ר����”�������겨˾��ҵ����������Ҳ������Ϊ��ȡ��“�۽�������”�����������߶ȡ�����ȡ�

����Ȼ����ս�Եı仯����ʵ��Ҳ�����˲�˾�Ƕ�Ԫ�����ļ�����������𣬲�˾��������ͼ���ѵ����뵥һ������ͼ����Ծ�Ӫ�������ٶ�“����”��

������˾����ο˷����������ܼ�����Ӱ��ϴ�����⣿�����Ӧ���ļ���Ʒ�Ƶľ��������ӵ��ƾ��������������ϵ��˾�Ƿ��棬��ֹ12��5�գ�δ���Ӧ��

������עһ���Ĵ���

�������������۽�������������Ԫ���ȴ�ʩ�˾���ٶȻ��������������������Ӫ�ܼ���������Ӱ������Բ����ڲ�˾��ҵ�����������֣��ڹɼ���Ҳ����¶������

����ǰ���겨˾������Σ��֮ʱ����ɼ�һ�ȵ���1��Ԫ���¡�2018������ת�ͺ���ɼۿ�ʼ������2019��11�£���˾�ǹɼ����ǵ�4.41��Ԫ��Ϊ������ĸ�λ��������2020�����^�ڣ���ɼۼ�����2��Ԫ���ң�����10�����ٶ����

��2ҳ [1] [2] ��һҳ

��������: ��˾��