|

����������һ�γ�Ϊ�����˽��㡣

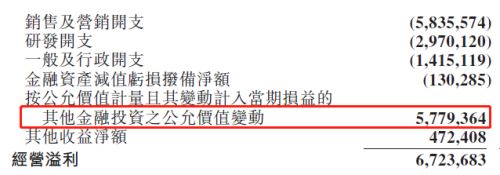

������һ�����ĵ������ȲƱ���ʾ������������Ӫ�մﵽ354��Ԫ��ͬ������28.8%����Ӫ�����ܶ�67.23��Ԫ�����ȥ��ͬ������364.6%��

�������ſ��ƽ�����һ����������Ĵ�������ʱ��г�ȴΪ���DZ��������һ�����£���ֹ�������̣��������Źɼ����ۼ��µ���10%���Դ����Dz���Ҫ�ʣ����ŵ�ҵ����ij�ɫ��

�������������ž�Ӫ�����У����ʼ�ֵ�䶯�ߴ�58��Ԫ������ȫ���������˴�ǰ��������������Ͷ�ʡ�������ⲿ�����棬���ž�������������Ϊ20.55��Ԫ��ͬ�����ٽ�Ϊ5.8%���������Ͷ�����⼸�������۵�һ��ԭ��

���������ھ���Ұ������������Ѱ���µ������㡣�����������Ž�������������ʵ�����֮�ϡ����˱���Ҳ��ʾ��������ѡ����������֮����ص�ҵ����ĵ㡣

��������������Ϊ���ŵ�“������”���ڵ������ȵı��ֿ�Ȧ�ɵ㡣�������й����¹ڷ����������Ч���ƣ������ļ���������͵�����������ѡ����������ڼ���߲������������û�������ͬʱ���ƶ����û����ٴι���

�����Ʊ���ʾ�����������Ų�����GMVͬ������36.0%�������1522��Ԫ�����������͵���ͬ������4.5%��������������ͬ������32.8%��

���������GMV�Ĵ�������������Ȳ��������ı����ʷ��������»�����ȥ��ͬ�ڵ�13.9%���������13.6%����ӳ���������������GMV�ĵ��������������������Ҫ��Դ��Ӷ��ij�ɣ��ɴ˿����ƶϳ�������Ӷ�����������ͬ�ȳ������»���

������ԭ����Թ�ᵽ���ŵ�ǰ�Բ���������������ṹ��һ��ͬʱ���ŵ�ǰ��Ӷ������Թ��ߡ���ǰ���������������ڼ�����Ӷ�������Ҳ�������汥��ڸ������һ���̶���Ӱ����Ӷ����������١�

�����������ŵIJ�����������ṹ�ڽ�����������������ƣ�Ӷ�����벿�ִ�ȥ��ͬ�ڵ�90.2%�½������������ȵ�88.2%����鹦������������Ӫ������ķ�����������ռ�����ȥ��ͬ��������Լ2%��

�������������Ͷ���ô��ս���꣬˫��һֱ����ѽ��ѷ֣���ȻĿǰ���������������г��ݶ�ռ�����ƣ����Ƕ���ôʼ���ڱ������ơ�

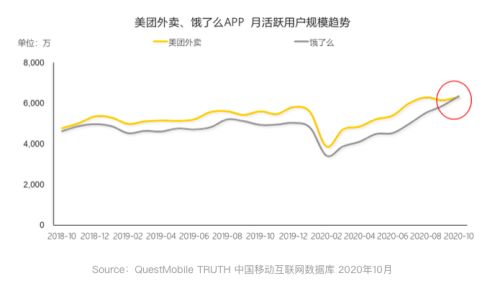

������QuestMobile��������ʾ������ô��MAU��10�·��ѳ�Խ�����������ڽ��������״γ��ַ���������������ݽ��������˾ֲ������ݣ��Ͼ�������������ڻ�������app�����ڵ����Լ��ŵȣ�����Ҳ��ӳ����ս��������һЩ�仯��

�������������˫ʮһ�ڼ��“�͵�”������ô���ڿ�ν�Ƕ���Ƶ����������˫ʮһǰϦ������“���ڲ���”������֧���������˱���������“˫ʮһ”��

��������ôͨ��ֱ��+��ȯ����ʽ������Щԭ�������ϴ�ٻ“��Ե”�������̼���Ҳ�����ܵ���ٴ����ĺ��������������ռ�е��³��г���˵��ν��һ�γɹ���“ͻϮ”�� ��2ҳ [1] [2] ��һҳ ��������: ���� |