����“ä����”����ӯ������������ä���г�“����”����

�����̶�3�겻��������һ��“ä�о��ó�”��ȴ����������ʵ�������������ڳ����������ն��һϵ�����ټ�ͷ�Σ����ò�Ϊ֮��̾����˾��������Ŷ������ҳ�ǰ�ij�����ʶ��

�������ǣ��ھ�̾�������ؾ��˵ijɳ��ٶȵ�ͬʱ�����Ĺ۲쾭Ӫ��в�����Ч�ʣ��������ز��ǰ�����覡�

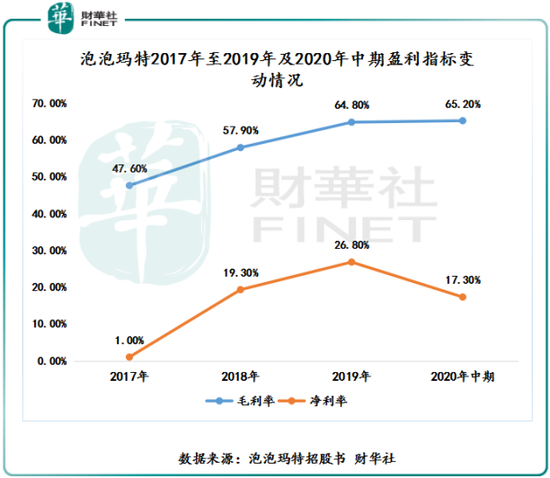

����ӯ���������棬�������ش���ӯ�����������˽��Բ����������ؽ���Ż�������2017����2019���2020�����ڣ���������ë���ʷֱ�Ϊ47.60%��57.9%��64.8%��65.2%��ë�������ٽ�Ϊ���ˣ�Զ���������������30%-40%ë����ˮƽ��ë���ʸ�����������������ä�С����й�����ʾ������2017����2019���2020�����ڣ���������ä��ë���ʷֱ�Ϊ 58.9%��64.7%��67.6%�� 70.5%��

�������ǣ���ë���ʾ�Ӫҵ̬�£��������ؾ�����ȴ�����˱��롣����2017����2019���2020�����ڣ��������ؾ����ʷֱ�Ϊ1.0%��19.3%��26.8%��17.3%���ɴ˿ɼ������徻���ʲ����ϴ�

�������������ʳ��ֽϴ��������dzɱ��ˡ�����ͼ��ʾ��2020�����ھ��������ۿ�֧�ʼ�������֧�ʾ������˽ϴ�ķ������������ر�ʾ�����������ۿ�֧��������֧���Ӵ��������Ҫ�����۶�������������Ͷ�뼰�ƹ����������¡�

�������й�����ʾ������2017���2020�����ڣ���������������Ա��2017���246������2020�����ڵ�1��071�ˣ���漰�г��ƹ㿪֧���2017���260��Ԫ����2019���5��380��Ԫ��2017-2019�긴����������Ϊ354.8%��2020�����ڣ���漰�г��ƹ㿪֧Ϊ3��040��Ԫ��ͬ������113%������2020������Ӫ��ͬ�����ٵ�50.5%�������ɶ�������ͬ�����ٵ�24.4%��

�������⣬2017�����Թ�漰�г��ƹ㿪֧ռ��������ش�2017���16.6%������2020�����ڵ�38%���ɴ˿ɼ�����漰�г��ƹ㿪֧�ǵ��¾������»���ҪӰ������֮һ��

����ij�ֲ����Ͻ����������������Ʒ����һ�����ڳ��������������������������IP�ع�ȼ�Ʒ������������������Ͷ�룬�����Dz�Ʒ��������ô��һ���г��Գ�����������ڻ��ȣ�����������濪֧����Ϊ��Ӫ��еİ���ʯ��δ����κ����ƶ���濪֧�����������ع�������Ҫֱ������⡣

��������֮�⣬ä������������ش����������Ļ�������Ҳ����䳤Զ��չ�����һЩ��ȷ���Ե���ս��

����ä�е������ܴ�̶�����ץס�����ԡ�ä��ֻ�дŻ�֪���Լ��鵽��ʲô��ä�в��������ԵIJ�Ʒ����ȷ���Ĵ̼����ǿ�ظ����ߣ���˶�ʱ����ä�г����������Ĵ��ڡ��г���������Ϊ��ä�к����Ʊ��Ϊ�����ж������ijɷ֡�

�������⣬����ä���г��������߱��ϵ͵��ż�����ë�������ԣ������г��������ӣ��������ڶࡢ��Ʒ��β��룬�г�����ڱ������á��ر��ǣ���������ä�б��ױ�Ͷ�߾ٱ��İ������������������г�����“����”�����ߣ����dz�ä��Ϊ“�²˺�”����������Ʒ�Ƶ�ä����ҵ������СӰ�졣���磬����������г���һ��“��¥��”ä�У������˹�˾�ڲ�������“��¥��”ä�е��ڳ���ĿͻȻ��ֹ��������˾��ƽ̨֮����ھ��ף�������δ������ȫ�

��������֮�⣬��Ϊ�̼Ҵ�����ä�б����Լ����ؿ�ķ����������н����ʵ���Ϣ�����������淨�dz��������г���ä�м�ܺ���ҲԽ��Խ�ߣ���������Ϊ�г���ܲ���Ӧ�淶ä�еľ�Ӫ���Խ��ײ����ľ�Ӫ��Ϊ����ٹ��Ͳ�Ʒ�������⼰ʱ�鴦����Ҫ�ƶ����ƶԴ�����ս���Ԥ���Ļ��ƣ��Ӵ��Ų�ͷ��շ������ȡ�

������ˣ�����ä�з��ҵ���������������ڲ�δ������һ��Ӫ������г��м��������Ƚ���������ֵ�ù�ע�ġ�

�����Ǹ�֮���ܷ���Ƹ۹���߹ɵ�ֵ“����”

�����ҹ�����г���Щ��һֱ���������÷�չ̬�ƣ��г���ģ��2018��ɹ�ͻ��2000��Ԫ��ء���������ʾ���й������ҵ�г���ģ���ܾ����֧���������������ȫ���̥���ߵ��ⲿ���������£�Ԥ�Ƶ�2023�꽫����3140.3��Ԫ��

������Ȼ�����ҵδ����չ�ռ��ȱ��һ���ļ������ݼӳ֣����ż��ף�ϸ�������ڶ࣬�г������߸�������ʤ������Ҳ���¸������ϸ�������г������Ȳ��ߣ���ҵ�����������¿죬�������������г������г���ע�ȼ���ֵ�����ߡ�

���������������������۹��г����ԣ��ݸ�;������ʾ���۹����������Ʒ����й���22���������ҵ������2020��11��23�գ��ɼ۵���1��Ԫ����ҵ���17�ҡ������۹����������Ʒ����о��ʽ���0.671����Զ��������ָ����1.21����������������۹����������Ʒ���ɽ������13.19��Ԫ�����ڸ۹����а���нϵ͵� λ�á����У������й���400�ڵij�ģ�����г������ҹ�����Ӫҵ��������“�����ܳ���ߵ�һ��”��ʿ��ֹɼ۽���1.070��Ԫ����̬��ӯ�ʽ���14.4�����о���Ϊ1.2������ӯ�ʼ��о��ʻ��������ָ��һ�¡��ɴ˿ɼ����۹��г�Ͷ���߶������ҵ��Ӫ�̸����Ͷ�����鲢���ߡ�

������ô����ä�������÷���ˮ����������أ��ܷ�ƾ�豬��ʽ�����ľ�Ӫҵ�����ı�����г�Ͷ���߶���߰�鿴�������Ƶ�ֵ“����”���Ƿdz�ֵ�ÿ��ڵġ�

������Դ���ƻ���

��2ҳ ��һҳ [1] [2]

��������: ��������